¿Qué es una unión de crédito?

La unión de crédito es una entidad financiera que se caracteriza por ser una cooperativa de ahorro y crédito, gestionada y propiedad de sus miembros, quienes sebenefician de servicios financieros personalizados y ventajosos. A diferencia de los bancos tradicionales, las uniones de crédito funcionan bajo un modelo de ayuda mutua, donde los miembros se apoyan entre sí para alcanzar objetivos financieros comunes. Debido a su estructura y función, las uniones de crédito suelen ofrecer tasas de interés más bajas, requisitos de membresía flexibles y un enfoque más personalizado en la atención al cliente.

¿Qué es una unión de crédito?

Una unión de crédito es una organización financiera que ofrece servicios de ahorro y préstamo a sus miembros, que suelen ser personas con algún vínculo común, como trabajo, residencia o afiliación a una asociación. Las uniones de crédito son entidades sin fines de lucro, lo que significa que no buscan ganar dinero a costa de sus miembros, sino que trabajan para beneficio de estos.

¿Cómo funciona una unión de crédito?

Las uniones de crédito funcionan básicamente como una cooperativa financiera. Los miembros depositan dinero en la unión de crédito y, a cambio, pueden solicitar préstamos a tasas de interés más bajas que las ofrecidas por los bancos comerciales. Los préstamos se otorgan según las necesidades de los miembros y se pagan con intereses que se utilizan para financiar otros préstamos o para distribuir entre los miembros en forma de dividendos.

Ventajas de pertenecer a una unión de crédito

Pertenecer a una unión de crédito ofrece varias ventajas:

| Tasas de interés más bajas | Las uniones de crédito ofrecen tasas de interés más bajas que los bancos comerciales. |

| Mejores condiciones de préstamo | Las uniones de crédito suelen ofrecer condiciones de préstamo más flexibles y personalizadas. |

| Servicios personalizados | Las uniones de crédito ofrecen servicios personalizados y atención al cliente más cercana. |

Tipos de uniones de crédito

Existen diferentes tipos de uniones de crédito, según el tipo de miembros que las componen. Algunos ejemplos son:

| Uniones de crédito de empleados | Se componen de empleados de una empresa o grupo de empresas. |

| Uniones de crédito de comunidad | Se componen de personas que viven en una determinada zona geográfica. |

| Uniones de crédito de asociaciones | Se componen de miembros de una asociación o organización determinada. |

Requisitos para pertenecer a una unión de crédito

Para pertenecer a una unión de crédito, se suelen requerir algunos requisitos, como:

| Afiliación | Se requiere ser miembro de una determinada empresa, asociación o comunidad. |

| Depósito inicial | Se requiere realizar un depósito inicial para abrir una cuenta en la unión de crédito. |

| Edad mínima | Se requiere tener una edad mínima determinada para poder pertenecer a la unión de crédito. |

Seguridad y regulación de las uniones de crédito

Las uniones de crédito están reguladas por organismos gubernamentales y suelen tener medidas de seguridad para proteger los depósitos de los miembros. Algunas de estas medidas incluyen:

| Seguro de depósitos | Los depósitos están asegurados hasta un determinado monto. |

| Regulación gubernamental | Las uniones de crédito están reguladas por organismos gubernamentales que supervisan su actividad. |

| Auditorías externas | Las uniones de crédito realizan auditorías externas para garantizar la transparencia y seguridad de sus operaciones. |

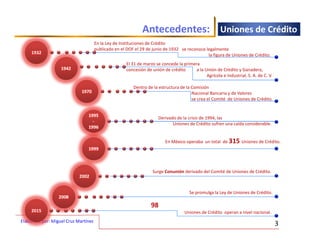

¿Cuántas uniones de crédito se encuentran autorizadas por la Comisión Nacional Bancaria y de Valores?

Según la Comisión Nacional Bancaria y de Valores (CNBV), en México existen 73 uniones de crédito autorizadas para operar en el país. Estas instituciones financieras ofrecen servicios de ahorro y crédito a sus socios, brindándoles acceso a préstamos y otros productos financieros.

Tipos de uniones de crédito autorizadas por la CNBV

Existen diferentes tipos de uniones de crédito autorizadas por la CNBV, entre las que se encuentran:

- Uniones de crédito social

- Uniones de crédito empresarial

- Uniones de crédito para la vivienda

- Uniones de crédito agrícola

- Uniones de crédito para la educación

Requisitos para obtener la autorización de la CNBV

Para obtener la autorización de la CNBV, las uniones de crédito deben cumplir con ciertos requisitos, entre los que se encuentran:

- Tener un capital mínimo de 5 millones de pesos mexicanos

- Tener una estructura organizativa y administrativa adecuada

- Tener un plan de negocio viable y sostenible

- Tener un sistema de gestión de riesgos efectivo

- Tener un programa de educación financiera para sus socios

Ventajas de las uniones de crédito autorizadas por la CNBV

Las uniones de crédito autorizadas por la CNBV ofrecen varias ventajas a sus socios, entre las que se encuentran:

- Tasas de interés más bajas que las ofrecidas por los bancos comerciales

- Mayor flexibilidad en la concesión de préstamos

- Acceso a préstamos y servicios financieros personalizados

- Oportunidades de ahorro y inversión

- Participación activa en la toma de decisiones de la unión de crédito

Funciones y objetivos de las uniones de crédito autorizadas por la CNBV

Las uniones de crédito autorizadas por la CNBV tienen como objetivo principal brindar servicios financieros a sus socios, con el fin de:

- Fomentar el ahorro y la inversión

- Proporcionar acceso a préstamos y servicios financieros

- Apoyar el desarrollo económico y social de sus socios

- Promover la educación financiera y la cultura del ahorro

- Mejorar la calidad de vida de sus socios y sus comunidades

Supervisión y regulación de las uniones de crédito autorizadas por la CNBV

La CNBV es responsable de supervisar y regular las uniones de crédito autorizadas, con el fin de:

- Garantizar la estabilidad y solvencia financiera de las uniones de crédito

- Proteger los intereses de los socios y depositantes

- Vigilar el cumplimiento de la normatividad y regulación aplicable

- Promover la transparencia y seguridad en las operaciones financieras

- Aplicar sanciones en caso de incumplimiento de las regulaciones

Mas informacion

¿Qué es una unión de crédito y cómo funciona?

Una unión de crédito es una cooperativa financiera que brinda servicios financieros a sus miembros, que suelen ser personas con una conexión común, como trabajar en la misma empresa o vivir en la misma área geográfica. Las uniones de crédito se rigen por los principios de ayuda mutua y beneficio común, lo que significa que los miembros se unen para compartir los riesgos y beneficios financieros. Estas instituciones financieras ofrecen una amplia variedad de productos y servicios, como cuentas corrientes, tarjetas de crédito, préstamos personales, hipotecas y servicios de inversión. Los miembros de una unión de crédito tienen voz y voto en la toma de decisiones y pueden beneficiarse de las ganancias generadas por la unión.

¿Cuáles son los beneficios de pertenecer a una unión de crédito?

Los beneficios de pertenecer a una unión de crédito son numerous. Uno de los principales beneficios es que las uniones de crédito suelen ofrecer tasas de interés más bajas y comisiones más bajas que los bancos tradicionales. Además, los miembros de una unión de crédito pueden disfrutar de mejores condiciones de préstamo, como plazos más largos y montos más altos. Las uniones de crédito también ofrecen servicios personales y asistencia financiera a sus miembros, lo que puede incluir asesoramiento financiero y educación financiera. Además, las uniones de crédito suelen ser más flexibles y accesibles que los bancos tradicionales, lo que las hace una opción atractiva para las personas que no tienen acceso a servicios financieros tradicionales.

¿Cómo se diferencia una unión de crédito de un banco tradicional?

Las uniones de crédito se diferencian de los bancos tradicionales en varios aspectos clave. Primero, las uniones de crédito son instituciones financieras sin fines de lucro, lo que significa que cualquier ganancia se reinvierte en la unión o se distribuye entre los miembros. Por otro lado, los bancos tradicionales son empresas que buscan maximizar sus ganancias. Las uniones de crédito también suelen ser más transparentes y responsables con sus miembros, ya que estos tienen una voz activa en la toma de decisiones. Además, las uniones de crédito suelen tener requisitos de membresía más flexibles que los bancos tradicionales y ofrecen servicios más personalizados.

¿Cómo puedo unirme a una unión de crédito?

Para unirte a una unión de crédito, debes cumplir con los requisitos de membresía, que suelen incluir trabajar en una empresa específica, vivir en una área geográfica determinada o tener una conexión familiar con un miembro existente. Primero, debes investigar las uniones de crédito que se ajustan a tus necesidades y comparar sus productos y servicios. Luego, debes presentar una solicitud de membresía, que suele incluir la presentación de documentos de identificación y prueba de ingresos. Una vez que se apruebe tu solicitud, debes depositar una cantidad inicial en una cuenta de ahorro y aceptar los términos y condiciones de la unión de crédito.

7 objetivos financieros que debes cumplir en tus 20 años

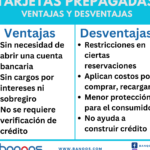

7 objetivos financieros que debes cumplir en tus 20 años ¿Las tarjetas de crédito son malas? Analicemos los pros y contras

¿Las tarjetas de crédito son malas? Analicemos los pros y contras