Fatiga del ahorro: cuando ahorrar aburre

La fatiga del ahorro es un fenómeno cada vez más común en la sociedad actual. Después de años de escuchar que ahorrar es la clave para alcanzar estabilidad financiera y seguridad en el futuro, muchos individuos se encuentran exhaustos y desmotivados ante la tarea de separar una parte de su salario cada mes. El ahorro, que debería ser una herramienta para alcanzar la libertad financiera, se ha convertido en una carga que genera estrés y frustración. ¿Por qué ahorrar, que debería ser una práctica positiva, se ha vuelto tan aburrido y desalentador para tantas personas?

La fatiga del ahorro: cuando ahorrar aburre

La fatiga del ahorro es un fenómeno que se ha vuelto cada vez más común en las últimas décadas. Se refiere a la sensación de cansancio, frustración y desmotivación que se experimenta cuando se busca ahorrar dinero de manera constante. Esta situación puede llevar a las personas a abandonar sus objetivos de ahorro y a dejar de lado sus planes financieros.

¿Qué es la fatiga del ahorro?

La fatiga del ahorro se produce cuando se siente que el esfuerzo y la disciplina necesarios para ahorrar son demasiado grandes. Esto puede deberse a various factores, como la falta de motivación, la presión constante para ahorrar más, la carencia de una meta clara o la frustración por no ver resultados inmediatos. Cuando se siente que el ahorro es una carga pesada, es fácil caer en la tentación de abandonar los objetivos y simplemente disfrutar del dinero en el presente.

¿Cuáles son las causas de la fatiga del ahorro?

Las causas de la fatiga del ahorro pueden variar de persona a persona, pero algunas de las más comunes son:

| Larga duración | El ahorro puede ser un proceso lento y tedioso, lo que puede llevar a la fatiga. |

| Falta de motivación | Si no se tiene una meta clara o una razón para ahorrar, es fácil perder la motivación. |

| Presión social | La presión social para ahorrar más o mantener un cierto estatus financiero puede generar estrés y fatiga. |

| Falta de control | Si se siente que no se tiene control sobre el dinero o las finanzas, es fácil sentirse abrumado. |

¿Cómo se puede superar la fatiga del ahorro?

Para superar la fatiga del ahorro, es importante encontrar formas de hacer que el ahorro sea más atractivo y sostenible. Algunas estrategias que pueden ayudar son:

Establecer metas claras y alcanzables

Crear un plan de ahorro realista y sostenible

Encontrar formas de ahorrar que sean divertidas y emocionantes

Celebrar los pequeños logros y avances

Buscar apoyo y motivación en amigos, familiares o un asesor financiero

¿Cuáles son los beneficios de ahorrar sin fatiga?

Ahorro sin fatiga puede tener varios beneficios, como:

Mayor motivación y compromiso con los objetivos financieros

Mayor control sobre las finanzas y el dinero

Mayor confianza en la capacidad para alcanzar los objetivos

Mayor paz mental y reducción del estrés financiero

Mayor flexibilidad para adaptarse a cambios financieros

¿Cómo se puede mantener la motivación para ahorrar?

Para mantener la motivación para ahorrar, es importante:

Celebrar los pequeños logros y avances

Encontrar formas de ahorrar que sean divertidas y emocionantes

Establecer metas claras y alcanzables

Buscar apoyo y motivación en amigos, familiares o un asesor financiero

Visualizar y recordar los beneficios del ahorro a largo plazo

¿Qué es el 50 30 20?

El 50-30-20 es una regla de oro para la gestión del dinero y la planificación financiera, que se utiliza para distribuir el ingreso mensual de una persona en diferentes categorías de gastos. Esta regla sugiere que se deben asignar el 50% de los ingresos a gastos necesarios, el 30% a gastos discretional y el 20% a ahorros e inversiones.

¿Cómo funciona el 50-30-20?

El 50-30-20 es una guía simple para distribuir el dinero en diferentes categorías. Primero, se deben cubrir los gastos necesarios, como la vivienda, la comida, la ropa, los servicios básicos, etc. Estos gastos deben ser prioritarios y no deben superar el 50% del ingreso mensual. Luego, se pueden asignar el 30% a gastos discretional, como entretenimiento, viajes, hobbies, etc. Finalmente, el 20% restante debe ser destinado a ahorros e inversiones, como la creación de un fondo de emergencia, la inversión en acciones o la planificación para el retiro.

Ventajas del 50-30-20

- Permite una gestión efectiva del dinero, ya que se establecen prioridades claras para los gastos.

- Ayuda a ahorrar e invertir, lo que puede generar beneficios a largo plazo.

- Fomenta la responsabilidad financiera, ya que se deben tomar decisiones informadas sobre cómo se gasta el dinero.

Desventajas del 50-30-20

- Puede ser inflexible, ya que no se adapta a cambios repentinos en los gastos o la situación financiera.

- No se ajusta a las diferentes circunstancias personales, como la deuda alta o la búsqueda de una vivienda.

- Puede no ser realista para personas con ingresos bajos o gastos altos.

Cómo adaptar el 50-30-20 a tus necesidades

Es importante recordar que el 50-30-20 es solo una guía y no una regla estricta. Es importante adaptarla a tus necesidades y circunstancias personales. Por ejemplo, si tienes una deuda alta, puedes asignar más del 20% a pagos de deuda. Si estás ahorrando para un objetivo específico, como una boda o una vivienda, puedes asignar más del 20% a ahorros.

final

No hay una conclusión final, ya que el 50-30-20 es solo una herramienta para la gestión del dinero y la planificación financiera. Lo importante es encontrar un equilibrio entre los gastos necesarios, los gastos discretional y los ahorros e inversiones, y adaptar la regla a tus necesidades y circunstancias personales.

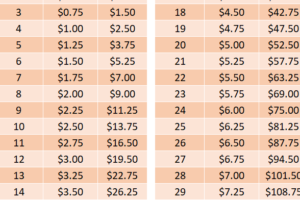

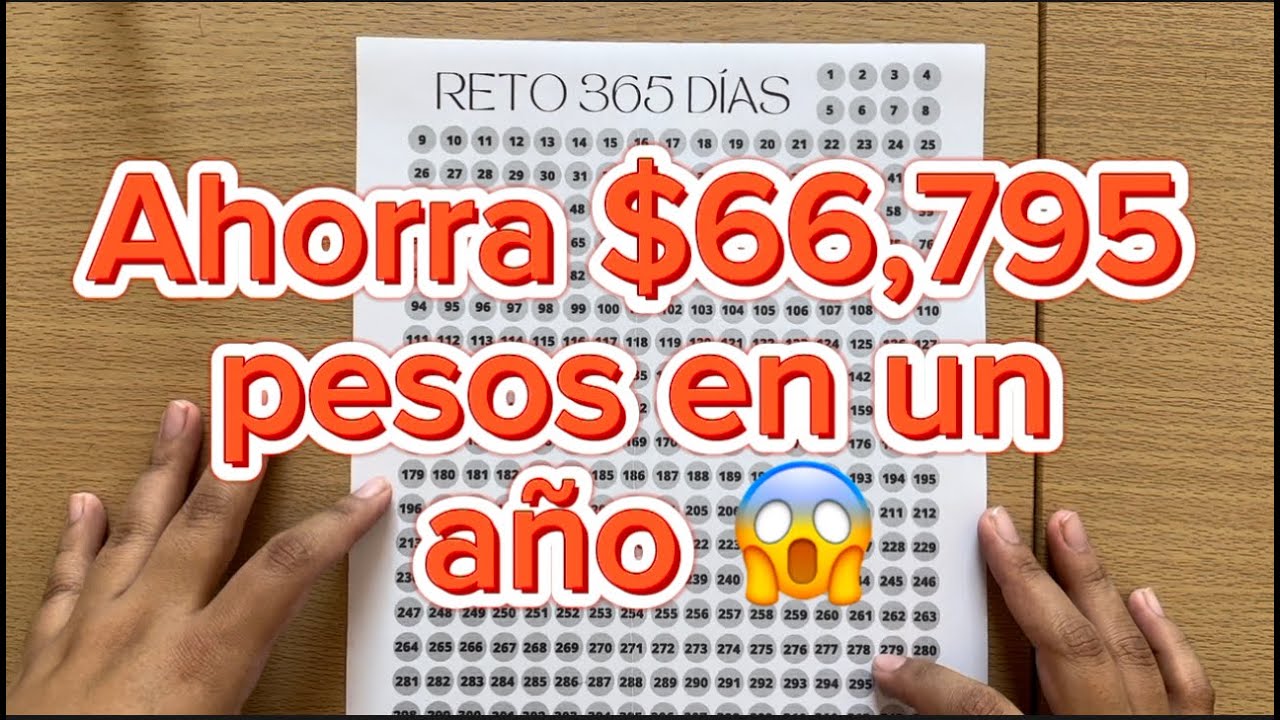

¿Cuánto dinero se ahorra en 365 días?

Cuantificación del ahorro

Para cuantificar el ahorro en 365 días, debemos considerar varios factores, como el monto diario que se ahorra y el interés compuesto. Supongamos que se ahorra una cantidad fija diaria, por ejemplo, 10 euros al día.

En un año, se habrán ahorrado 365 x 10 = 3.650 euros. Sin embargo, si consideramos un interés compuesto del 2% anual, el ahorro total sería de aproximadamente 3.741 euros, es decir, 91 euros más gracias al interés compuesto.

Ahora, imagina que ahorras 20 euros al día

Si se ahorra 20 euros al día, en un año se habrán ahorrado 365 x 20 = 7.300 euros. Con un interés compuesto del 2% anual, el ahorro total sería de aproximadamente 7.482 euros, es decir, 182 euros más gracias al interés compuesto.

¿Cuál es el secreto del ahorro?

El secreto del ahorro no está en ahorrar mucho, sino en ahorrar de manera consistente y paciente. La constancia es la clave para alcanzar objetivos financieros a largo plazo. Aquí hay algunas tips para ahorrar de manera efectiva:

- Establece un objetivo financiero claro

- Crea un presupuesto y ajusta tus gastos

- Ahora, ahorra una cantidad fija diaria

- Invierte tus ahorros en una cuenta de alta rentabilidad

- Mantén una actitud positiva y paciente

¿Cómo ahorrar más de 10.000 euros en un año?

Para ahorrar más de 10.000 euros en un año, debes ahorrar diariamente una cantidad significativa. Supongamos que ahorras 30 euros al día. En un año, se habrán ahorrado 365 x 30 = 10.950 euros. Con un interés compuesto del 2% anual, el ahorro total sería de aproximadamente 11.211 euros, es decir, 261 euros más gracias al interés compuesto.

Ahora, imagina que ahorras durante 5 años

Si se ahorra 10 euros al día durante 5 años, se habrán ahorrado un total de 18.250 euros. Con un interés compuesto del 2% anual, el ahorro total sería de aproximadamente 20.341 euros, es decir, 2.091 euros más gracias al interés compuesto.

- Ahora, imagina que ahorras 20 euros al día durante 5 años

- El ahorro total sería de aproximadamente 36.500 euros

- Con un interés compuesto del 2% anual, el ahorro total sería de aproximadamente 40.682 euros

¿Qué pasa si ahorras más de 50 euros al día?

Si se ahorra más de 50 euros al día, es posible ahorrar más de 20.000 euros en un año. Supongamos que ahorras 60 euros al día. En un año, se habrán ahorrado 365 x 60 = 21.900 euros. Con un interés compuesto del 2% anual, el ahorro total sería de aproximadamente 22.438 euros, es decir, 538 euros más gracias al interés compuesto.

¿Cuál es el enemigo del ahorro?

El enemigo del ahorro es la deuda. La deuda es cualquier cantidad de dinero que debes a alguien o alguna entidad, ya sea un banco, una tarjeta de crédito, un amigo o familiar. La deuda puede ser un obstáculo para alcanzar tus objetivos financieros, ya que te obliga a destinar una parte de tus ingresos a pagar intereses y capital.

La deuda como obstáculo para el ahorro

La deuda puede impedir que ahorres dinero, ya que debes priorizar el pago de tus deudas sobre cualquier otro gasto. Esto puede hacer que te sientas atrapado en una situación financiera difícil, ya que no tienes suficiente dinero para ahorrar o invertir.

Tipo de deudas que impiden el ahorro

Hay varios tipos de deudas que pueden impedir que ahorres dinero, incluyendo:

- Deudas de alta interés, como las tarjetas de crédito

- Préstamos personales con intereses elevados

- Moras en el pago de impuestos

- Deudas médicas no aseguradas

- Deudas por compras impulsivas

Cómo la deuda afecta la mentalidad del ahorro

La deuda no solo afecta tus finanzas, sino también tu mentalidad. Cuando tienes deudas, te sientes estresado y ansioso, lo que puede hacer que te sientas menos motivado para ahorrar dinero. La deuda puede hacer que te sientas como si nunca puedas alcanzar tus objetivos financieros.

Estrategias para superar la deuda y ahorrar

Para superar la deuda y ahorrar dinero, es importante desarrollar estrategias efectivas, como:

- Crear un presupuesto y priorizar tus gastos

- Consolidar deudas de alta interés en una deuda de baja interés

- Aumentar tus ingresos para pagar tus deudas más rápido

- Establecer metas financieras a corto y largo plazo

- Eliminar gastos innecesarios y reducir tus gastos

La importancia de la educación financiera

La educación financiera es clave para superar la deuda y ahorrar dinero. Al entender cómo funcionan las finanzas personales, podrás tomar decisiones informadas sobre tus gastos y ahorros. La educación financiera te ayudará a desarrollar habilidades financieras, como la planificación financiera, la gestión del riesgo y la inversión.

¿Qué factores impiden iniciarse en el ahorro?

Factores que impiden iniciarse en el ahorro

Iniciarse en el ahorro puede ser un desafío para muchas personas. A pesar de la importancia de ahorrar para alcanzar metas financieras a largo plazo, existen varios factores que pueden impedir que las personas comiencen a ahorrar.

Deuda y endeudamiento

La deuda y el endeudamiento pueden ser un obstáculo significativo para iniciar el ahorro. Cuando se tienen deudas pendientes, como tarjetas de crédito, préstamos personales o hipotecas, puede ser difícil encontrar dinero para ahorrar. Además, el pago de intereses y cuotas puede generar un ciclo de endeudamiento que impide ahorrar.

La deuda puede generar un sentimiento de estrés financiero que impide ahorrar.

Los intereses y cuotas pueden consumir una gran parte del presupuesto.

La deuda puede requerir priorizar el pago de intereses sobre el ahorro.

Falta de conocimientos financieros

La falta de conocimientos financieros puede hacer que las personas no tengan la confianza necesaria para comenzar a ahorrar. No entender cómo funcionan los intereses, los tipos de cuentas de ahorro o los instrumentos financieros puede generar un sentimiento de incertidumbre.

La falta de educación financiera puede generar una falta de confianza en la toma de decisiones financieras.

La complejidad de los productos financieros puede intimidar a las personas.

La falta de conocimientos financieros puede generar una mayor tendencia a gastar en lugar de ahorrar.

Presupuesto ajustado

Un presupuesto ajustado puede hacer que sea difícil ahorrar. Si se tiene un ingreso limitado o se tienen gastos fijos elevados, puede ser complicado encontrar dinero para ahorrar.

Los gastos fijos como alquiler, servicios y alimentos pueden consumir la mayoría del presupuesto.

La carencia de un presupuesto realista puede generar una falta de control financiero.

La escasez de dinero puede generar una priorización de gastos sobre el ahorro.

Falta de disciplina y hábitos financieros

La falta de disciplina y hábitos financieros saludables pueden impedir que las personas comiencen a ahorrar. No tener un plan financiero claro o no priorizar el ahorro puede generar un ciclo de gastos impulsivos.

La falta de disciplina financiera puede generar un sentimiento de impulsividad en los gastos.

La carencia de un plan financiero claro puede generar una falta de objetivos financieros.

La falta de hábitos financieros saludables puede generar un ciclo de deuda y endeudamiento.

Priorización de objetivos a corto plazo

La priorización de objetivos a corto plazo puede impedir que las personas comiencen a ahorrar. Si se priorizan objetivos como viajes, compras o entretenimiento, puede ser difícil ahorrar para metas financieras a largo plazo.

La priorización de objetivos a corto plazo puede generar una falta de visión a largo plazo.

La carencia de objetivos financieros claros puede generar una falta de motivación para ahorrar.

La priorización de objetivos a corto plazo puede generar una mayor tendencia a gastar en lugar de ahorrar.

Mas informacion

¿Qué es la fatiga del ahorro y por qué surge?

La fatiga del ahorro se refiere a la sensación de cansancio, frustración y desmotivación que se produce cuando se lleva a cabo una estrategia de ahorro durante un período prolongado de tiempo. Esta sensación surge porque, a menudo, el ahorro se convierte en una rutina monótona que no proporciona una sensación de logro inmediato. La gente se siente agotada de renunciar a pequeños placeres y de posponer la gratificación sin ver resultados tangibles. Además, la fatiga del ahorro puede deberse a la presión social de tener que ahorrar para alcanzar metas financieras, como comprar una casa o jubilarse con comodidad.

¿Cuáles son los síntomas de la fatiga del ahorro?

Los síntomas de la fatiga del ahorro pueden variar de persona a persona, pero algunos de los más comunes son la pérdida de motivación, la falta de interés en la planificación financiera y la tendencia a gastar más de lo previsto. También se puede experimentar una sensación de guilt o culpabilidad cuando se incumplen los objetivos de ahorro o se hace un gasto impulsivo. En algunos casos, la fatiga del ahorro puede llevar a la desesperanza y a la pérdida de confianza en oneself para alcanzar metas financieras.

¿Cómo puedo superar la fatiga del ahorro?

Para superar la fatiga del ahorro, es importante redefinir tus metas y encontrar un propósito emocional que te motive a seguir ahorrando. También es útil diversificar tus inversiones y explorar nuevas formas de ahorro, como aplicaciones o herramientas financieras que te ayuden a automatizar tus ahorros. Además, es fundamental premiarte a ti mismo de vez en cuando con pequeñas recompensas, lo que te ayudará a sentir que estás logrando algo y a mantener la motivación.

¿Cómo puedo evitar la fatiga del ahorro en el futuro?

Para evitar la fatiga del ahorro en el futuro, es importante establecer metas financieras realistas y celebrar los logros alcanzados. También es fundamental variar tu enfoque y encontrar formas de ahorro que se adapten a tus necesidades y preferencias personales. Además, es útil buscar apoyo de amigos, familiares o un asesor financiero que te ayude a mantener la motivación y a encontrar formas de ahorrar que se adapten a tu estilo de vida.

Evita los peligros de los blogs

Evita los peligros de los blogs ¿Quieres mejorar tus finanzas? Deja de hacer esto

¿Quieres mejorar tus finanzas? Deja de hacer esto Revisión de actividades al aire libre: alquila una casa rodante

Revisión de actividades al aire libre: alquila una casa rodante