7 objetivos financieros que debes cumplir en tus 20 años

En tus 20 años, la vida puede parecer emocionante y llena de posibilidades, pero también es un momento crucial para establecer hábitos financieros saludables que te permitan alcanzar tus metas a largo plazo. A menudo, los jóvenes se enfocan en disfrutar de la vida social y no ponen suficiente atención en su estabilidad financiera, lo que puede generar problemas en el futuro. Sin embargo, con un poco de planificación y disciplina, puedes lograr objetivos financieros importantes que te permitan disfrutar de una vida más segura y próspera.

7 objetivos financieros que debes cumplir en tus 20 años

En tus 20 años, es importante establecer objetivos financieros que te ayuden a sentar las bases para un futuro próspero. A continuación, te presentamos 7 objetivos financieros que debes cumplir en esta década crucial de tu vida.

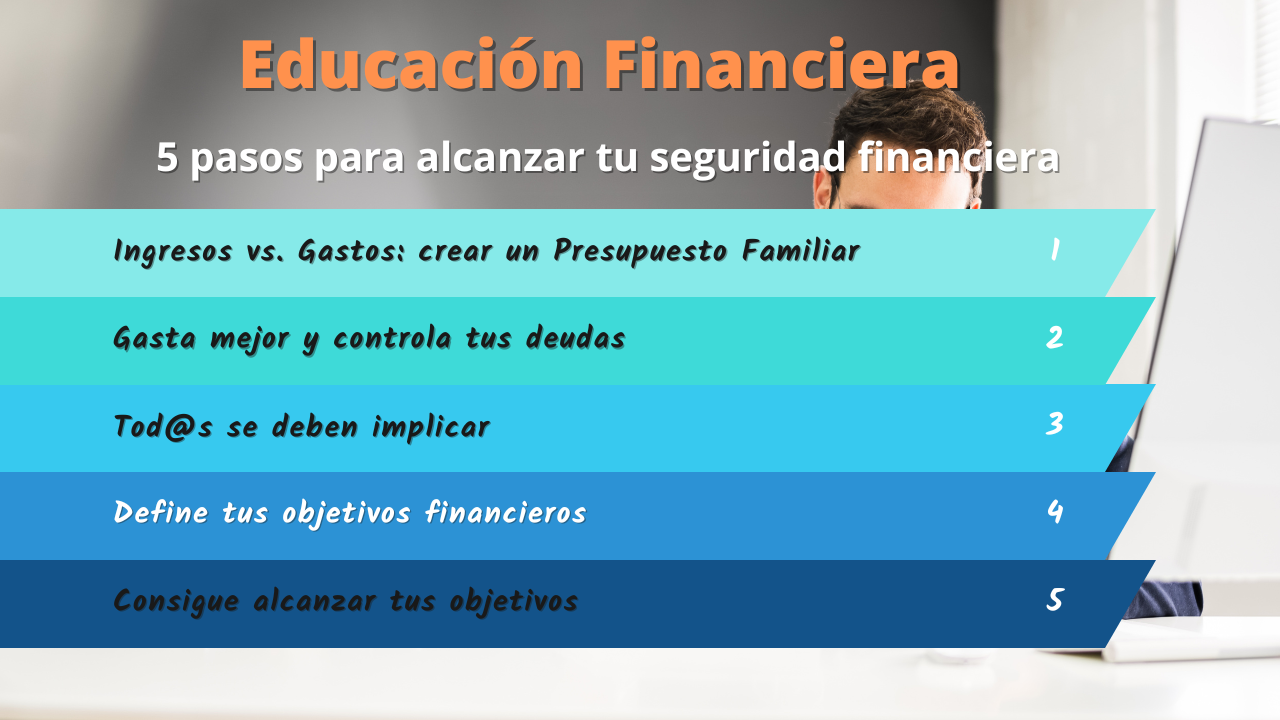

1. Establecer un presupuesto y controlar tus gastos

Uno de los primeros objetivos financieros que debes cumplir en tus 20 años es establecer un presupuesto y controlar tus gastos. Esto te permitirá entender cómo gastas tu dinero y hacer ajustes para ahorrar y invertir de manera efectiva. Crear un presupuesto te ayudará a priorizar tus gastos y a evitar endeudarte. Anota tus ingresos y gastos mensuales y ajusta tu presupuesto según sea necesario.

2. Ahorrar para emergencias

Otro objetivo financiero importante es ahorrar para emergencias. Tener un fondo de emergencia te permitirá enfrentar gastos inesperados, como reparaciones en tu vehículo o gastos médicos, sin endeudarte. Intenta ahorrar al menos 3-6 meses de gastos en una cuenta de ahorro líquida.

3. Invertir en educación financiera

Invertir en educación financiera es crucial en tus 20 años. Aprende sobre finanzas personales, inversiones y planificación financiera para tomar decisiones informadas sobre tu dinero. Puedes leer libros, artículos y blogs sobre finanzas, o tomar cursos en línea para mejorar tus habilidades financieras.

4. Pagar tus deudas de estudiante

Si tienes deudas de estudiante, es importante pagarlas lo antes posible. Crear un plan de pago te permitirá pagar tus deudas de manera efectiva y evitar intereses altos. Intenta pagar más de la cantidad mínima cada mes para pagar tus deudas de manera rápida.

5. Iniciar una cuenta de jubilación

Iniciar una cuenta de jubilación en tus 20 años puede parecer prematuro, pero es una excelente forma de ahorrar para el futuro. Puedes abrir una cuenta de jubilación individual (IRA) o participar en un plan de jubilación de tu empresa. Invertir en tu jubilación temprana te permitirá aprovechar el poder del interés compuesto.

6. Desarrollar habilidades para aumentar tus ingresos

Desarrollar habilidades para aumentar tus ingresos es un objetivo financiero importante en tus 20 años. Aprende habilidades nuevas, como programación, marketing digital o habilidades lingüísticas, para aumentar tus oportunidades laborales y mejorar tus ingresos.

7. Invertir en activos

Invertir en activos, como acciones, bonos o bienes raíces, es un objetivo financiero importante en tus 20 años. Invertir en activos te permitirá generar ingresos pasivos y aumentar tu patrimonio neto. Sin embargo, es importante investigar y entender los riesgos y beneficios de cada tipo de inversión.

| Objetivo financiero | Acción |

|---|---|

| Establecer un presupuesto y controlar tus gastos | Crear un presupuesto y anotar tus ingresos y gastos mensuales |

| Ahorrar para emergencias | Ahorrar al menos 3-6 meses de gastos en una cuenta de ahorro líquida |

| Invertir en educación financiera | Aprender sobre finanzas personales, inversiones y planificación financiera |

| Pagar tus deudas de estudiante | Crear un plan de pago y pagar más de la cantidad mínima cada mes |

| Iniciar una cuenta de jubilación | Abrir una cuenta de jubilación individual (IRA) o participar en un plan de jubilación de tu empresa |

| Desarrollar habilidades para aumentar tus ingresos | Aprender habilidades nuevas, como programación o marketing digital |

| Invertir en activos | Invertir en acciones, bonos o bienes raíces después de investigar y entender los riesgos y beneficios |

¿Cuáles son los objetivos financieros personales?

Los objetivos financieros personales son metas específicas y alcanzables que una persona se propone lograr en relación con su dinero y bienes. Estos objetivos pueden variar según la edad, la situación económica y las prioridades individuales. Sin embargo, algunos objetivos financieros comunes incluyen ahorrar para la jubilación, pagar deudas, invertir en activos, comprar una vivienda o alcanzar la independencia financiera.

Ahora o nunca: objetivos financieros a corto plazo

Los objetivos financieros a corto plazo son aquellos que se pueden alcanzar en un plazo de menos de un año. Algunos ejemplos de objetivos financieros a corto plazo son:

- Pagar deudas urgentes, como deudas de tarjeta de crédito o préstamos personales.

- Agregar un colchón financiero, ahorrando tres a seis meses de gastos en una cuenta de ahorro.

- Aumentar la eficiencia financiera, reduciendo gastos y optimizando el presupuesto.

Objetivos financieros para la seguridad y la estabilidad

Los objetivos financieros para la seguridad y la estabilidad se centran en garantizar que estás preparado para enfrentar situaciones impredecibles. Algunos ejemplos de objetivos financieros para la seguridad y la estabilidad son:

- Tener un seguro de vida que proteja a tus seres queridos en caso de tu fallecimiento.

- Invertir en un plan de pensiones, como un 401(k) o un IRA, para asegurar tu jubilación.

- Tener un plan de emergencia, ahorrando dinero para gastos impredecibles, como reparaciones del coche o gastos médicos.

Objetivos financieros para la libertad y la independencia

Los objetivos financieros para la libertad y la independencia se centran en alcanzar la autonomía financiera. Algunos ejemplos de objetivos financieros para la libertad y la independencia son:

- Invertir en activos, como acciones, bonos o bienes raíces, para generar ingresos pasivos.

- Pagar la hipoteca de tu vivienda, para ser dueño de tu propiedad.

- Tener una fuente de ingresos adicional, como un negocio o una inversión, para reducir tu dependencia de un solo ingreso.

Objetivos financieros para la prosperidad y el crecimiento

Los objetivos financieros para la prosperidad y el crecimiento se centran en mejorar tu situación financiera a largo plazo. Algunos ejemplos de objetivos financieros para la prosperidad y el crecimiento son:

- Invertir en educación financiera, para mejorar tus habilidades y conocimientos en finanzas personales.

- Aumentar tus ingresos, mediante un aumento salarial o un cambio de carrera.

- Invertir en tu salud y bienestar, para mejorar tu calidad de vida.

Objetivos financieros para la jubilación y la herencia

Los objetivos financieros para la jubilación y la herencia se centran en garantizar que estás preparado para la jubilación y que dejas un legado financiero para tus seres queridos. Algunos ejemplos de objetivos financieros para la jubilación y la herencia son:

- Aumentar tus ahorros para la jubilación, mediante inversiones y aportaciones regulares.

, para distribuir tus activos y bienes de manera justa y equitativa. - Invertir en una vida de jubilación activa, ahorrando dinero para viajes, hobbies y otras actividades que te gusten.

¿Cuáles son los objetivos de las finanzas?

Los objetivos de las finanzas son aquellos que buscan maximizar el valor de la empresa y satisfacer las necesidades financieras de los inversores y accionistas. Estos objetivos se pueden resumir en tres categorías principales: la maximización del valor de la empresa, la minimización del costo de capital y la gestión eficiente de la liquidez.

Maximización del valor de la empresa

La maximización del valor de la empresa es el objetivo principal de las finanzas. Esto se logra mediante la toma de decisiones que generen un mayor valor para los accionistas y los inversores. Algunas de las formas de maximizar el valor de la empresa son:

- Invertir en proyectos rentables, que generen un retorno sobre la inversión superior al costo de capital.

- Reducir costos, identificando oportunidades de ahorro y optimizando los procesos.

- Incrementar la eficiencia operativa, mejorando la gestión de los recursos y la productividad.

Minimización del costo de capital

El costo de capital es el costo de obtener fondos para financiar las operaciones y proyectos de la empresa. La minimización del costo de capital es fundamental para maximizar el valor de la empresa. Algunas de las formas de minimizar el costo de capital son:

- Buscar fuentes de financiamiento baratas, como la deuda a largo plazo o la emisión de acciones.

- Optimizar la estructura de capital, manteniendo un equilibrio entre la deuda y el patrimonio neto.

- Negociar condiciones favorables con los proveedores de fondos.

Gestión eficiente de la liquidez

La gestión eficiente de la liquidez es crucial para que la empresa pueda cumplir con sus obligaciones financieras y aprovechar oportunidades de inversión. Algunas de las formas de gestionar eficientemente la liquidez son:

- Mantener una reserva de efectivo para cubrir gastos impredecibles.

- Invertir en activos líquidos, como bonos a corto plazo o depósitos a plazo.

- Controlar los flujos de caja, identificando oportunidades de ahorro y reducción de costos.

Optimización de la estructura de capital

La estructura de capital se refiere a la combinación de deuda y patrimonio neto que financia las operaciones de la empresa. La optimización de la estructura de capital es fundamental para minimizar el costo de capital y maximizar el valor de la empresa. Algunas de las formas de optimizar la estructura de capital son:

- Analizar la relación deuda-patrimonio neto, buscando un equilibrio entre riesgo y beneficio.

- Identificar oportunidades de reestructuración, como la refinanciación de deuda o la emisión de acciones.

- Monitorear los cambios en las condiciones del mercado, ajustando la estructura de capital según sea necesario.

Gestión de riesgos financieros

La gestión de riesgos financieros es crucial para proteger el valor de la empresa y sus activos. Algunas de las formas de gestionar riesgos financieros son:

- Identificar y analizar los riesgos, como el riesgo de tipo de cambio o el riesgo de crédito.

- Desarrollar estrategias de cobertura, como la compra de seguros o la inversión en instrumentos financieros.

- Monitorear y ajustar las estrategias de riesgo, según sea necesario.

¿Qué son los objetivos financieros?

Los objetivos financieros son metas específicas y medibles que se establecen para alcanzar un determinado nivel de desempeño financiero en un período determinado. Estos objetivos pueden ser establecidos por empresas, organizaciones, individuos o inversores, y suelen estar relacionados con la rentabilidad, el crecimiento, la eficiencia y la estabilidad financiera.

Tipos de objetivos financieros

Existen diferentes tipos de objetivos financieros, que pueden variar según las necesidades y prioridades de cada individuo o organización. Algunos de los más comunes son:

- Rentabilidad: maximizar la ganancia o el retorno sobre la inversión.

- Crecimiento: aumentar la cantidad de activos, ingresos o beneficios.

- Estabilidad financiera: mantener una estructura financiera sólida y reducir el riesgo.

- Liquidez: asegurar el acceso a fondos líquidos para enfrentar situaciones impredecibles.

- Valoración: aumentar el valor de la empresa o la cartera de inversiones.

Características de los objetivos financieros

Los objetivos financieros deben cumplir con ciertas características para ser efectivos:

- Especificidad: deben ser claros y precisos.

- Medibilidad: deben ser cuantificables y medibles.

- Realizabilidad: deben ser alcanzables y realistas.

- Relevancia: deben estar alineados con los objetivos generales de la organización.

- Flexibilidad: deben ser adaptables a cambios en el entorno.

Importancia de los objetivos financieros

Los objetivos financieros son fundamentales para el éxito de cualquier organización o individuo, ya que:

- Orientan la toma de decisiones: guían las decisiones financieras y de inversión.

- Miden el desempeño: permiten evaluar el progreso y el éxito.

- Motivan la acción: inspiran y motivan a los empleados y líderes.

- Fomentan la planificación: obligan a planificar y prepararse para el futuro.

- Ayudan a manejar riesgos: permiten identificar y mitigar riesgos financieros.

Cómo establecer objetivos financieros

Para establecer objetivos financieros efectivos, se deben seguir estos pasos:

- Análisis de la situación actual: evaluar la situación financiera actual.

- Definir metas: establecer objetivos financieros claros y específicos.

- Establecer indicadores de desempeño: definir métricas para medir el progreso.

- Asignar responsabilidades: designar a los responsables de alcanzar los objetivos.

- Revisar y ajustar: monitorear y ajustar los objetivos financieros según sea necesario.

Ejemplos de objetivos financieros

A continuación, se presentan algunos ejemplos de objetivos financieros:

- Aumentar la rentabilidad del 10% al 15% en un plazo de 6 meses.

- Reducir el costo de producción en un 20% en un plazo de 12 meses.

- Invertir $100,000 en un plazo de 3 meses para generar un retorno del 8%.

- Aumentar la cantidad de activos en un 50% en un plazo de 2 años.

- Reducir la deuda financiera en un 30% en un plazo de 18 meses.

¿Cuáles son las metas financieras?

Las metas financieras son objetivos específicos y medibles que se establecen para alcanzar ciertos resultados financieros en un plazo determinado. Estas metas suelen ser establecidas por empresas, inversionistas y particulares para guiar sus decisiones financieras y evaluar su progreso hacia el logro de sus objetivos.

Tipos de metas financieras

Las metas financieras pueden ser de diferentes tipos, dependiendo del propósito y el plazo en el que se desean alcanzar. Algunos de los tipos más comunes de metas financieras son:

- Metas a corto plazo: se establecen para un plazo de menos de un año y suelen estar relacionadas con la gestión diaria de la empresa o la vida personal.

- Metas a mediano plazo: se establecen para un plazo de entre uno y cinco años y suelen estar relacionadas con la planificación estratégica y el crecimiento.

- Metas a largo plazo: se establecen para un plazo de más de cinco años y suelen estar relacionadas con la planificación a largo plazo y la seguridad financiera.

Características de las metas financieras

Las metas financieras deberían tener ciertas características para ser efectivas. Algunas de las características más importantes son:

- Específicas: las metas financieras deberían ser claras y específicas para evitar confusiones.

- Medibles: las metas financieras deberían ser medibles para evaluar el progreso hacia el logro de los objetivos.

- Realizables: las metas financieras deberían ser realistas y alcanzables con los recursos disponibles.

Importancia de las metas financieras

Las metas financieras son importantes porque ayudan a guiar las decisiones financieras y a evaluar el progreso hacia el logro de los objetivos. Algunas de las razones por las que las metas financieras son importantes son:

- Mejora la toma de decisiones: las metas financieras ayudan a tomar decisiones informadas y a evitar errores costosos.

- Aumenta la motivación: las metas financieras pueden motivar a los individuos y a las empresas a trabajar hacia objetivos comunes.

- Evalúa el progreso: las metas financieras permiten evaluar el progreso hacia el logro de los objetivos y ajustar la estrategia según sea necesario.

Ejemplos de metas financieras

Algunos ejemplos de metas financieras son:

- Aumentar la rentabilidad: aumentar la rentabilidad de una empresa en un 10% en los próximos 6 meses.

- Reducir gastos: reducir los gastos mensuales en un 20% en los próximos 3 meses.

- Aumentar la inversión: aumentar la inversión en activos en un 15% en los próximos 12 meses.

Herramientas para establecer metas financieras

Existen varias herramientas que pueden ayudar a establecer y alcanzar metas financieras. Algunas de las herramientas más comunes son:

- Presupuestos: los presupuestos pueden ayudar a establecer metas financieras y a evaluar el progreso hacia el logro de los objetivos.

- Análisis financiero: el análisis financiero puede ayudar a identificar áreas de oportunidad para alcanzar metas financieras.

- Planificación financiera: la planificación financiera puede ayudar a establecer metas financieras y a desarrollar estrategias para alcanzarlas.

Mas informacion

¿Cuál es el primer objetivo financiero que debo cumplir en mis 20 años?

El primer objetivo financiero que debes cumplir en tus 20 años es establecer un presupuesto. Esto te permitirá tener un control total sobre tus gastos y ahorros, y te ayudará a priorizar tus necesidades y deseos. Un presupuesto bien estructurado te permitirá asignar tus recursos de manera efectiva, reducir tus deudas y empezar a ahorrar para tus metas a largo plazo. Al establecer un presupuesto, podrás identificar áreas donde puedes reducir gastos y asignar ese dinero a inversiones más valiosas, como un fondo de emergencia o una cuenta de ahorro para la educación.

¿Por qué es importante tener un fondo de emergencia en mis 20 años?

Tener un fondo de emergencia es crucial en tus 20 años porque te permite estar preparado para imprevistos. En este momento de tu vida, es común que no tengas una gran cantidad de dinero ahorrada, y un fondo de emergencia te puede ayudar a cubrir gastos inesperados, como una reparación del coche o un gasto médico. Al tener un fondo de emergencia, podrás evitar endeudarte en momentos de necesidad y mantener una estabilidad financiera. Un fondo de emergencia también te permitirá sentirte más seguro y confiado en tus decisiones financieras, lo que te permitirá tomar riesgos más informados y alcanzar tus objetivos financieros.

¿Cómo puedo empezar a ahorrar para mi educación en mis 20 años?

Empezar a ahorrar para tu educación en tus 20 años es un paso importante hacia un futuro más seguro. Una buena opción es iniciar un plan de ahorro específico para la educación, como un plan 529. Estos planes te permiten ahorrar dinero para la educación sin pagar impuestos sobre las ganancias. También puedes considerar inversiones a largo plazo, como acciones o bonos, que pueden generar ganancias a medida que crecen. Lo más importante es establecer un hábito de ahorro y ser constante en tus depósitos. Al ahorrar para tu educación, podrás reducir la cantidad de deuda que necesitarás para completar tus estudios y alcanzar tus metas profesionales.

¿Por qué es importante tener un plan de pago para mis deudas en mis 20 años?

Tener un plan de pago para tus deudas en tus 20 años es crucial porque te permite controlar tus deudas y evitar que se acumulen intereses. Al tener un plan de pago, podrás priorizar tus deudas y enfocarte en pagar las de mayor interés primero. Esto te permitirá reducir el costo total de tus deudas y ahorrar dinero a largo plazo. Un plan de pago también te ayudará a mejorar tu crédito, lo que te permitirá acceder a préstamos a intereses más bajos en el futuro. Al pagar tus deudas de manera sistemática, podrás sentirte más seguro y confiado en tus decisiones financieras y alcanzar tus objetivos financieros más rápido.