Opciones sobre artículos: 5 sacrificios que hicimos para estar libres de deudas

La libertad financiera es un estado anhelado por muchos, pero alcanzable por pocos. Sin embargo, para llegar a ella, es necesario hacer sacrificios y tomar decisiones difíciles. En nuestro caso, nos vimos obligados a renunciar a ciertas comodidades y hábitos para librarnos del peso de las deudas. Fue un camino lleno de desafíos, pero finalmente alcanzamos la ansiada libertad. En este artículo, compartiremos 5 sacrificios que hicimos para lograrlo, con la esperanza de inspirar a aquellos que también buscan liberarse de las cadenas del endeudamiento.

Superar la deuda: 5 sacrificios que nos llevaron a la libertad financiera

Cuando se trata de superar la deuda, es importante estar dispuesto a hacer sacrificios y cambios drásticos en nuestra forma de vivir. A continuación, te presentamos 5 sacrificios que hicimos para estar libres de deudas y alcanzar la libertad financiera.

1. Renunciar a la vida de lujo: decir adiós a los gastos innecesarios

Uno de los primeros sacrificios que hicimos fue renunciar a la vida de lujo. Esto significó dejar de lado los gastos innecesarios, como salidas a restaurantes caros, compras impulsivas y viajes costosos. En lugar de eso, nos enfocamos en cocinar en casa, preparar nuestras comidas y encontrar formas de entretenimiento económicas.

2. Vender bienes no esenciales: deshacerse de lo que no se necesita

Otro sacrificio importante fue deshacerse de bienes no esenciales. Esto incluía objetos que no utilizábamos o que no nos brindaban un valor significativo. Vender estos objetos nos permitió ahorrar dinero y reducir la cantidad de deuda que teníamos.

| Bienes no esenciales | Precio de venta |

|---|---|

| Vehículo de lujo | $10,000 |

| Joyería | $5,000 |

| Electrodomésticos | $2,000 |

3. Aumentar la entrada de dinero: buscar formas adicionales de ingreso

Para acelerar el pago de la deuda, decidimos aumentar nuestra entrada de dinero. Esto implicó buscar formas adicionales de ingreso, como trabajar horas extras, vender servicios freelance o incluso iniciar un negocio propio.

4. Crear un presupuesto estricto: controlar los gastos

Crear un presupuesto estricto fue fundamental para controlar nuestros gastos y asegurarnos de que estábamos destinando suficiente dinero para pagar la deuda. Esto nos permitió identificar áreas en las que podíamos ahorrar dinero y reducir nuestros gastos.

5. Aprender a manejar el estrés financiero: cambiar la mentalidad

Por último, aprendimos a manejar el estrés financiero y a cambiar nuestra mentalidad hacia el dinero. Esto implicó dejar de lado la idea de que el dinero es una fuente de estrés y comenzar a verlo como una herramienta para alcanzar nuestros objetivos financieros.

¿Qué debemos hacer para salir de las deudas?

Para salir de las deudas, es importante tener un plan claro y sticking a él. Lo primero que debemos hacer es evaluar nuestra situación financiera y determinar cuánto dinero debemos y a quién. Luego, debemos priorizar nuestras deudas, empezando por las más urgentes, como las deudas con intereses altos o las que están cerca de vencer. Una vez que hayamos priorizado nuestras deudas, debemos crear un presupuesto que nos permita ahorrar dinero cada mes para pagar nuestras deudas.

Crear un presupuesto realista

Para crear un presupuesto realista, debemos considerar nuestros ingresos y gastos mensuales. Debes incluir todas tus fuentes de ingresos y todos tus gastos, incluyendo los pequeños, como el dinero que gastas en café o en comer fuera. Una vez que hayas incluido todos tus gastos, debes clasificarlos en necesidades y deseos. Las necesidades son gastos que debemos hacer, como la renta, la comida y los servicios básicos, mientras que los deseos son gastos que podemos evitar, como salir a comer o ir al cine. Debes reducir tus gastos en los deseos y incrementar tus ahorros.

Aumentar tus ingresos

Otra forma de salir de las deudas es aumentar tus ingresos. Puedes hacer esto de varias maneras, como trabajando horas extras, buscando un segundo trabajo o vendiendo objetos que no necesitas. Debes inverter el dinero adicional que generes en pagar tus deudas. También puedes aumentar tus habilidades para mejorar tus oportunidades laborales y ganar más dinero.

Negociar con tus acreedores

Si tienes dificultades para pagar tus deudas, debes negociar con tus acreedores. Puedes llamar a tus acreedores y explicarles tu situación financiera. Es posible que estén dispuestos a reducir tus pagos o a eliminar los intereses. Debes ser honesto y transparente en tus negociaciones y documentar todos los acuerdos.

Considerar la ayuda profesional

Si tienes dificultades para salir de las deudas por tu cuenta, debes considerar la ayuda profesional. Un asesor financiero o un consejero de deudas puede ayudarte a evaluar tu situación financiera y a desarrollar un plan para salir de las deudas. También pueden ayudarte a negociar con tus acreedores y a reducir tus pagos.

No caer en deudas nuevamente

Una vez que hayas salido de las deudas, debes no caer en deudas nuevamente. Debes continuar followiendo tu presupuesto y ahorrando dinero cada mes. Debes evitar los gastos impulsivos y pensar antes de gastar. También debes revisar tus finanzas periódicamente para asegurarte de que estás en camino de alcanzar tus objetivos financieros.

- Evaluar tu situación financiera

- Priorizar tus deudas

- Crear un presupuesto realista

- Aumentar tus ingresos

- Negociar con tus acreedores

- Considerar la ayuda profesional

- No caer en deudas nuevamente

¿Cómo se pueden evitar las deudas?

Evitar las deudas

Evitar las deudas es un proceso que requiere disciplina, planificación y conciencia sobre las finanzas personales. A continuación, se presentan algunos consejos prácticos para evitar las deudas y mantener una situación financiera saludable.

Crear un presupuesto realista

Crear un presupuesto realista es fundamental para evitar las deudas. Un presupuesto realista debe tener en cuenta los ingresos y gastos mensuales, así como las metas financieras a largo plazo. Al crear un presupuesto, es importante ser honesto sobre los gastos y no incluir gastos que no son necesarios.

- Establecer metas financieras claras

- Registrar todos los gastos mensuales

- Incluir una categoría para ahorros y emergencias

Vivir debajo de tus posibilidades

Vivir debajo de tus posibilidades es una forma efectiva de evitar las deudas. Esto significa no gastar más de lo que se puede permitir y no comprar cosas que no son necesarias.

- Evitar compras impulsivas

- No utilizar tarjetas de crédito para comprar cosas que no se pueden pagar

- Priorizar las necesidades sobre los deseos

Aprovechar al máximo tus ingresos

Aprovechar al máximo tus ingresos es clave para evitar las deudas. Esto significa encontrar formas de aumentar tus ingresos y utilizarlos de manera efectiva.

- Buscar formas de aumentar tus ingresos

- Invertir en educación o capacitación para mejorar tus habilidades

- Utilizar los ingresos adicionales para pagar deudas o ahorrar

Evitar deudas altas en intereses

Las deudas con intereses altos, como las tarjetas de crédito, pueden ser perjudiciales para la salud financiera. Es importante evitar estas deudas y encontrar formas de pagarlas rápidamente.

- No utilizar tarjetas de crédito para comprar cosas que no se pueden pagar

- Pagar las deudas con intereses altos lo antes posible

- Consolidar deudas en una tarjeta de crédito o préstamo con intereses más bajos

Tener una emergencia financiera

Tener una emergencia financiera es una forma efectiva de evitar las deudas. Esto significa ahorrar dinero para emergencias impredecibles, como una reparación de vehículo o una enfermedad.

- Agregar una categoría de ahorros para emergencias en el presupuesto

- Ahorrar entre 3 y 6 meses de gastos en una cuenta de ahorros

- Invertir en un fondo de emergencia líquido y seguro

¿Qué pasa con la gente que no paga sus deudas?

Cuando una persona no paga sus deudas, se enfrenta a una serie de consecuencias que pueden afectar su vida financiera y personal. A continuación, se presentan algunos de los posibles resultados:

Problemas de crédito

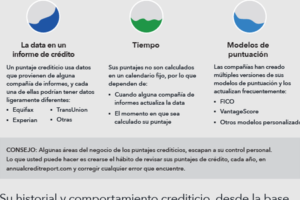

La no pago de deudas puede afectar negativamente la calificación crediticia de una persona, lo que puede hacer que sea más difícil obtener préstamos o créditos en el futuro. Esto se debe a que los acreedores informan a las agencias de crédito sobre las deudas impagas, lo que reduce la puntuación crediticia.

Mora y cobro de intereses

Las deudas impagas pueden generar intereses y multas, lo que puede aumentar la cantidad total que se debe pagar. Además, los acreedores pueden contratar a cobradores de deudas para que intenten recuperar el dinero, lo que puede generar estrés y molestias para la persona que no paga.

Acciones legales

En algunos casos, los acreedores pueden tomar acciones legales contra la persona que no paga sus deudas. Esto puede incluir la presentación de una demanda judicial, la ejecución de bienes o la embargo de salarios.

Problemas personales y emocionales

La no pago de deudas puede generar estrés, ansiedad y depresión en la persona que no paga. Además, puede afectar las relaciones personales y familiares, ya que la persona puede sentirse avergonzada o culpable por no poder pagar sus deudas.

Consecuencias laborales

En algunos casos, la no pago de deudas puede afectar la capacidad de una persona para obtener o mantener un trabajo. Esto se debe a que algunos empleadores pueden verificar la calificación crediticia de los empleados o solicitantes de empleo, y una mala calificación crediticia puede ser considerada un riesgo para la empresa.

Es importante tener en cuenta que la no pago de deudas puede tener consecuencias graves y duraderas.

¿Qué pasa si no tengo dinero para pagar mis deudas?

Si no tienes dinero para pagar tus deudas, es importante que no ignores la situación. La falta de pago de deudas puede tener graves consecuencias en tu crédito y en tus finanzas personales. Sin embargo, hay algunas opciones que puedes considerar para enfrentar esta situación.

Comunica con tus acreedores

Es importante que comuniques con tus acreedores lo antes posible para explicar tu situación. Puedes pedir una prórroga o un plan de pago para pagar tus deudas de manera más manejable. Asegúrate de tener una buena comunicación con tus acreedores para evitar malentendidos y consecuencias negativas. Algunas opciones que puedes considerar son:

- Pedir una prórroga: Puedes pedir una prórroga para pagar tus deudas en un plazo más largo.

- Renegociar el pago: Puedes renegociar el pago de tus deudas para hacerlo más manejable.

- Cancelar el contrato: En algunos casos, puedes cancelar el contrato y evitar futuras consecuencias.

Consigue asesoramiento financiero

Un asesor financiero puede ayudarte a evaluar tus finanzas y a encontrar soluciones para pagar tus deudas. Pueden ayudarte a crear un plan de pago y a negociar con tus acreedores. Algunas opciones de asesoramiento financiero son:

- Asesores financieros independientes: Puedes contratar a un asesor financiero independiente para que te ayude a evaluar tus finanzas.

- Agencias de crédito: Algunas agencias de crédito ofrecen asesoramiento financiero gratuito o de bajo costo.

- Organizaciones sin fines de lucro: Algunas organizaciones sin fines de lucro ofrecen asesoramiento financiero gratuito o de bajo costo.

Revisa tus gastos y prioriza

Es importante que revises tus gastos y priorices tus pagos. Puedes identificar áreas donde puedes ahorrar dinero y redirigirlo hacia el pago de tus deudas. Algunas opciones para revisar tus gastos son:

- Crear un presupuesto: Crea un presupuesto detallado para identificar áreas donde puedes ahorrar dinero.

- Priorizar tus pagos: Prioriza tus pagos para asegurarte de pagar las deudas más importantes primero.

- Reducir gastos: Reduce tus gastos innecesarios para ahorrar dinero y pagar tus deudas.

Considera la consolidación de deudas

La consolidación de deudas puede ser una opción si tienes varias deudas con diferentes intereses y plazos de pago. Puedes consolidar tus deudas en una sola cuenta con un interés más bajo y un plazo de pago más manejable. Algunas opciones para consolidar tus deudas son:

- Pedir un préstamo personal: Puedes pedir un préstamo personal para consolidar tus deudas.

- Una tarjeta de crédito con baja tasa de interés: Puedes transferir tus deudas a una tarjeta de crédito con baja tasa de interés.

- Un plan de pago: Puedes crear un plan de pago para pagar tus deudas de manera más manejable.

Evita la quiebra

La quiebra debe ser la última opción que consideres. La quiebra puede tener graves consecuencias en tu crédito y en tus finanzas personales. Sin embargo, si no tienes otra opción, es importante que lo hagas con la ayuda de un abogado especializado en quiebras. Algunas opciones para evitar la quiebra son:

- Pedir asesoramiento financiero: Un asesor financiero puede ayudarte a encontrar soluciones para evitar la quiebra.

- Negociar con tus acreedores: Puedes negociar con tus acreedores para encontrar una solución que no implique la quiebra.

- Crear un plan de pago: Puedes crear un plan de pago para pagar tus deudas de manera más manejable.

Mas informacion

¿Cuáles son los 5 sacrificios más comunes que las personas hacen para librarse de deudas?

Los sacrificios para librarse de deudas pueden variar de persona a persona, pero hay algunos comunes que muchas personas hacen para alcanzar la libertad financiera. Uno de los más comunes es reducir gastos discretionales, como salidas a restaurantes, compras en línea o suscripciones a servicios que no son esenciales. Otra opción es aumentar la ingresos, ya sea mediante un aumento en el trabajo, un segundo empleo o la venta de bienes que no se necesitan. Algunas personas también deciden reducir sus gastos fijos, como alquilar una vivienda más pequeña o cancelar servicios como la televisión por cable. Otros sacrificios comunes incluyen reducir gastos en ropa y accesorios, cancelar viajes o reducir gastos en entretenimiento.

¿Cómo puedo priorizar mis gastos y reducir mis deudas?

Priorizar tus gastos es una parte clave de la gestión de deudas. Para hacerlo, debes identificar tus gastos esenciales, como la renta, la comida y los servicios básicos, y separarlos de tus gastos discretionales, como salidas a restaurantes o compras en línea. Luego, debes crear un presupuesto que se centre en pagar tus deudas más urgentes, como tarjetas de crédito o préstamos personales, y reducir tus gastos discretionales al mínimo. También es importante priorizar tus deudas según su interés y plazo de vencimiento, para asegurarte de pagar las más urgentes primero.

¿Qué pasa si no puedo pagar mis deudas y necesito ayuda adicional?

Si no puedes pagar tus deudas y necesitas ayuda adicional, hay varias opciones que puedes considerar. Una de ellas es buscar la ayuda de un asesor de crédito, que puede ayudarte a crear un plan de pago y negociar con tus acreedores. Otra opción es considerar un plan de consolidación de deudas, que te permite combinar tus deudas en una sola cuenta con un interés más bajo y un plazo de pago más largo. También puedes considerar un préstamo de consolidación de deudas, que te permite pagar tus deudas existentes con un nuevo préstamo a un interés más bajo.

¿Cuánto tiempo tarda en librarse de deudas si hago sacrificios y me comprometo con mi plan de pago?

El tiempo que tarda en librarse de deudas depende de varios factores, como la cantidad de deuda que tienes, el interés de tus deudas y tu capacidad de pago. Sin embargo, si haces sacrificios y te comprometes con tu plan de pago, es posible librarte de deudas en un plazo relativamente corto. Por ejemplo, si tienes una deuda de $10,000 con un interés del 18% y decides pagar $500 al mes, podrías librarte de deuda en unos 2 años. Sin embargo, si reduces tus gastos y aumentas tus pagos a $1,000 al mes, podrías librarte de deuda en solo 1 año. Es importante recordar que la disciplina y la perseverancia son clave para librarte de deudas y alcanzar la libertad financiera.

9 formas de simplificar tus finanzas

9 formas de simplificar tus finanzas 7 de las mejores formas de controlar tu crédito

7 de las mejores formas de controlar tu crédito Seis pasos para curar la resaca por gastos navideños

Seis pasos para curar la resaca por gastos navideños