¿Cansado de los pagos del coche? ¡Nosotros también!

La compra de un vehículo es uno de los gastos más importantes que realizamos en nuestra vida. Sin embargo, después de la emoción inicial de adquirir un nuevo coche, llega la realidad de los pagos mensuales, que pueden convertirse en una carga económica pesada. La suma de la cuota del financiamiento, los impuestos, el seguro y los gastos de mantenimiento puede dejar a muchos con un presupuesto ajustado. Por eso, es común sentirse cansado de los pagos del coche y buscar alternativas para reducir este gasto.

Alternativas para liberarte de los pagos del coche

Estás cansado de los pagos del coche y quieres encontrar una salida. ¡No estás solo! Muchas personas se sienten agobiadas por las cuotas mensuales y los gastos adicionales que conlleva tener un vehículo. En este artículo, te presentamos algunas alternativas para liberarte de los pagos del coche y encontrar una solución más económica y conveniente.

¿Por qué son tan pesados los pagos del coche?

Los pagos del coche pueden ser muy pesados debido a various factores, como la deuda financiera, los intereses, el seguro, el mantenimiento y los gastos de combustible. Además, los pagos del coche pueden representar una gran parte de tu presupuesto mensual, lo que puede limitar tus posibilidades de ahorro y gasto en otras áreas.

| Tipo de gasto | Cantidad |

|---|---|

| Deuda financiera | 500€/mes |

| Intereses | 100€/mes |

| Seguro | 150€/mes |

| Mantenimiento | 100€/mes |

| Combustible | 200€/mes |

Venta de tu coche

Una de las opciones más directas para liberarte de los pagos del coche es vender tu vehículo. Esto te permitirá dejar de pagar la deuda financiera y los gastos adicionales, y podrás utilizar el dinero para pagar otras deudas o invertir en algo más rentable. Sin embargo, debes considerar que la venta de tu coche puede afectar tu movilidad y estilo de vida.

Compartir un coche

Otra opción es compartir un coche con amigos o familiares. Esto te permitirá reducir los gastos de mantenimiento y combustible, y podrás dividir los pagos con los demás propietarios. Sin embargo, debes considerar que compartir un coche puede ser complicado y requiere una buena comunicación y planificación.

Transporte público

El transporte público es una excelente opción para aquellos que viven en áreas urbanas con buena conexión de transporte. Esto te permitirá ahorrar dinero en pagos del coche, combustible y mantenimiento, y podrás utilizar el dinero para otras cosas. Sin embargo, debes considerar que el transporte público puede ser menos cómodo y flexible que tener tu propio coche.

Alternativas de movilidad

Existen otras alternativas de movilidad que pueden ser más económicas y convenientes que tener un coche. Por ejemplo, puedes utilizar bicicletas o patinetes eléctricos para desplazarte por la ciudad, o utilizar servicios de transporte privados como Uber o Cabify. Estas opciones pueden ser más baratas y flexibles que tener un coche, y permiten reducir los gastos y la contaminación ambiental.

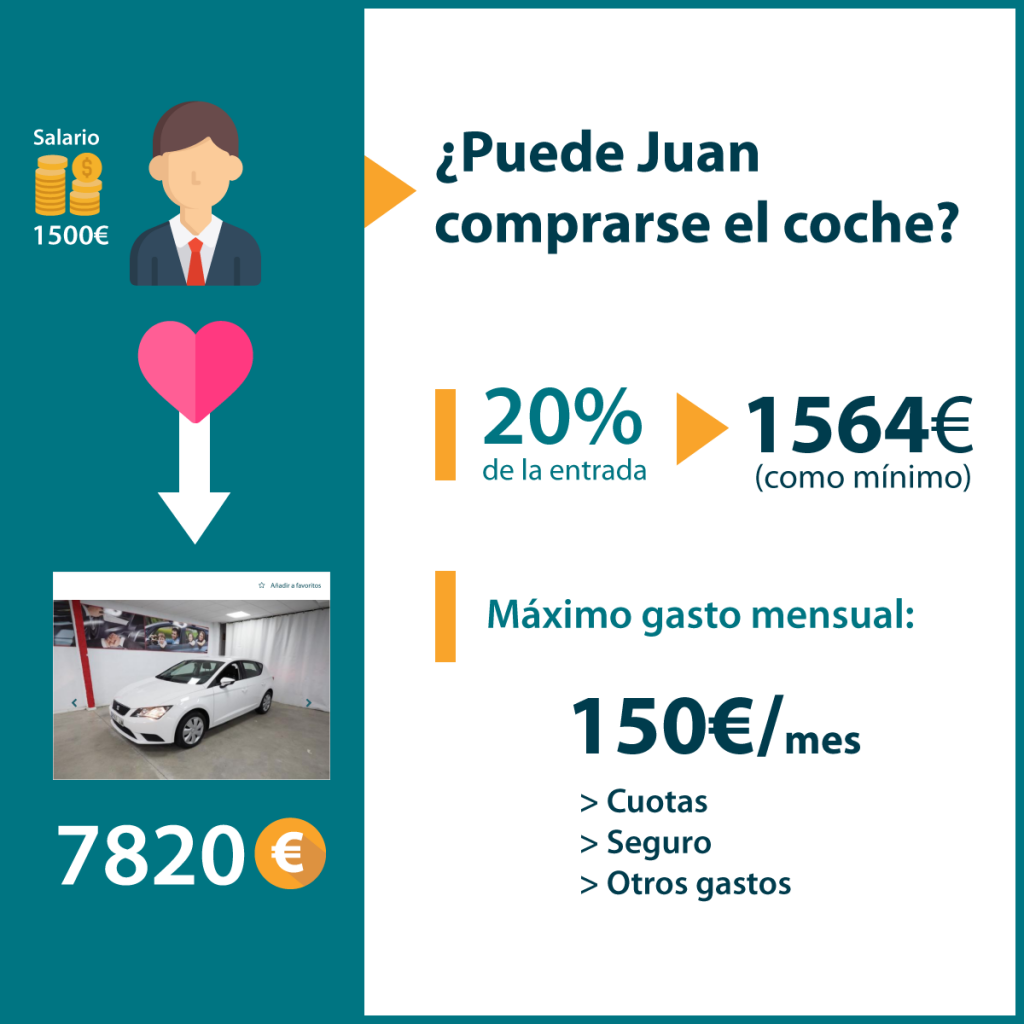

¿Cuánto es lo máximo para pagar un coche?

La cantidad máxima que se debe pagar por un coche depende de varios factores, como el presupuesto, las necesidades y los objetivos financieros. En general, se recomienda no gastar más del 20% de la renta mensual en el pago del coche. Sin embargo, hay otros factores que se deben tener en cuenta, como los gastos de mantenimiento, seguro y combustible.

¿Cuánto debo gastar en función de mi ingreso?

Para determinar cuánto se puede gastar en un coche, se debe considerar el ingreso mensual y los gastos fijos. Aquí hay algunas pautas generales:

- Si ganas menos de $2,000 al mes, no deberías gastar más de $300 al mes en un coche.

- Si ganas entre $2,000 y $4,000 al mes, no deberías gastar más de $500 al mes en un coche.

- Si ganas más de $4,000 al mes, no deberías gastar más de $700 al mes en un coche.

¿Qué otros gastos debo considerar?

Además del pago mensual del coche, hay otros gastos que se deben considerar:

- Seguro: el costo del seguro varía según la marca, modelo y año del coche, así como la cobertura elegida.

- Mantenimiento: los gastos de mantenimiento pueden incluir reparaciones, reemplazos de piezas y servicios regulares.

- Combustible: el costo del combustible varía según el tipo de combustible y la eficiencia del coche.

¿Qué tipo de coche puedo permitirme?

El tipo de coche que se puede permitir depende de varios factores, como el presupuesto y las necesidades. Aquí hay algunas opciones:

- Coche económico: un coche económico puede ser una buena opción para aquellos con un presupuesto ajustado.

- Coche de segunda mano: un coche de segunda mano puede ser una opción más asequible que un coche nuevo.

- Coche compartido: compartir un coche con otros puede ser una opción más asequible que tener un coche propio.

¿Cómo puedo financiar mi coche?

Hay varias opciones para financiar un coche, cada una con sus pros y contras:

- Préstamo bancario: un préstamo bancario puede ofrecer una tasa de interés fija y un plazo de pago prolongado.

- Financiamiento del concesionario: el concesionario puede ofrecer opciones de financiamiento con tasas de interés competitivas.

- Leasing: el leasing permite utilizar un coche durante un período determinado a cambio de una cuota mensual.

¿Cuáles son las consecuencias de pagar demasiado?

Pagar demasiado por un coche puede tener consecuencias financieras negativas, como:

- Deuda excesiva: pagar demasiado por un coche puede llevar a una deuda excesiva que puede ser difícil de pagar.

- Gastos adicionales: un coche caro puede requerir gastos adicionales, como mantenimiento y reparaciones costosas.

- Presión financiera: pagar demasiado por un coche puede generar presión financiera y estrés.

¿Cuánto endeudarse por un coche?

La cantidad de dinero que debes endeudarte para comprar un coche depende de varios factores, como tu situación financiera, el costo del vehículo y las condiciones del préstamo. Es importante recordar que endeudarse siempre conlleva riesgos, por lo que debes ser cuidadoso al tomar una decisión.

Análiza tus finanzas

Antes de endeudarte, debes analizar tus finanzas y determinar cuánto puedes permitirte pagar mensualmente. Considera tus ingresos, gastos, ahorros y deudas actuales. No te permitas endeudarte más de lo que puedes pagar. Un buen criterio es que la mensualidad del coche no supere el 20% de tus ingresos mensuales.

Calcula el costo total

No solo debes considerar el precio del coche, sino también los costos adicionales, como:

- Intereses del préstamo

- Seguros

- Mantenimiento y reparaciones

- Impuestos y matrícula

- Gasolina y otros gastos

Suma todos estos costos para determinar el costo total del coche y asegurarte de que puedas asumirlo.

Elige una opción de financiamiento adecuada

Existen varias opciones de financiamiento para comprar un coche, como préstamos bancarios, financiamiento de dealer o leasing. Investiga y compara las opciones para encontrar la que mejor se adapte a tus necesidades y situación financiera.

Considera la duración del préstamo

La duración del préstamo también es un factor clave. Un préstamo a largo plazo puede reducir la mensualidad, pero aumentará el costo total del coche debido a los intereses. Opta por un préstamo a corto plazo si puedes permitirte pagar más mensualmente.

No te dejes llevar por las emociones

Es fácil dejarse llevar por las emociones cuando se trata de comprar un coche, pero es importante mantener la cabeza fría y tomar una decisión racional. No te endeudes más de lo necesario y asegúrate de que el coche se ajuste a tus necesidades y presupuesto.

¿Qué pasa si dejo de pagar un vehículo?

Si dejo de pagar un vehículo, puedo enfrentar varias consecuencias negativas. En primer lugar, el acreedor puede enviar notificaciones y llamadas para recordarme que debo pagar la deuda. Si no pago, el acreedor puede enviar mi deuda a una agencia de cobros, lo que puede afectar mi calificación crediticia.

Además, el acreedor puede intentar recuperar el vehículo, lo que se conoce como embargo. En este caso, el acreedor puede enviar a alguien para recuperar el vehículo y venderlo para pagar la deuda. Esto puede ser muy estresante y puede afectar mi capacidad para desplazarme.

Consecuencias legales

Si dejo de pagar un vehículo, puedo enfrentar consecuencias legales. El acreedor puede demandarme por la deuda y pedir una orden de embargo. Si la corte falla en contra mía, puedo enfrentar una orden de pago y hasta una orden de arresto si no pago la deuda.

Impacto en la calificación crediticia

Dejar de pagar un vehículo puede afectar mi calificación crediticia de manera significativa. Cuando no pago una deuda, el acreedor puede informar la deuda vencida a las agencias de crédito, lo que puede reducir mi calificación crediticia. Esto puede hacer que sea más difícil obtener créditos en el futuro y puedo enfrentar intereses más altos.

Opciones para evitar consecuencias

Si estoy teniendo problemas para pagar un vehículo, hay algunas opciones que puedo considerar para evitar consecuencias negativas. Puedo intentar renegociar el pago con el acreedor o buscar ayuda de un asesor crediticio. También puedo considerar vender el vehículo y pagar la deuda con el dinero obtenido.

Qué hacer si estoy en esta situación

Si estoy en una situación en la que no puedo pagar un vehículo, es importante que enfrenté la situación de manera proactiva. Debo comunicarme con el acreedor y explicar mi situación. También debo buscar ayuda de un asesor crediticio o un abogado que pueda ayudarme a encontrar una solución. Es importante no ignorar la situación y esperar que se resuelva sola.

Alternativas a la deuda

En lugar de dejar de pagar un vehículo, puedo considerar alternativas a la deuda. Puedo intentar arrendar un vehículo en lugar de comprar uno, lo que puede ser más asequible. También puedo considerar comprar un vehículo usado, lo que puede ser más asequible que comprar uno nuevo.

¿Qué hay que hacer cuando se termina de pagar un vehículo?

Cuando se termina de pagar un vehículo, es importante realizar varios pasos para asegurarte de que estás protegido y que tienes todos los documentos necesarios.

Documentación

Una vez que has pagado la última cuota de tu vehículo, debes asegurarte de obtener la documentación correspondiente. Esto incluye:

- Título de propiedad: solicita una copia del título de propiedad actualizado con tu nombre como propietario.

- Comprobante de pago: obtén un comprobante de pago que certifique que has pagado la totalidad del vehículo.

- Verificación de la deuda: verifica que no haya ninguna deuda pendiente con la institución financiera o con el vendedor.

Actualización del registro

Una vez que tengas la documentación necesaria, debes actualizar el registro del vehículo en el Departamento de Vehículos Motorizados (DMV) o en la institución equivalente en tu país o región.

- Registro actualizado: actualiza el registro del vehículo con tu nombre como propietario.

- Tarjeta de registro: obtén una nueva tarjeta de registro que refleje la actualización.

Cambios en la póliza de seguro

Es importante revisar y actualizar tu póliza de seguro para reflejar que eres el propietario del vehículo.

- Notificar al seguro: notifica a tu proveedor de seguro que has pagado el vehículo y que eres el propietario.

- Actualización de la póliza: solicita que se actualice la póliza para reflejar la nueva información.

Verificación de la garantía

Si tu vehículo aún tiene garantía, es importante verificar los términos y condiciones de la garantía para asegurarte de que sigues protegido.

- Verificar la garantía: verifica los términos y condiciones de la garantía para asegurarte de que sigues protegido.

- Registrar la garantía: registra la garantía en tu nombre como propietario.

Revisión de la documentación

Finalmente, es importante revisar toda la documentación relacionada con tu vehículo para asegurarte de que todo esté en orden.

- Revisar la documentación: revisa toda la documentación relacionada con tu vehículo para asegurarte de que todo esté en orden.

- Organizar la documentación: organiza la documentación en un lugar seguro y fácilmente accesible.

Mas informacion

¿Qué es el pago de un coche y por qué es tan estresante?

El pago de un coche es el proceso de devolución del dinero prestado para adquirir un vehículo. Esto puede incluir el pago del costo total del coche, intereses, impuestos y otros gastos relacionados. El pago de un coche puede ser estresante porque requiere una gran cantidad de dinero cada mes, lo que puede afectar significativamente el presupuesto personal. Los pagos mensuales pueden ser difíciles de manejar, especialmente si se tienen otros gastos y deudas que pagar. Además, si no se paga la totalidad del préstamo, el coche puede ser confiscado por el prestamista.

¿Cuáles son las opciones para salir de los pagos del coche?

Hay varias opciones para salir de los pagos del coche, dependiendo de la situación individual. Una opción es refinanciar el préstamo, lo que implica obtener un nuevo préstamo con una tasa de interés más baja y condiciones más favorables. Otra opción es vender el coche, lo que puede permitir pagar parte o la totalidad del préstamo. También es posible negociar con el prestamista, para ver si es posible llegar a un acuerdo para reducir los pagos mensuales o eliminar parte de la deuda.

¿Cómo puedo reducir mis pagos del coche?

Hay varias formas de reducir los pagos del coche. Una forma es aumentar el pago inicial, lo que puede reducir la cantidad total que se debe pagar. Otra forma es extender el plazo del préstamo, lo que puede reducir los pagos mensuales, pero puede aumentar la cantidad total que se paga en intereses. También es posible negociar una tasa de interés más baja con el prestamista, lo que puede reducir los pagos mensuales. Eliminar los gastos adicionales, como la cobertura de seguro adicional, también puede ayudar a reducir los pagos del coche.

¿Qué pasa si no puedo pagar mi coche?

Si no se puede pagar el coche, puede haber consecuencias graves. El prestamista puede confiscar el coche, lo que significa que se puede perder el uso del vehículo y también se puede dañar la calificación crediticia. También es posible que se deban pagar penalizaciones y multas adicionales. Sin embargo, es importante recordar que hay opciones para salir de esta situación, como negociar con el prestamista o buscar ayuda de un asesor financiero. Es importante actuar rápidamente y buscar ayuda lo antes posible para evitar consecuencias graves.