Las preguntas más frecuentes sobre puntuación de crédito respondidas

La puntuación de crédito es un tema que genera muchas dudas y preguntas entre los consumidores. ¿Cómo se calcula? ¿Qué factores la afectan? ¿Cómo puedo mejorarla? Estas son solo algunas de las preguntas más frecuentes que se hacen los particulares y las empresas cuando se trata de puntuación de crédito. En este artículo, respondemos a las preguntas más comunes sobre este tema, aclarando conceptos y despejando dudas. De esta forma, podrás comprender mejor cómo funciona la puntuación de crédito y tomar decisiones informadas para mejorar la tuya.

Las preguntas más frecuentes sobre puntuación de crédito respondidas

La puntuación de crédito es un tema que genera muchas dudas y preguntas entre los consumidores. En este artículo, responderemos a las preguntas más frecuentes sobre puntuación de crédito, brindando información valiosa y detallada sobre cómo funciona y cómo afecta nuestras vidas financieras.

¿Qué es la puntuación de crédito?

La puntuación de crédito es un número que refleja la solidez crediticia de una persona o empresa. Se calcula en función de la información contenida en el historial crediticio, como el pago de deudas, la cantidad de créditos solicitados, la edad de la cuenta y otros factores. La puntuación de crédito varía entre 300 y 850 puntos, siendo 700 puntos o más considerados como una buena puntuación.

¿Cómo se calcula la puntuación de crédito?

La puntuación de crédito se calcula mediante un algoritmo que tiene en cuenta los siguientes factores:

| Factor | Peso |

|---|---|

| Historial de pagos | 35% |

| Cantidad de crédito utilizado | 30% |

| Edad de la cuenta | 15% |

| Nuevas solicitudes de crédito | 10% |

| Tipos de créditos | 10% |

¿Qué es una buena puntuación de crédito?

Una buena puntuación de crédito es aquella que se encuentra dentro del rango de 700 a 850 puntos. Esto indica que la persona o empresa tiene un historial crediticio sólido y es considerada como un buen pagador. Con una buena puntuación de crédito, es más probable que se aprueben préstamos y líneas de crédito a intereses más bajos.

¿Cómo puedo mejorar mi puntuación de crédito?

Existen varias formas de mejorar la puntuación de crédito:

Pagar las deudas a tiempo

Reducir la cantidad de crédito utilizado

No solicitar múltiples préstamos en un corto período de tiempo

Revisar y corregir errores en el historial crediticio

Establecer un historial crediticio sólido

¿Qué pasa si tengo una mala puntuación de crédito?

Si tienes una mala puntuación de crédito, es posible que te sea más difícil obtener préstamos o líneas de crédito, o que se te cobren intereses más altos. Sin embargo, no es el fin del mundo. Puedes trabajar para mejorar tu puntuación de crédito siguiendo los consejos mencionados anteriormente. Además, existen opciones de préstamos y créditos diseñadas para personas con malas puntuaciones de crédito, aunque es importante tener cuidado al considerar estas opciones.

¿Cómo calcular la puntuación de crédito?

La puntuación de crédito es un número que refleja la credibilidad y la responsabilidad de una persona o entidad en cuanto a sus obligaciones crediticias. En España, la puntuación de crédito se calcula a través de la información recopilada por las entidades de crédito, como bancos y cajas de ahorro, y se registra en los registros de crédito, como el Registro de Aceptaciones Impagadas (RAI) o el Registro de Incumplimientos (RI).

¿Qué factores influyen en la puntuación de crédito?

La puntuación de crédito se calcula teniendo en cuenta various factores, como:

Historial de pagos: el cumplimiento o incumplimiento de obligaciones crediticias anteriores.

Deuda pendiente: la cantidad de deuda que se tiene pendiente de pago.

Edad del crédito: la antigüedad de la cuenta de crédito.

Nueva deuda: la solicitud de nuevos créditos o préstamos.

Utilización del crédito: el porcentaje de crédito disponible que se está utilizando.

¿Cómo se calcula la puntuación de crédito?

La puntuación de crédito se calcula utilizando un modelo de scoring, que asigna puntos a cada factor según su importancia. El modelo de scoring más común es el FICO, que utiliza una escala de 0 a 1.000 puntos. La puntuación se calcula considerando los siguientes aspectos:

Pagos: 35% de la puntuación total.

Deuda: 30% de la puntuación total.

Edad del crédito: 15% de la puntuación total.

Nueva deuda: 10% de la puntuación total.

Utilización del crédito: 10% de la puntuación total.

¿Qué significa cada rango de puntuación de crédito?

La puntuación de crédito se clasifica en diferentes rangos, cada uno con su propio significado:

Excelente: 750-1.000 puntos. Se considera un buen pagador y se le ofrecen las mejores condiciones crediticias.

Bueno: 650-749 puntos. Se considera un pagador responsable, pero con some errores en el pasado.

Regular: 550-649 puntos. Se considera un pagador con algunos problemas de crédito.

Malo: 450-549 puntos. Se considera un pagador con serios problemas de crédito.

Muy malo: 0-449 puntos. Se considera un pagador con graves problemas de crédito y se le dificulta obtener crédito.

¿Cómo puedo mejorar mi puntuación de crédito?

Para mejorar la puntuación de crédito, es importante:

Pagar las deudas a tiempo: evitar retrasos en los pagos.

Reducir la deuda pendiente: pagar deudas y reducir la cantidad de deuda pendiente.

No solicitar demasiados créditos: evitar solicitar múltiples créditos en un corto período de tiempo.

Revisar el informe de crédito: verificar que la información sea correcta y completa.

No tener deudas pendientes: pagar deudas y no dejar pendientes.

¿Dónde puedo obtener mi puntuación de crédito?

En España, existen varias opciones para obtener la puntuación de crédito:

Bancos y cajas de ahorro: algunos bancos y cajas de ahorro ofrecen la puntuación de crédito a sus clientes.

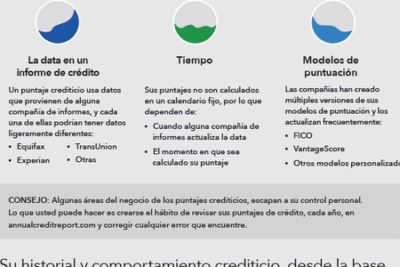

Entidades de crédito: algunas entidades de crédito, como Equifax o Experian, ofrecen la puntuación de crédito.

Websites especializados: algunos sitios web, como Creditos.es o Puntuaciondecredito.es, ofrecen la puntuación de crédito.

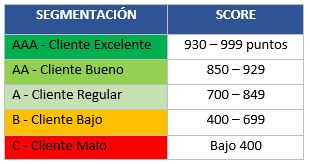

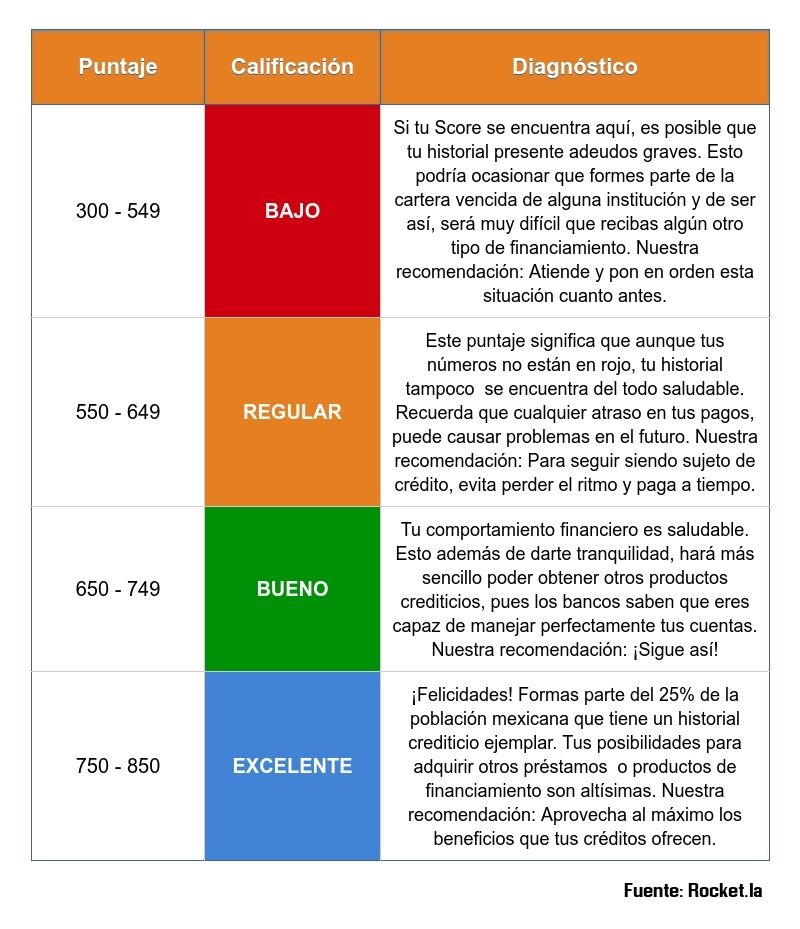

¿Cómo se clasifica el puntaje de crédito?

El puntaje de crédito se clasifica en diferentes rangos, cada uno con su propia interpretación y significado. A continuación, se presentan las diferentes clasificaciones:

El puntaje de crédito se clasifica en general en cinco categorías:

Muy bueno: 750-850

Bueno: 700-749

Regular: 650-699

Malo: 600-649

Muy malo: 0-599

Clasificación de puntajes de crédito según la empresa

Las empresas que ofrecen puntajes de crédito, como Equifax, Experian y TransUnion, tienen sus propias clasificaciones y rangos. Por ejemplo:

Equifax: Excelente (750-850), Bueno (700-749), Regular (650-699), Malo (600-649) y Muy malo (0-599)

Experian: Muy alto (781-850), Alto (661-780), Medio (601-660), Bajo (501-600) y Muy bajo (0-500)

TransUnion: Muy alto (750-850), Alto (700-749), Medio (650-699), Bajo (600-649) y Muy bajo (0-599)

Factores que influyen en la clasificación del puntaje de crédito

Los siguientes factores influyen en la clasificación del puntaje de crédito:

- Historial de pagos: El historial de pagos es el factor más importante en la determinación del puntaje de crédito.

- Utilización del crédito: La cantidad de crédito disponible y la cantidad utilizada también influyen en la clasificación del puntaje de crédito.

- Edad del crédito: La edad del crédito también es un factor importante en la determinación del puntaje de crédito.

- Tipos de crédito: La variedad de tipos de crédito, como tarjetas de crédito, préstamos y hipotecas, también influye en la clasificación del puntaje de crédito.

- Nuevas solicitudes de crédito: Las nuevas solicitudes de crédito también pueden afectar la clasificación del puntaje de crédito.

Consecuencias de un mal puntaje de crédito

Un mal puntaje de crédito puede tener consecuencias negativas, como:

- Intereses más altos: Un mal puntaje de crédito puede llevar a intereses más altos en préstamos y tarjetas de crédito.

- Dificultad para obtener crédito: Un mal puntaje de crédito puede hacer que sea más difícil obtener crédito en el futuro.

: Un mal puntaje de crédito también puede aumentar el costo del seguro. : Un mal puntaje de crédito puede requerir un depósito de seguridad para obtener servicios públicos. : Un mal puntaje de crédito también puede aumentar el riesgo de impago.

Ventajas de un buen puntaje de crédito

Un buen puntaje de crédito puede tener varias ventajas, como:

- Intereses más bajos: Un buen puntaje de crédito puede llevar a intereses más bajos en préstamos y tarjetas de crédito.

: Un buen puntaje de crédito puede hacer que sea más fácil obtener crédito en el futuro. : Un buen puntaje de crédito también puede reducir o eliminar los depósitos de seguridad para obtener servicios públicos. : Un buen puntaje de crédito puede mejorar la aprobación de préstamos y tarjetas de crédito. : Un buen puntaje de crédito también puede aumentar la confianza de los prestamistas en la capacidad de pago.

Cómo mejorar un mal puntaje de crédito

Para mejorar un mal puntaje de crédito, se pueden implementar las siguientes estrategias:

- Pagar las deudas a tiempo: Pagar las deudas a tiempo es fundamental para mejorar un mal puntaje de crédito.

: Reducir la deuda también puede ayudar a mejorar un mal puntaje de crédito. : Verificar el informe de crédito para detectar errores y disputarlos también puede ayudar a mejorar un mal puntaje de crédito. : No solicitar demasiado crédito también puede ayudar a mejorar un mal puntaje de crédito. : Establecer un historial de crédito positivo también puede ayudar a mejorar un mal puntaje de crédito.

¿Qué puntaje debo tener para que me aprueben un crédito?

El puntaje crediticio es un indicador que evalúa la solvencia y la capacidad de pago de una persona o empresa para obtener un crédito. En España, el puntaje crediticio se calcula según la información recopilada por las entidades de crédito y las agencias de información crediticia, como Equifax, Experian o CRIF. El puntaje crediticio varía entre 0 y 1.000 puntos, y se considera que un puntaje alto indica una mayor capacidad de pago y una menor probabilidad de impago.

¿Qué es un buen puntaje crediticio?

Un buen puntaje crediticio es aquel que se encuentra en un rango entre 700 y 900 puntos. Esto indica que la persona o empresa tiene una buena historia crediticia, ha pagado sus deudas puntualmente y tiene una buena relación con las entidades financieras. Con un puntaje crediticio alto, es más probable que se apruebe un crédito y se obtengan condiciones favorables, como tipos de interés bajos y plazos de pago más largos.

Factores que influyen en el puntaje crediticio

El puntaje crediticio se calcula según various factores, incluyendo:

- La historia crediticia: la duración y la calidad de la historia crediticia, incluyendo la cantidad de créditos solicitados y pagados.

- La capacidad de pago: la relación entre la deuda y la capacidad de pago, es decir, la cantidad de dinero disponible para pagar las deudas.

- La solvencia: la capacidad de una persona o empresa para pagar sus deudas en el futuro.

- La información crediticia: la información recopilada por las agencias de información crediticia, incluyendo la cantidad de créditos solicitados y rechazados.

- La edad y experiencia crediticia: la edad y la experiencia crediticia de la persona o empresa.

Cómo mejorar el puntaje crediticio

Para mejorar el puntaje crediticio, es importante:

- Pagar las deudas puntualmente y en su totalidad.

- Reducir la cantidad de créditos solicitados y utilizarlos de manera responsable.

- Mantener una buena relación con las entidades financieras.

- Verificar la información crediticia para detectar posibles errores.

- Aumentar la capacidad de pago y la solvencia.

Consecuencias de un mal puntaje crediticio

Un mal puntaje crediticio puede tener consecuencias negativas, como:

- Dificultades para obtener un crédito.

- Tipos de interés más altos y plazos de pago más cortos.

- Requisitos de garantía adicionales.

- Rechazo de solicitudes de crédito.

- Dificultades para obtener servicios financieros, como tarjetas de crédito o cuentas corrientes.

¿Cómo puedo solicitar un crédito con un mal puntaje crediticio?

Si tienes un mal puntaje crediticio, no necesariamente significa que no puedas solicitar un crédito. Puedes considerar:

- Solicitar un crédito con garantía, como un crédito hipotecario.

- Buscar entidades financieras que ofrecen créditos para personas con mal puntaje crediticio.

- Considerar un crédito con un tipo de interés más alto y un plazo de pago más corto.

- Trabajar con un asesor financiero para mejorar tu situación crediticia.

- Buscar alternativas de financiamiento, como préstamos personales o de empresa.

¿Cómo saber la puntuacion crediticia?

¿Cómo saber la puntuación crediticia?

La puntuación crediticia es un valor numérico que refleja la solvencia y la capacidad de pago de una persona o empresa. En España, la puntuación crediticia se calcula según la información recopilada por las entidades de crédito y se expresa en una escala que varía entre 0 y 1.000 puntos. Una puntuación alta indica una buena capacidad de pago y una baja probabilidad de impago, mientras que una puntuación baja sugiere una mayor riesgo de impago.

¿Cómo se calcula la puntuación crediticia?

La puntuación crediticia se calcula según various factores, incluyendo:

- Historial de pagos: Se analiza la puntualidad en el pago de deudas y créditos.

- Nivel de endeudamiento: Se considera el monto total de deuda y la relación con la capacidad de pago.

- Edad y antigüedad de la información crediticia: Se tiene en cuenta la antigüedad de la información crediticia y la edad de la persona o empresa.

¿Dónde puedo consultar mi puntuación crediticia?

En España, existen varias opciones para consultar la puntuación crediticia:

- Equifax: Es una de las principales entidades de crédito que ofrece información crediticia en España.

- Experian: Otra entidad de crédito que proporciona información crediticia y puntuación crediticia.

- Asnef-Equifax: Un registro de información crediticia que agrupa información de various entidades de crédito.

¿Qué factores afectan la puntuación crediticia?

Varios factores pueden afectar la puntuación crediticia, incluyendo:

- Morosidad: La falta de pago o retraso en el pago de deudas y créditos.

- Demasiadas solicitudes de crédito: Realizar various solicitudes de crédito en un corto período de tiempo.

- Nivel de endeudamiento alto: Tener un nivel de endeudamiento demasiado alto en relación con la capacidad de pago.

¿Cómo mejorar la puntuación crediticia?

Para mejorar la puntuación crediticia, se recomienda:

- Pagar las deudas a tiempo: Pagar las deudas y créditos puntualmente.

- Reducir el nivel de endeudamiento: Reducir la cantidad de deuda y evitar nuevas solicitudes de crédito.

- Verificar la información crediticia: Verificar que la información crediticia sea exacta y completa.

¿Qué importancia tiene la puntuación crediticia?

La puntuación crediticia es importante porque:

- Influye en la aprobación de créditos: Una buena puntuación crediticia aumenta la probabilidad de aprobar un crédito.

- Determina el tipo de interés: Una puntuación crediticia alta puede obtener un tipo de interés más bajo.

- Afecta la capacidad de pago: Una puntuación crediticia baja puede indicar una mayor riesgo de impago.

Mas informacion

¿Cómo se calcula la puntuación de crédito?

La puntuación de crédito se calcula mediante un algoritmo que tiene en cuenta varios factores relacionados con su historial crediticio. Los tres bureaus de crédito más importantes en España, Experian, Equifax y Crif, recopilan información sobre sus pagos, deudas, solicitudes de crédito y otros datos financieros para evaluar su capacidad para pagar deudas en el futuro. La fórmula exacta utilizada para calcular la puntuación de crédito no es pública, pero se consideran cinco factores clave: la historia de pagos (30%), el uso del crédito (30%), la antigüedad del crédito (15%), la variedad de créditos (10%) y las nuevas solicitudes de crédito (10%).

¿Qué es una buena puntuación de crédito?

Una buena puntuación de crédito depende del modelo de scoring utilizado por cada entidad financiera, pero en general, se considera que una puntuación de crédito alta refleja una buena salud financiera. En España, se considera que una puntuación de crédito entre 700 y 850 es excelente, mientras que una puntuación entre 600 y 699 es buena. Una puntuación por debajo de 600 puede considerarse regular o mala, lo que puede dificultar la aprobación de solicitudes de crédito o préstamos.

¿Cómo puedo mejorar mi puntuación de crédito?

Hay varias formas de mejorar su puntuación de crédito. En primer lugar, es importante pagar las facturas a tiempo, ya que la historia de pagos es un factor clave en la fórmula de cálculo. También es recomendable reducir la deuda y no solicitar demasiados créditos en un corto período de tiempo. Además, es importante revisar su informe de crédito regularmente para detectar cualquier error o inexactitud. También puede ser beneficioso diversificar sus créditos, como tener una mezcla de créditos a corto y largo plazo, y mantener una buena relación con los acreedores.

¿Por qué mi puntuación de crédito es baja?

Hay varias razones por las que su puntuación de crédito puede ser baja. Una de las razones más comunes es no pagar las facturas a tiempo, lo que puede generar morosidad y dañar su historial crediticio. Otras razones pueden incluir una alta deuda, muchas solicitudes de crédito en un corto período de tiempo, errores en el informe de crédito o un historial crediticio limitado. También es posible que su puntuación de crédito sea baja si ha declarado la bancarrota o ha tenido problemas de impago en el pasado.

Fórmula secreta revelada: cómo mantener mis gastos bajos

Fórmula secreta revelada: cómo mantener mis gastos bajos 7 de las mejores formas de controlar tu crédito

7 de las mejores formas de controlar tu crédito Preparar tus finanzas para una carrera freelance

Preparar tus finanzas para una carrera freelance