La habilidad monetaria que nadie menciona

La gestión del dinero es una habilidad crucial para alcanzar la estabilidad financiera y la independencia económica. Sin embargo, existen habilidades monetarias que se pasan por alto, como la capacidad de ahorrar, invertir y administrar deudas. Pero hay una habilidad que nadie menciona, y es la que puede marcar la diferencia entre una vida de prosperidad y una vida de estrés financiero. Se trata de la habilidad de negociar. ¿Por qué es tan importante esta habilidad y cómo podemos desarrollarla para mejorar nuestra situación financiera?

La habilidad monetaria que nadie menciona: la gestión del flujo de caja

La habilidad monetaria que nadie menciona es la gestión del flujo de caja. Se trata de una habilidad esencial para cualquier persona o negocio que desee mantener una buena salud financiera. La gestión del flujo de caja implica la planeación, organización y control del flujo de dinero que entra y sale de una empresa o familia. Esta habilidad es crucial para evitar problemas financieros, como la insolvencia o la quiebra.

Importancia de la gestión del flujo de caja

La gestión del flujo de caja es fundamental para cualquier empresa o familia que desee mantener una buena salud financiera. Algunas de las razones por las que es importante incluyen:

Evitar la insolvencia: La gestión del flujo de caja ayuda a evitar la insolvencia, ya que permite a la empresa o familia identificar problemas financieros potenciales y tomar medidas para solucionarlos.

Tomar decisiones informadas: La gestión del flujo de caja proporciona información valiosa para tomar decisiones informadas sobre inversiones, gastos y otros aspectos financieros.

Mejorar la eficiencia: La gestión del flujo de caja ayuda a identificar áreas de eficiencia y a implementar cambios para mejorar la productividad y reducir costos.

Componentes clave de la gestión del flujo de caja

La gestión del flujo de caja se compone de varios componentes clave, incluyendo:

Ingresos: Los ingresos son el dinero que entra en la empresa o familia, como ventas, inversiones o préstamos.

Egresos: Los egresos son el dinero que sale de la empresa o familia, como gastos, impuestos o inversiones.

Flujo de caja neto: El flujo de caja neto es la diferencia entre los ingresos y los egresos.

| Ingresos | Egresos | Flujo de caja neto |

|---|---|---|

| 10,000 | 8,000 | 2,000 |

Técnicas de gestión del flujo de caja

Existen varias técnicas de gestión del flujo de caja que pueden ayudar a mejorar la salud financiera, incluyendo:

Presupuesto: Un presupuesto es un plan financiero que ayuda a identificar ingresos y egresos previstos.

Análisis de flujo de caja: El análisis de flujo de caja implica la revisión detallada de los ingresos y egresos para identificar patrones y tendencias.

Gestión de inventarios: La gestión de inventarios implica la gestión de los bienes y servicios que se venden o se compran.

Riesgos de no gestionar el flujo de caja

No gestionar el flujo de caja puede tener consecuencias graves, incluyendo:

Insolvencia: La falta de gestión del flujo de caja puede llevar a la insolvencia, ya que la empresa o familia no puede pagar sus deudas.

Pérdida de credibilidad: La falta de gestión del flujo de caja puede llevar a la pérdida de credibilidad con los inversionistas, proveedores y clientes.

Dificultades financieras: La falta de gestión del flujo de caja puede llevar a dificultades financieras, como la imposibilidad de pagar impuestos o deudas.

Herramientas para gestionar el flujo de caja

Existen varias herramientas que pueden ayudar a gestionar el flujo de caja, incluyendo:

Hoja de cálculo: Una hoja de cálculo es una herramienta útil para registrar y analizar los ingresos y egresos.

Software de contabilidad: El software de contabilidad puede ayudar a automatizar la gestión del flujo de caja y proporcionar informes detallados.

Asesoramiento financiero: Un asesor financiero puede proporcionar consejos y recomendaciones personalizadas para mejorar la gestión del flujo de caja.

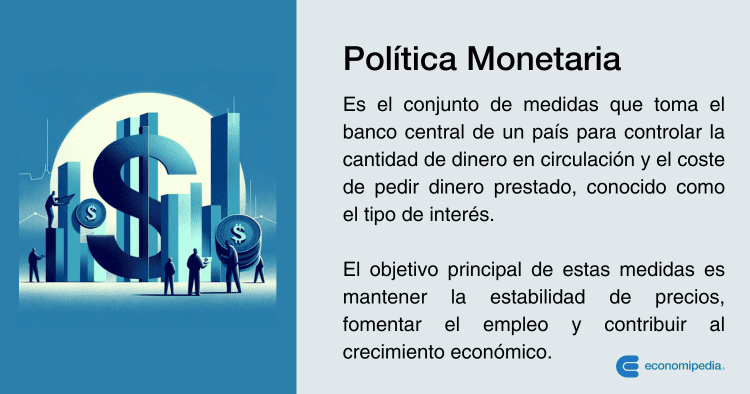

¿Qué es la teoria de la política monetaria?

La teoría de la política monetaria se refiere al análisis de las decisiones y acciones de los bancos centrales y otros organismos monetarios que influyen en la cantidad de dinero en circulación, los tipos de interés y el crecimiento económico. Esta teoría busca comprender cómo las políticas monetarias afectan la economía y cómo los banqueros centrales pueden utilizar herramientas como la política de tasas de interés, la oferta de dinero y la regulación financiera para alcanzar objetivos como la estabilidad de precios, el crecimiento económico y la estabilidad financiera.

Objetivos de la política monetaria

Los objetivos de la política monetaria varían según el país y la economía, pero algunos de los objetivos más comunes son:

- Estabilidad de precios: mantener la tasa de inflación baja y estable para evitar la pérdida de valor del dinero.

- Crecimiento económico: fomentar el crecimiento económico sostenible y reducir el desempleo.

- Estabilidad financiera: mantener la estabilidad del sistema financiero y prevenir crisis financieras.

Herramientas de la política monetaria

Los banqueros centrales utilizan varias herramientas para implementar la política monetaria, incluyendo:

- Tasas de interés: ajustar las tasas de interés para influir en la demanda de dinero y el gasto.

- Oferta de dinero: regular la cantidad de dinero en circulación para influir en la inflación y el crecimiento económico.

- Operaciones de mercado abierto: comprar o vender títulos valores para influir en la oferta de dinero y las tasas de interés.

Tipos de políticas monetarias

Existen diferentes tipos de políticas monetarias, incluyendo:

- Política monetaria expansiva: aumentar la oferta de dinero y reducir las tasas de interés para fomentar el crecimiento económico.

- Política monetaria restrictiva: reducir la oferta de dinero y aumentar las tasas de interés para controlar la inflación.

- Política monetaria neutral: mantener la oferta de dinero y las tasas de interés estables para no influir en la economía.

Limitaciones de la política monetaria

La política monetaria tiene varias limitaciones, incluyendo:

- Ineficacia en momentos de crisis: la política monetaria puede ser ineficaz en momentos de crisis económica o financiera.

- Riesgo de inflación: una política monetaria expansiva puede generar inflación si no se controla adecuadamente.

- Riesgo de desempleo: una política monetaria restrictiva puede generar desempleo si se reduce demasiado la demanda.

Criticas a la política monetaria

La política monetaria ha recibido críticas por varios motivos, incluyendo:

- Injusticia distributiva: la política monetaria puede beneficiar a algunos grupos sociales y perjudicar a otros.

- Ineficacia en la lucha contra la pobreza: la política monetaria puede no ser efectiva para reducir la pobreza y la desigualdad.

- Riesgo de burbujas financieras: la política monetaria puede generar burbujas financieras si se mantienen las tasas de interés bajas durante demasiado tiempo.

¿Cuántas cualidades debe tener el dinero?

El dinero debe tener varias cualidades para ser considerado un medio de intercambio efectivo y confiable. A continuación, se presentan algunas de las características más importantes que debe tener el dinero:

Divisibilidad

El dinero debe ser divisible en unidades pequeñas para facilitar las transacciones diarias. Por ejemplo, si un producto cuesta $10, es necesario poder pagar con billetes o monedas que sumen esa cantidad exacta. La divisibilidad del dinero permite que las transacciones sean más prácticas y fáciles de realizar.

El dinero debe ser portable, es decir, fácil de transportar y almacenar. Esto permite que las personas puedan llevar consigo el dinero necesario para realizar transacciones sin tener que preocuparse por el peso o el espacio que ocupa. Algunas formas de dinero, como los billetes y las monedas, son más portátiles que otras, como los lingotes de oro.

Durabilidad

El dinero debe ser durable, es decir, resistente al desgaste y la degradación. Esto garantiza que el valor del dinero no se pierda con el tiempo y que pueda ser utilizado durante períodos prolongados. Algunas formas de dinero, como los billetes de papel, son menos duraderas que otras, como las monedas de metal.

Aceptación universal

El dinero debe ser aceptado universalmente, es decir, ser reconocido y aceptado por todos como medio de intercambio. Esto permite que las transacciones sean más fáciles y que el comercio pueda desarrollarse sin problemas. La aceptación universal del dinero se logra a través de la confianza en la moneda y en el sistema financiero.

Estabilidad de valor

El dinero debe tener una estabilidad de valor, es decir, mantener su valor a lo largo del tiempo. Esto garantiza que el poder adquisitivo del dinero no se pierda con el tiempo y que las personas puedan planificar sus finanzas con confianza. La estabilidad de valor del dinero se logra a través de la política monetaria y la gestión de la oferta de dinero.

- Divisibilidad en unidades pequeñas

- Fácil de transportar y almacenar

- Resistente al desgaste y la degradación

- Aceptado universalmente como medio de intercambio

- Mantiene su valor a lo largo del tiempo

¿Qué es el manejo monetario?

El manejo monetario se refiere al proceso de planificación, organización y control de los flujos de caja y los recursos financieros de una persona, familia, empresa o institución. Este proceso implica la toma de decisiones informadas sobre la inversión, el ahorro, el gasto y la deuda, con el fin de alcanzar objetivos financieros a corto y largo plazo.

Objetivos del manejo monetario

El manejo monetario tiene como objetivo principal lograr la estabilidad financiera y la seguridad económica. Algunos de los objetivos específicos del manejo monetario incluyen:

- Crear un presupuesto realista y alcanzable.

- Reducir la deuda y mejorar la calificación crediticia.

- Aumentar la riqueza y la rentabilidad de las inversiones.

- Incrementar la eficiencia en el uso de los recursos financieros.

- Mejorar la planificación y la toma de decisiones financieras.

Importancia del manejo monetario

El manejo monetario es crucial para lograr la independencia financiera y alcanzar objetivos a largo plazo. Algunas de las razones por las que el manejo monetario es importante incluyen:

- Permite controlar y reducir los gastos innecesarios.

- Ayuda a incrementar la riqueza y la seguridad económica.

- Mejora la calidad de vida y la estabilidad emocional.

- Permite planificar y ahorrar para objetivos a largo plazo.

- Ayuda a reducir el estrés financiero y la ansiedad.

Técnicas de manejo monetario

Existen varias técnicas de manejo monetario que pueden ayudar a lograr objetivos financieros. Algunas de las técnicas más comunes incluyen:

- Crear un presupuesto y seguimiento de gastos.

- Implementar un sistema de ahorro y inversión.

- Utilizar herramientas financieras como tarjetas de crédito y cuentas de ahorro.

- Aplicar la regla del 50/30/20 para distribuir los ingresos.

- Realizar una análisis de flujo de caja para identificar oportunidades de ahorro.

Errores comunes en el manejo monetario

Existen varios errores comunes que se cometen en el manejo monetario, incluyendo:

- No tener un presupuesto o no seguirlo.

- No ahorrar lo suficiente para objetivos a largo plazo.

- Tener una deuda excesiva y no pagarla a tiempo.

- No diversificar las inversiones y corridos riesgos financieros.

- No revisar y ajustar regularmente el plan financiero.

Herramientas y recursos para el manejo monetario

Existen varias herramientas y recursos disponibles para ayudar con el manejo monetario, incluyendo:

- Aplicaciones financieras como Mint o Personal Capital.

- Hojas de cálculo para crear presupuestos y seguimiento de gastos.

- Libros y artículos sobre finanzas personales.

- Asesores financieros y planes de pensiones.

- Cursos en línea y seminarios sobre manejo monetario.

¿Cómo afecta la política monetaria?

La política monetaria afecta la economía de un país de manera significativa, ya que tiene el poder de influir en la oferta de dinero, el crédito y los tipos de interés. La política monetaria es llevada a cabo por el banco central de un país, que utiliza herramientas como la tasa de interés, la oferta de dinero y la compra o venta de bonos para influir en la economía.

Inflación y desempleo

La política monetaria puede afectar la inflación y el desempleo de varias maneras. Por ejemplo, si la economía está creciendo demasiado rápido, el banco central puede aumentar la tasa de interés para frenar la inflación y evitar que la economía se caliente demasiado. Por otro lado, si la economía está en recesión, el banco central puede bajar la tasa de interés para estimular el crecimiento y reducir el desempleo.

Tipo de cambio y comercio internacional

La política monetaria también puede afectar el tipo de cambio y el comercio internacional. Por ejemplo, si un país aumenta su tasa de interés, su moneda puede apreciar en relación con otras monedas, lo que hace que las exportaciones sean más caras y menos competitivas en el mercado internacional. Por otro lado, una tasa de interés baja puede hacer que la moneda se deprecie, lo que puede hacer que las exportaciones sean más baratas y competitivas.

Crecimiento económico

La política monetaria puede influir en el crecimiento económico de un país. Por ejemplo, una política monetaria expansiva que aumenta la oferta de dinero y reduce los tipos de interés puede estimular el crecimiento económico al hacer que sea más barato para las empresas y los individuos obtener crédito y realizar inversiones. Por otro lado, una política monetaria restrictiva que reduce la oferta de dinero y aumenta los tipos de interés puede frenar el crecimiento económico.

Mercado de valores

La política monetaria también puede afectar el mercado de valores. Por ejemplo, si el banco central aumenta la tasa de interés, los inversores pueden buscar activos más seguros y con mayor rentabilidad, como bonos y obligaciones, lo que puede hacer que los precios de las acciones disminuyan. Por otro lado, una tasa de interés baja puede hacer que los inversores busquen activos más riesgosos y con mayor rentabilidad, como acciones y commodities, lo que puede hacer que los precios de las acciones aumenten.

Distribución de la riqueza

La política monetaria puede influir en la distribución de la riqueza en una economía. Por ejemplo, si el banco central imprime más dinero y reduce los tipos de interés, los propietarios de activos como acciones y bienes raíces pueden beneficiarse más que los que no los poseen. Por otro lado, una política monetaria restrictiva puede beneficiar a los que tienen una mayor cantidad de dinero y activos líquidos, ya que pueden obtener mejores tasas de interés y rendimientos en sus inversiones.

- La política monetaria puede influir en la oferta de dinero y el crédito en una economía.

- La política monetaria puede afectar la inflación y el desempleo.

- La política monetaria puede influir en el tipo de cambio y el comercio internacional.

- La política monetaria puede afectar el crecimiento económico de un país.

- La política monetaria puede influir en la distribución de la riqueza en una economía.

Tipos de interés, oferta de dinero, inflación, desempleo, tipo de cambio, comercio internacional, crecimiento económico, mercado de valores, distribución de la riqueza.

Mas informacion

¿Qué es la habilidad monetaria que nadie menciona?

La habilidad monetaria que nadie menciona se refiere a la capacidad de administrar y controlar los sentimientos y emociones que surgen cuando se trata de dinero. Esta habilidad es fundamental para tomar decisiones financieras informadas y racionales, ya que los sentimientos y emociones pueden llevar a la toma de decisiones impulsivas y perjudiciales. Algunas personas pueden sentir ansiedad o estrés cuando hablan de dinero, mientras que otras pueden sentir codicia o ambición. Sin embargo, la habilidad monetaria que nadie menciona implica ser consciente de estos sentimientos y emociones, y saber cómo manejarlos para tomar decisiones financieras que se ajusten a los objetivos y metas personales.

¿Por qué es importante desarrollar la habilidad monetaria que nadie menciona?

Desarrollar la habilidad monetaria que nadie menciona es crucial para alcanzar la estabilidad financiera y la seguridad. Cuando se tiene control sobre los sentimientos y emociones relacionados con el dinero, se puede planificar y ahorrar de manera efectiva, invertir en oportunidades rentables y reducir el estrés y la ansiedad financieros. Además, esta habilidad permite mejorar la relación con el dinero, lo que puede llevar a una mayor confianza y satisfacción en la vida. Al comprender las emociones y sentimientos que se esconden detrás de las decisiones financieras, se puede romper con los patrones de comportamiento perjudiciales y adoptar hábitos financieros saludables.

¿Cómo se puede desarrollar la habilidad monetaria que nadie menciona?

Desarrollar la habilidad monetaria que nadie menciona requiere reflexión y autoconocimiento. Primero, es importante reconocer los sentimientos y emociones que surgen cuando se habla de dinero. Luego, es necesario análizar las experiencias pasadas y identificar los patrones de comportamiento que pueden estar relacionados con la toma de decisiones financieras. Además, es fundamental practicar la conciencia plena y la auto-regulación para controlar los impulsos y emociones que pueden llevar a decisiones perjudiciales. También es importante buscar apoyo de amigos, familiares o profesionales que puedan ofrecer orientación y apoyo.

¿Cuáles son los beneficios de desarrollar la habilidad monetaria que nadie menciona?

Los beneficios de desarrollar la habilidad monetaria que nadie menciona son numerosos. En primer lugar, se puede mejorar la gestión del dinero y aumentar la estabilidad financiera. También se puede reducir el estrés y la ansiedad financieros, lo que puede llevar a una mayor calidad de vida. Además, se puede mejorar la relación con el dinero y aumentar la confianza en las decisiones financieras. Finalmente, se puede lograr una mayor satisfacción y realización en la vida, ya que se puede alinear las decisiones financieras con los valores y objetivos personales.

Nevado… y sucumbiendo a la inflación de estilo de vida

Nevado… y sucumbiendo a la inflación de estilo de vida 4 estrategias simples para destruir la deuda rápidamente

4 estrategias simples para destruir la deuda rápidamente Revisión de préstamos personales Prosper: préstamos entre pares simplificados

Revisión de préstamos personales Prosper: préstamos entre pares simplificados