¿Podrías ahorrar miles refinanciando tu hipoteca?

La carga de una hipoteca puede ser abrumadora, especialmente cuando las tasas de interés están en constante cambio. Sin embargo, muchos propietarios de viviendas no se dan cuenta de que tienen la opción de refinanciar su hipoteca y ahorrar miles de dólares en intereses a lo largo del tiempo. Refinanciar una hipoteca no solo puede reducir las cuotas mensuales, sino que también puede permitir a los propietarios aprovechar tasas de interés más bajas y liberar capital para otros gastos. ¿Es posible que refinanciar tu hipoteca te permita ahorrar miles?

¿Podrías ahorrar miles refinanciando tu hipoteca?

Refinanciar una hipoteca puede ser una excelente opción para aquellos que buscan ahorrar dinero en sus pagos mensuales o incluso obtener una mayor cantidad de dinero en efectivo. Sin embargo, es importante entender las implicaciones y los posibles beneficios de refinanciar una hipoteca antes de tomar una decisión.

¿Cuándo es una buena idea refinanciar?

Refinanciar una hipoteca puede ser una buena idea en varias situaciones. Una de las más comunes es cuando los tipos de interés han bajado desde que se obtuvo la hipoteca original. Si el tipo de interés actual es más bajo que el que tienes ahora, podrías ahorrar dinero en los pagos mensuales al refinanciar. También es una buena opción si has mejorado tu crédito desde que te otorgaron la hipoteca original, lo que te permitiría obtener un tipo de interés más bajo.

Tipos de refinanciamiento de hipoteca

Existen varios tipos de refinanciamiento de hipoteca, cada uno con sus propias características y beneficios. Algunos de los más comunes incluyen:

Refinanciamiento de tasa de interés: se utiliza para cambiar el tipo de interés de la hipoteca original a uno más bajo.

Refinanciamiento de pago: se utiliza para cambiar la cantidad de tiempo que tienes para pagar la hipoteca, lo que puede reducir o aumentar los pagos mensuales.

Refinanciamiento de flujo de caja: se utiliza para obtener una mayor cantidad de dinero en efectivo al refinanciar la hipoteca.

| Tipo de refinanciamiento | VENTAJAS | |

|---|---|---|

| Refinanciamiento de tasa de interés | Cambiar el tipo de interés de la hipoteca original a uno más bajo | Ahorra dinero en los pagos mensuales |

| Refinanciamiento de pago | Cambiar la cantidad de tiempo que tienes para pagar la hipoteca | Puede reducir los pagos mensuales |

| Refinanciamiento de flujo de caja | Obtener una mayor cantidad de dinero en efectivo al refinanciar la hipoteca | Obtendrás dinero en efectivo |

¿Cuánto cuesta refinanciar una hipoteca?

Refinanciar una hipoteca puede conllevar algunos costos, como los gastos de cierre y los honorarios del prestamista. Sin embargo, estos costos pueden ser compensados por los ahorros a largo plazo en los pagos mensuales. Es importante tener en cuenta que los costos de refinanciamiento pueden variar según el prestamista y el tipo de refinanciamiento que elijas.

¿Cómo funciona el proceso de refinanciamiento?

El proceso de refinanciamiento de una hipoteca es similar al proceso de obtener una hipoteca original. Debes presentar una solicitud de refinanciamiento y proporcionar documentación financiera, como tu historial de crédito y tus ingresos. Luego, el prestamista evaluará tu solicitud y te hará una oferta de refinanciamiento. Si aceptas la oferta, se cerrará el refinanciamiento y se te otorgará una nueva hipoteca.

Consejos para refinanciar tu hipoteca

Aquí hay algunos consejos importantes para tener en cuenta al refinanciar tu hipoteca:

Comparar ofertas: compara las ofertas de diferentes prestamistas para encontrar la mejor opción para ti.

Leer los términos y condiciones: asegúrate de entender los términos y condiciones del refinanciamiento antes de firmar.

Consultar con un asesor financiero: si no estás seguro de qué opción es la mejor para ti, consulta con un asesor financiero para obtener asesoramiento personalizado.

¿Cuándo conviene refinanciar?

Cuándo conviene refinanciar

Refinanciar una deuda o préstamo puede ser una excelente opción cuando se presentan ciertas circunstancias favorables. Sin embargo, es fundamental evaluar cuidadosamente los pros y contras antes de tomar una decisión. A continuación, se presentan algunos casos en los que puede convenir refinanciar.

Mejora de la situación financiera

Si has experimentado una mejora significativa en tu situación financiera, refinanciar puede ser una buena opción. Por ejemplo, si has obtenido un aumento salarial o has reducido significativamente tus gastos, podrías refinanciar tu deuda para aprovechar tipos de interés más bajos o plazos de pago más cortos.

Cambio en las condiciones del mercado

Si las condiciones del mercado han cambiado desde que contrataste el préstamo original, puede ser beneficioso refinanciar. Por ejemplo, si los tipos de interés han bajado significativamente, podrías refinanciar para aprovechar las nuevas tasas más bajas. Lo mismo ocurre si has mejorado tu crédito, lo que te permitiría acceder a préstamos con condiciones más favorables.

Necesidad de liquidez

Si necesitas liquidez para afrontar gastos inesperados o invertir en oportunidades rentables, refinanciar puede ser una buena opción. Por ejemplo, podrías refinanciar tu deuda hipotecaria para obtener efectivo para reformar tu vivienda o financiar un negocio.

Consolidación de deudas

Si tienes varias deudas con diferentes plazos y tipos de interés, refinanciar puede ayudarte a consolidarlas en una sola deuda con un tipo de interés más bajo y un plazo de pago más manejable.

Cambio en las necesidades personales

Si tus necesidades personales han cambiado, refinanciar puede ser una buena opción. Por ejemplo, si te has casado o has tenido hijos, podrías refinanciar tu deuda para obtener un plazo de pago más largo y reducir tus pagos mensuales.

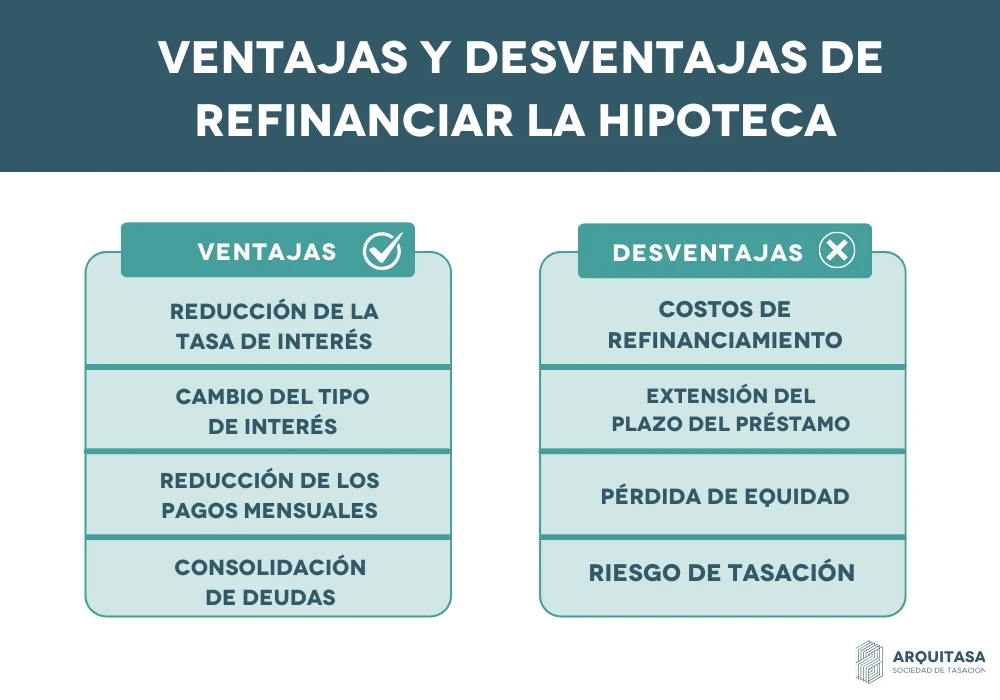

Ventajas de refinanciar:

- Ahorro de intereses: Refinanciar a un tipo de interés más bajo puede ahorrarte miles de dólares en intereses a lo largo del plazo de la deuda.

- Reducción de pagos mensuales: Refinanciar a un plazo de pago más largo puede reducir tus pagos mensuales y aliviar la presión financiera.

- Consolidación de deudas: Refinanciar varias deudas en una sola puede simplificar tus finanzas y reducir el estrés.

- Obtención de liquidez: Refinanciar puede proporcionarte liquidez para afrontar gastos inesperados o invertir en oportunidades rentables.

- Mejora de la situación financiera: Refinanciar puede ayudarte a mejorar tu situación financiera a largo plazo.

¿Cuánto cuesta refinanciar hipoteca?

El costo de refinanciar una hipoteca varía según various factores, como la cantidad de la hipoteca, el tipo de interés, el plazo del préstamo y los gastos asociados con el proceso de refinanciamiento. En general, se pueden esperar costos que van desde el 2% al 5% del monto total de la hipoteca.

Costos de cierre

Los costos de cierre son una parte importante del proceso de refinanciamiento de una hipoteca. Estos costos pueden incluir:

- Tasas de título: Estas tasas se pagan al gobierno estatal o local y pueden variar según la ubicación.

- Tasas de registro: Estas tasas se pagan para registrar la nueva hipoteca en los registros públicos.

- Tasas de evaluación: Estas tasas se pagan a un evaluador para determinar el valor actual de la propiedad.

Gastos de préstamo

Además de los costos de cierre, también hay gastos de préstamo que se deben considerar. Estos gastos pueden incluir:

- Puntos de origen: Estos son gastos que se pagan al prestamista por procesar la solicitud de préstamo.

- Descuentos de interés: Estos son gastos que se pagan para reducir la tasa de interés del préstamo.

Tasas de interés

La tasa de interés es un factor importante a considerar cuando se refinancia una hipoteca. Las tasas de interés pueden variar según el tipo de préstamo y la entidad financiera. Es importante comparar las tasas de interés de diferentes prestamistas para encontrar la mejor opción.

Requisitos de documentación

Para refinanciar una hipoteca, se requiere una serie de documentos, como:

- Identificación: Se requiere una identificación válida, como un pasaporte o una licencia de conducir.

- Documentos de ingresos: Se requieren documentos que demuestren los ingresos del solicitante, como declaraciones de impuestos y estados de cuenta de pago.

- Documentos de la propiedad: Se requieren documentos que demuestren la propiedad de la vivienda, como la escritura de propiedad y la póliza de seguro.

Consecuencias de no pagar

Es importante tener en cuenta las consecuencias de no pagar una hipoteca refinanciada. Si no se hace un pago puntual, se pueden generar:

- Intereses adicionales: Se pueden generar intereses adicionales sobre la cantidad adeuda.

- Moras: Se pueden generar moras por no pagar puntualmente.

- Pérdida de la propiedad: En casos extremos, se puede perder la propiedad si no se pagan las cuotas.

¿Cuándo es Bueno refinanciar un credito hipotecario?

Cuándo es Bueno refinanciar un crédito hipotecario?

Refinanciar un crédito hipotecario puede ser una excelente opción en diferentes situaciones. A continuación, se presentan algunos casos en los que puede ser beneficioso refinanciar un crédito hipotecario.

Reducción de la tasa de interés

Si las tasas de interés han bajado desde que se contrató el crédito hipotecario original, refinanciar puede ser una buena opción. Un menor tipo de interés puede reducir las cuotas mensuales y ahorrar dinero en intereses a largo plazo. Por ejemplo, si la tasa de interés original era del 6% y actualmente es del 4%, refinanciar puede ser beneficioso.

Mejora de la situación financiera

Si se ha mejorado la situación financiera, refinanciar puede ser una buena opción. Por ejemplo, si se ha aumentado la ingreso mensual, se puede pasar de una tasa de interés variable a una tasa de interés fija. Esto puede brindar mayor estabilidad y predecibilidad en las cuotas mensuales.

Cambio de tipo de interés

Si se tiene un crédito hipotecario con una tasa de interés variable y se desea cambiar a una tasa de interés fija, refinanciar puede ser una buena opción. Una tasa de interés fija puede brindar mayor estabilidad y predecibilidad en las cuotas mensuales. Por ejemplo:

- Se tiene un crédito hipotecario con una tasa de interés variable del 5%.

- Se refinancia el crédito hipotecario con una tasa de interés fija del 4%.

- Se gana estabilidad y predecibilidad en las cuotas mensuales.

Consolidación de deudas

Si se tienen varias deudas con diferentes tipos de interés y fechas de vencimiento, refinanciar puede ser una buena opción. Se puede consolidar todas las deudas en un solo crédito hipotecario con una tasa de interés más baja y una sola fecha de vencimiento. Por ejemplo:

- Se tienen dos tarjetas de crédito con deudas de $5,000 cada una y una tasa de interés del 18%.

- Se tiene un crédito personal con una deuda de $10,000 y una tasa de interés del 12%.

- Se refinancia el crédito hipotecario y se consolidan todas las deudas en un solo crédito con una tasa de interés del 6%.

Tiempo de permanencia en la vivienda

Si se planea permanecer en la vivienda durante un largo período de tiempo, refinanciar puede ser una buena opción. Se puede aprovechar las tasas de interés más bajas y ahorrar dinero en intereses a largo plazo. Por ejemplo, si se planea permanecer en la vivienda durante 10 años o más, refinanciar puede ser beneficioso.

¿Cuándo es buen tiempo para refinanciar una casa?

Refinanciar una casa puede ser una decisión importante y puede ahorrarte dinero, reducir tus pagos mensuales y obtener acceso a fondos adicionales. Sin embargo, no siempre es el momento adecuado para refinanciar. Aquí te presentamos algunas situaciones en las que puede ser buen tiempo para refinanciar tu casa.

Tasas de interés bajas

Si las tasas de interés están bajando, puede ser un buen momento para refinanciar tu casa. Con una tasa de interés más baja, podrías reducir tus pagos mensuales y ahorrar dinero en intereses a largo plazo.

- Las tasas de interés bajas pueden ayudarte a ahorrar dinero en intereses.

- Puedes reducir tus pagos mensuales.

- Un tipo de interés más bajo puede aumentar la cantidad de dinero que puedes ahorrar.

Cambios en tu situación financiera

Si tu situación financiera ha cambiado significativamente desde que compraste tu casa, puede ser un buen momento para refinanciar. Por ejemplo, si has aumentado tu ingreso o has pagado una gran parte de la deuda, puedes aprovechar una tasa de interés más baja o un plazo de pago más corto.

- Un aumento en tu ingreso puede permitirte pagar más cada mes.

- Has pagado una gran parte de la deuda y quieres reducir tus pagos.

- Quieres aprovechar una tasa de interés más baja para ahorrar dinero.

Necesitas fondos adicionales

Si necesitas fondos adicionales para realizar mejoras en tu hogar, pagar deudas o cubrir gastos imprevistos, refinanciar tu casa puede ser una buena opción. Puedes obtener una línea de crédito o una segunda hipoteca para obtener acceso a fondos adicionales.

- Puedes obtener una línea de crédito para realizar mejoras en tu hogar.

- Una segunda hipoteca puede brindarte fondos adicionales para pagar deudas.

- Refinanciar tu casa puede ayudarte a cubrir gastos imprevistos.

Quieres cambiar de tipo de hipoteca

Si actualmente tienes una hipoteca con un tipo de interés ajustable y quieres cambiar a una hipoteca con un tipo de interés fijo, puede ser un buen momento para refinanciar. Un tipo de interés fijo puede brindarte más estabilidad y predecibilidad en tus pagos.

- Un tipo de interés fijo puede brindarte más estabilidad en tus pagos.

- Puedes cambiar de una hipoteca con un tipo de interés ajustable a una con un tipo de interés fijo.

- Un tipo de interés fijo puede ayudarte a planificar tus finanzas a largo plazo.

Quieres reducir tus pagos mensuales

Si quieres reducir tus pagos mensuales, refinanciar tu casa puede ser una buena opción. Puedes extender el plazo de pago o reducir la cantidad que pagas cada mes.

- Puedes extender el plazo de pago para reducir tus pagos mensuales.

- Un plazo de pago más largo puede brindarte más tiempo para pagar tu hipoteca.

- Refinanciar tu casa puede ayudarte a reducir tus pagos mensuales.

Mas informacion

¿Cuáles son los beneficios de refinanciar mi hipoteca?

Refinanciar tu hipoteca puede tener varios beneficios importantes. En primer lugar, puedes reducir tus pagos mensuales si la tasa de interés actual es más baja que la que tenías cuando te adjudicaron la hipoteca original. Esto puede ayudarte a ahorrar dinero cada mes y a mejorar tus finanzas personales. Además, refinanciar tu hipoteca también te permite extraer dinero en efectivo de la propiedad si has acumulado suficiente valor en la vivienda. Esto puede ser útil para pagar deudas, hacer reparaciones en la casa o invertir en otros activos. Por último, refinanciar tu hipoteca también te da la oportunidad de cambiar el plazo de la hipoteca, lo que puede ayudarte a pagar la deuda más rápidamente o a extender los pagos sobre un período más largo.

¿Cuáles son las condiciones para refinanciar mi hipoteca?

Las condiciones para refinanciar tu hipoteca pueden variar dependiendo del prestamista y del tipo de hipoteca que tengas. Sin embargo, en general, los prestamistas suelen requerir que tengas un buen historial de crédito, con una puntuación crediticia alta y sin registros de impagos recientes. También es importante tener una relación deuda-ingreso razonable, es decir, que tus gastos mensuales no superen una cierta proporción de tus ingresos. Además, es probable que debas tener una cierta cantidad de equity en la propiedad, es decir, que la vivienda valga más de lo que debes en la hipoteca. Por último, es posible que debas pagar ciertos gastos relacionados con la refinanciación, como tasas de cierre y honorarios de atención.

¿Cuánto cuesta refinanciar mi hipoteca?

El costo de refinanciar tu hipoteca puede variar dependiendo del prestamista y del tipo de hipoteca que elijas. Sin embargo, en general, puedes esperar pagar tasas de cierre, que pueden incluir honorarios de atención, gastos de evaluación de la propiedad y otros costos administrativos. Estas tasas suelen ser una cantidad fija o un porcentaje del monto de la hipoteca. Además, es posible que debas pagar puntos para obtener una tasa de interés más baja. Un punto es igual al 1% del monto de la hipoteca. Por último, también es posible que debas pagar impuestos y otros gastos, como impuestos sobre la propiedad y seguros.

¿Cuánto tiempo tarda en refinanciar mi hipoteca?

El tiempo que tarda en refinanciar tu hipoteca puede variar dependiendo del prestamista y de la complejidad del proceso. En general, el proceso de refinanciación puede tomar entre 15 y 30 días, aunque puede ser más rápido o más lento dependiendo de las circunstancias. En primer lugar, debes solicitar la refinanciación y proporcionar información financiera y documentación relativa a la propiedad. Luego, el prestamista evaluará tu solicitud y te comunicará si has sido aprobado. Si es así, firmarás los documentos y recibirás el dinero. Por último, es posible que debas esperar a que se cierre la refinanciación, lo que puede tomar unos días más.

Revisión de SoFi: la mejor opción para refinanciar préstamos estudiantiles

Revisión de SoFi: la mejor opción para refinanciar préstamos estudiantiles Revisión del banco Axos: cuenta de cheques con recompensas y ahorros de alto rendimiento

Revisión del banco Axos: cuenta de cheques con recompensas y ahorros de alto rendimiento