Uso correcto e incorrecto de un préstamo personal

En la mayoría de los casos, un préstamo personal puede ser una herramienta financiera útil para cubrir gastos imprevistos o alcanzar objetivos a corto plazo. Sin embargo, su uso incorrecto puede generar una carga financiera pesada y difícil de pagar. Es fundamental comprender cómo utilizar un préstamo personal de manera responsable y consciente, evitando así los errores comunes que pueden llevar a una situación de endeudamiento crónico. En este artículo, exploraremos los usos correctos e incorrectos de un préstamo personal, y brindaremos consejos prácticos para tomar decisiones financieras informadas.

Uso correcto e incorrecto de un préstamo personal: consejos y precauciones

El uso de un préstamo personal puede ser una herramienta útil para cubrir necesidades financieras urgentes o para invertir en un proyecto personal o empresarial. Sin embargo, es fundamental utilizarlos de manera correcta para evitar problemas financieros futuros. A continuación, se presentan algunos consejos y precauciones para el uso correcto de un préstamo personal.

Uso correcto: necesidades financieras urgentes

Un préstamo personal puede ser útil para cubrir necesidades financieras urgentes, como una emergencia médica, una reparación en el hogar o un pago inesperado. En estos casos, es importante evaluar cuidadosamente las opciones de préstamo disponibles y elegir la que mejor se adapte a tus necesidades y capacidad de pago.

Uso incorrecto: compras impulsivas

Por otro lado, el uso incorrecto de un préstamo personal puede llevar a problemas financieros futuros. Un ejemplo de uso incorrecto es utilizar el préstamo para compras impulsivas o para financiar un estilo de vida extravagante. Esto puede generar una deuda creciente y difíciles de pagar.

Importancia de la tasa de interés

La tasa de interés es un factor clave que debes considerar al solicitar un préstamo personal. Una tasa de interés alta puede aumentar significativamente el costo del préstamo, lo que puede generar problemas financieros futuros. Es importante comparar las tasas de interés de diferentes instituciones financieras para encontrar la mejor opción.

Plazo de pago y cuotas mensuales

El plazo de pago y las cuotas mensuales también son fundamentales al solicitar un préstamo personal. Es importante elegir un plazo de pago que se adapte a tus necesidades y capacidad de pago, y no comprometer tus finanzas personales con cuotas mensuales demasiado altas.

Riesgos y consecuencias de impago

Es importante recordar que el impago de un préstamo personal puede tener consecuencias graves, como la pérdida de activos, daño al crédito y hasta problemas legales. Es fundamental cumplir con los pagos y no comprometer tus finanzas personales.

| Tipo de préstamo | Tasa de interés | Plazo de pago | Cuota mensual |

|---|---|---|---|

| Préstamo personal a corto plazo | 15%-20% | 6-12 meses | $500-$1000 |

| Préstamo personal a largo plazo | 10%-15% | 24-60 meses | $200-$500 |

¿Qué se debe evitar en los préstamos?

Qué se debe evitar en los préstamos

En el momento de solicitar un préstamo, es fundamental tener en cuenta ciertos aspectos para evitar problemas y consecuencias negativas. A continuación, se presentan algunos de los puntos clave que se deben evitar:

La falta de información

Es importante leer y entender los términos y condiciones del préstamo antes de firmar cualquier documento. La falta de información puede llevar a malentendidos y a la aceptación de condiciones desfavorables. Antes de solicitar un préstamo, asegúrese de:

- Leer detenidamente el contrato y entender los términos y condiciones.

- Investigar sobre la entidad prestamista y su reputación.

- Preguntar sobre los intereses, comisiones y cualquier cargo adicional.

Los intereses altos

Es fundamental verificar los intereses y comisiones asociados con el préstamo. Los intereses altos pueden llevar a una deuda cada vez más grande y a una situación financiera difícil. Antes de aceptar un préstamo, asegúrese de:

- Comprender la tasa de interés anual (TIA) y su impacto en la deuda.

- Verificar si existen comisiones adicionales o cargos por servicios.

- Comparar las ofertas de diferentes entidades prestamistas.

Las condiciones de pago inflexibles

Es importante asegurarse de que las condiciones de pago sean flexibles y adaptables a sus necesidades financieras. Las condiciones de pago inflexibles pueden llevar a problemas para pagar la deuda y a consecuencias negativas. Antes de aceptar un préstamo, asegúrese de:

- Verificar la frecuencia y el monto de los pagos.

- Comprender las consecuencias de un pago atrasado o fallido.

- Negociar condiciones de pago flexibles con la entidad prestamista.

Las cláusulas ocultas

Es fundamental leer y entender las cláusulas del contrato de préstamo. Las cláusulas ocultas pueden llevar a sorpresas desagradables y a consecuencias negativas. Antes de aceptar un préstamo, asegúrese de:

- Leer detenidamente el contrato y buscar cláusulas ocultas.

- Verificar si existen cláusulas de penalización o de rescisión.

- Preguntar sobre cualquier cláusula que no entienda.

La falta de planificación financiera

Es importante tener una planificación financiera sólida antes de solicitar un préstamo. La falta de planificación financiera puede llevar a una deuda cada vez más grande y a una situación financiera difícil. Antes de solicitar un préstamo, asegúrese de:

- Crear un presupuesto y una planificación financiera.

- Verificar sus ingresos y gastos mensuales.

- Establecer metas financieras a corto y largo plazo.

¿Cómo usar correctamente un crédito?

Cómo usar correctamente un crédito

Un crédito es una herramienta financiera que te permite acceder a bienes y servicios sin necesidad de pagar de inmediato. Sin embargo, es importante utilizarlo de manera responsable y consciente para evitar problemas financieros. Aquí te presentamos algunos consejos para usar correctamente un crédito:

Analiza tus necesidades y posibilidades

Antes de solicitar un crédito, debes analizar tus necesidades y posibilidades. Evalúa si realmente necesitas el crédito y si tienes la capacidad de pagar las cuotas. Considera tus ingresos, gastos y deudas actuales y futuras. Un crédito no debe ser una forma de vivir por encima de tus posibilidades.

Elige el crédito adecuado

Existen diferentes tipos de créditos, cada uno con sus características y condiciones. Debes elegir el crédito que se adapte a tus necesidades y circunstancias. Considera la tasa de interés, el plazo de pago, las comisiones y los gastos asociados. Un crédito personal puede ser adecuado para necesidades específicas, mientras que un crédito hipotecario es más adecuado para la compra de una vivienda.

Lee y entiende las condiciones del crédito

Antes de firmar un contrato de crédito, debes leer y entender las condiciones. Asegúrate de conocer la tasa de interés, el plazo de pago, las comisiones y los gastos asociados. Verifica si hay cláusulas que te permitan cancelar o modificar el crédito. Un contrato de crédito es un compromiso legal, por lo que debes entender lo que estás firmando.

Crea un plan de pago

Una vez que hayas obtenido el crédito, debes crear un plan de pago. Establece un presupuesto que incluya las cuotas del crédito y otros gastos. Asegúrate de pagar las cuotas puntualmente para evitar intereses adicionales y problemas con tu crédito. Un plan de pago te ayudará a mantener el control de tus finanzas.

No abuses del crédito

Un crédito no es una fuente ilimitada de dinero. Debes utilizarlo de manera responsable y no abusar de él. Evita solicitar múltiples créditos y no uses el crédito para pagar otros créditos. Un crédito debe ser una herramienta para mejorar tu situación financiera, no para empeorarla.

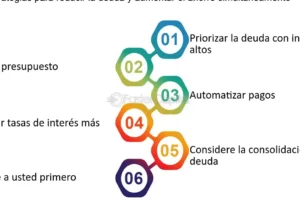

- Establece un presupuesto que incluya tus ingresos y gastos.

- Prioriza tus deudas, pagando las de mayor interés primero.

- No uses el crédito para pagar otros créditos, evita la deuda concatenada.

¿Cómo se usa préstamo personal?

El préstamo personal es un tipo de crédito que se utiliza para cumplir objetivos financieros personales, como consolidar deudas, financiar gastos inesperados o realizar un proyecto personal. A continuación, se presentan algunos usos comunes del préstamo personal:

Consolidación de deudas

El préstamo personal se puede utilizar para consolidar deudas de varias tarjetas de crédito, préstamos personales o deudas de otros tipos en una sola deuda con una tasa de interés más baja y una sola fecha de pago. De esta manera, se puede reducir la carga financiera y simplificar el pago de deudas. Algunas ventajas de la consolidación de deudas son:

- Menor tasa de interés: al consolidar deudas, se puede negociar una tasa de interés más baja que la tasa de interés promedio de las deudas individuales.

- Menos pagos: en lugar de realizar varios pagos cada mes, se puede hacer un solo pago.

- Mayor control financiero: la consolidación de deudas permite tener un mejor control sobre la situación financiera.

Financiamiento de gastos inesperados

El préstamo personal se puede utilizar para financiar gastos inesperados, como reparaciones en el hogar, gastos médicos o gastos de emergencia. Algunas ventajas de utilizar un préstamo personal para gastos inesperados son:

- Rapidez en la aprobación: los préstamos personales suelen tener un proceso de aprobación rápido, lo que permite obtener el dinero necesario en poco tiempo.

- Flexibilidad en la cantidad: se puede solicitar la cantidad exacta necesaria para cubrir el gasto inesperado.

- Plazo de pago flexible: se puede negociar un plazo de pago que se ajuste a las necesidades financieras personales.

Financiamiento de proyectos personales

El préstamo personal se puede utilizar para financiar proyectos personales, como una boda, una fiesta de cumpleaños o una reforma en el hogar. Algunas ventajas de utilizar un préstamo personal para proyectos personales son:

- Flexibilidad en la cantidad: se puede solicitar la cantidad exacta necesaria para financiar el proyecto.

- Plazo de pago flexible: se puede negociar un plazo de pago que se ajuste a las necesidades financieras personales.

- Mayor control financiero: el préstamo personal permite tener un mayor control sobre el presupuesto y los gastos del proyecto.

Mejora de la calificación crediticia

El préstamo personal se puede utilizar para mejorar la calificación crediticia, ya que el pago puntual de la deuda puede ayudar a aumentar la puntuación crediticia. Algunas ventajas de utilizar un préstamo personal para mejorar la calificación crediticia son:

- Aumento de la puntuación crediticia: el pago puntual de la deuda puede ayudar a aumentar la puntuación crediticia.

- Mayor acceso a créditos: una mejor calificación crediticia puede permitir acceder a créditos con tasas de interés más bajas y mejores condiciones.

- Mayor flexibilidad financiera: una mejor calificación crediticia puede proporcionar mayor flexibilidad financiera.

Otras formas de uso

El préstamo personal también se puede utilizar para otros fines, como financiar una educación o una formación profesional, realizar un viaje o comprar un vehículo. Algunas ventajas de utilizar un préstamo personal para otros fines son:

- Flexibilidad en la cantidad: se puede solicitar la cantidad exacta necesaria para financiar el objetivo.

- Plazo de pago flexible: se puede negociar un plazo de pago que se ajuste a las necesidades financieras personales.

- Mayor control financiero: el préstamo personal permite tener un mayor control sobre el presupuesto y los gastos del objetivo.

¿Cuáles son las consecuencias del mal uso de los préstamos?

Las consecuencias del mal uso de los préstamos pueden ser graves y variadas, afectando a la estabilidad financiera y emocional de los individuos y familias. A continuación, se presentan algunas de las consecuencias más comunes del mal uso de los préstamos:

Daño al crédito

El mal uso de los préstamos puede llevar a un deterioro del historial de crédito, lo que hace que sea más difícil obtener préstamos en el futuro o que se paguen intereses más altos. Esto se debe a que los prestamistas consideran que el prestatario no es confiable y puede no ser capaz de pagar sus deudas.

Un historial de crédito deficiente puede afectar la capacidad de obtener un préstamo hipotecario o una tarjeta de crédito.

Los intereses más altos pueden aumentar la carga financiera del prestatario.

El daño al crédito puede persistir durante varios años.

Problemas financieros

El mal uso de los préstamos puede generar problemas financieros graves, como la insolvencia o la bancarrota. Esto puede llevar a la pérdida de activos y a una mayor carga financiera.

La insolvencia puede llevar a la pérdida de la propiedad o de otros activos.

La bancarrota puede afectar la reputación y la confianza en el prestatario.

Los problemas financieros pueden persistir durante varios años.

Pérdida de activos

El mal uso de los préstamos puede llevar a la pérdida de activos, como la casa o el coche, si se utiliza como garantía para el préstamo.

La pérdida de la casa puede dejar a la familia sin hogar.

La pérdida del coche puede afectar la movilidad y la capacidad de transporte.

La pérdida de otros activos puede afectar la estabilidad financiera del prestatario.

Problemas emocionales

El mal uso de los préstamos puede generar problemas emocionales graves, como estrés, ansiedad y depresión.

El estrés puede afectar la salud física y mental del prestatario.

La ansiedad puede llevar a problemas de salud mental y relaciones interpersonales.

La depresión puede afectar la motivación y la autoestima del prestatario.

Impacto en las relaciones

El mal uso de los préstamos puede afectar las relaciones personales y familiares, ya que puede generar conflictos y tensiones.

Los conflictos pueden generar una mayor separación entre los miembros de la familia.

Las tensiones pueden afectar la comunicación y la confianza entre los miembros de la familia.

El mal uso de los préstamos puede afectar la reputación del prestatario en la comunidad.

Mas informacion

¿Cuál es el propósito principal de un préstamo personal?

El propósito principal de un préstamo personal es financiar necesidades específicas como una boda, un viaje, una reparación en el hogar o una emergencia médica, entre otras. Un préstamo personal se caracteriza por ser un tipo de crédito que se otorga sin la necesidad de presentar una garantía o colateral. Esto significa que el prestamista no tiene derecho a tomar posesión de bienes del deudor en caso de que no se cumplan los pagos. Sin embargo, es importante tener en cuenta que la falta de pago de un préstamo personal puede afectar negativamente la calificación crediticia del deudor.

¿Cuáles son los errores más comunes al tomar un préstamo personal?

Uno de los errores más comunes al tomar un préstamo personal es no leer detalladamente las condiciones del préstamo. Esto puede llevar a malentendidos sobre las tasas de interés, los plazos de pago y las comisiones adicionales. Otro error común es no tener un plan de pago claro, lo que puede generar problemas para pagar el préstamo a tiempo. También es importante evitar tomar un préstamo personal para pagar deudas existentes, ya que esto puede generar una deuda mayor y más difícil de pagar. En lugar de eso, es recomendable renegociar las deudas existentes o buscar ayuda de un asesor financiero.

¿Cómo debo utilizar un préstamo personal para no caer en una deuda?

Para utilizar un préstamo personal de manera responsable y evitar caer en una deuda, es importante establecer un presupuesto claro y realista que incluya el pago del préstamo. También es fundamental priorizar los gastos y destinar el préstamo solo para necesidades específicas y no para gastos suntuarios. Es recomendable no pedir más dinero del necesario y no tomar un préstamo personal con una tasa de interés demasiado alta. Además, es importante hacer pagos puntuales y no acumular intereses para evitar que la deuda crezca.

¿Qué pasa si no puedo pagar un préstamo personal?

Si no puedes pagar un préstamo personal, es importante comunicarte con el prestamista lo antes posible para renegociar el pago o solicitar una prórroga. Sin embargo, es importante tener en cuenta que la falta de pago de un préstamo personal puede generar consecuencias negativas en la calificación crediticia y la reputación financiera. En algunos casos, el prestamista puede emprender acciones legales para cobrar la deuda. Para evitar esto, es recomendable buscar ayuda de un asesor financiero o un consejero crediticio que te ayude a encontrar una solución para pagar la deuda de manera sostenible.

Préstamos para mal crédito: compara los mejores

Préstamos para mal crédito: compara los mejores Revisión del seguro Travelex: ¡Gran valor para las familias!

Revisión del seguro Travelex: ¡Gran valor para las familias!