Revisión de Unison: Accede al valor de tu casa sin préstamo

La compra de una vivienda es uno de los pasos más importantes que se pueden dar en la vida. Sin embargo, a menudo se asocia con deudas y préstamos hipotecarios que pueden generar estrés financiero. Pero, ¿qué pasa si te dijera que hay una forma de acceder al valor de tu casa sin necesidad de pedir préstamos? Unison es una plataforma que se propone revolucionar la forma en que los propietarios de viviendas acceden a su patrimonio, ofreciendo una alternativa innovadora y segura a los préstamos tradicionales. En este artículo, exploraremos las ventajas y desventajas de Unison y cómo puede ser una herramienta valiosa para aquellos que buscan liberar el valor de su propiedad.

Revisión de Unison: Accede al valor de tu casa sin préstamo

La revisión de Unison es una plataforma revolucionaria que te permite acceder al valor de tu casa sin necesidad de un préstamo. Esta innovadora herramienta te brinda la oportunidad de obtener liquidez sin endeudarte, lo que te permite aprovechar la riqueza que ya tienes en tu propiedad.

¿Cómo funciona Unison?

Unison funciona mediante una participación en la propiedad de tu casa. La empresa te ofrece una cantidad de dinero a cambio de una participación en la plusvalía de tu propiedad. De esta manera, no necesitas pagar intereses ni cuotas, ya que no estás contratando un préstamo. En lugar de eso, Unison se convierte en un copropietario de tu casa, y cuando vendes la propiedad, se devuelve la cantidad invertida más una parte de la plusvalía.

Ventajas de Unison

La revisión de Unison ofrece varias ventajas significativas en comparación con los préstamos tradicionales. Algunas de las ventajas más destacadas son:

No hay intereses ni cuotas: Al no ser un préstamo, no necesitas pagar intereses ni cuotas mensuales.

No hay riesgo de embargo: Como no estás endeudado, no existe el riesgo de que te quiten tu casa.

Flexibilidad: Puedes utilizar el dinero para lo que necesites, sin restricciones ni condiciones.

Requisitos para utilizar Unison

Para utilizar la revisión de Unison, debes cumplir con ciertos requisitos:

Tener una propiedad con valor: Debes ser propietario de una casa con un valor significativo.

Tener un buen historial crediticio: Unison verifica tu historial crediticio para asegurarse de que eres capaz de gestionar tus finanzas.

No tener deudas pendientes: No debes tener deudas pendientes o gravámenes sobre tu propiedad.

Cómo afecta Unison a la propiedad

La revisión de Unison no afecta la propiedad en sí misma, sino que se convierte en un copropietario de la misma. Esto significa que:

No pierdes el control de tu casa: Sigues siendo el propietario principal de tu casa y tomas las decisiones sobre su uso y mantenimiento.

No hay cambios en la titularidad: La titularidad de la propiedad sigue a tu nombre, y Unison solo tiene una participación en la plusvalía.

| Característica | Unison | Préstamo tradicional |

|---|---|---|

| Intereses | No hay intereses | Intereses y cuotas mensuales |

| Riesgo de embargo | No hay riesgo de embargo | Riesgo de embargo si no se pagan las cuotas |

| Flexibilidad | Flexible | Restringido por las condiciones del préstamo |

Preguntas frecuentes sobre Unison

Si tienes alguna pregunta sobre Unison, es importante saber que:

Puedes salir de la participación en cualquier momento: Si decides que ya no deseas la participación de Unison, puedes salir de la misma en cualquier momento.

Unison no se convierte en propietario de tu casa: Unison solo tiene una participación en la plusvalía de tu propiedad, no se convierte en el propietario de la misma.

Puedes utilizar el dinero para lo que necesites: El dinero que recibes de Unison es tuyo para utilizarlo como desees.

¿Qué significa que el gobierno avala el 20% de la vivienda?

Cuando se dice que el gobierno avala el 20% de la vivienda, se refiere a que el Estado se compromete a pagar el 20% del valor de la vivienda en caso de que el comprador no pueda hacer frente a los pagos de la hipoteca. Esto significa que el gobierno actúa como garante de la operación, lo que permite a los compradores acceder a préstamos más asequibles y con menores requisitos de entrada.

¿Quiénes se benefician de esta política?

Los principales beneficiarios de esta política son las personas que desean adquirir una vivienda pero no tienen suficiente dinero para pagar la entrada o no tienen una buena historia crediticia. Gracias a la aval del gobierno, pueden acceder a préstamos más asequibles y con menores requisitos de entrada. Algunos de los grupos que se benefician de esta política son:

- Los jóvenes que desean comprar su primera vivienda.

- Las familias que necesitan una vivienda más grande pero no tienen suficiente dinero para pagar la entrada.

- Los trabajadores autónomos o freelancers que no tienen una historia crediticia tradicional.

¿Cómo funciona el aval del gobierno?

El aval del gobierno funciona como una garantía para el prestamista. Si el comprador no puede pagar la hipoteca, el gobierno se compromete a pagar el 20% del valor de la vivienda. Esto reduce el riesgo para el prestamista y le permite ofrecer préstamos más asequibles y con menores requisitos de entrada. El proceso de solicitud y aprobación del aval es similar al de un préstamo tradicional, pero con la ventaja de que el gobierno actúa como garante.

¿Qué son los requisitos para acceder a este aval?

Los requisitos para acceder a este aval varían según la legislación y las políticas del país. Sin embargo, algunos de los requisitos comunes son:

- Tener una buena historia crediticia.

- Tener un ingreso estable y suficiente para pagar la hipoteca.

- No tener deudas pendientes con el Estado o con instituciones financieras.

- Cumplir con los requisitos de edad y residencia establecidos.

¿Qué son las ventajas de este aval?

Las ventajas de este aval son varias. Algunas de las más importantes son:

- Acceso a préstamos más asequibles.

- Menores requisitos de entrada.

- Mayor flexibilidad en la elección de la vivienda.

- Mayor seguridad para el prestamista.

¿Cuáles son los riesgos de este aval?

Aunque el aval del gobierno puede ser beneficioso para los compradores, también tiene algunos riesgos. Algunos de los riesgos más importantes son:

- Riesgo de impago: si el comprador no puede pagar la hipoteca, el gobierno tendrá que asumir la responsabilidad.

- Riesgo de sobreendeudamiento: si el comprador no tiene la capacidad de pagar la hipoteca, puede endeudarse más allá de sus posibilidades.

- Riesgo de burbuja inmobiliaria: si demasiadas personas acceden a préstamos subvencionados, puede generar una burbuja inmobiliaria.

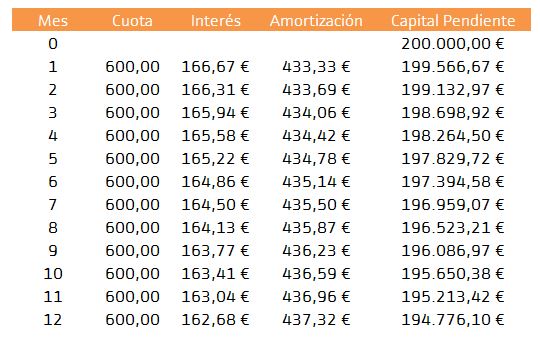

¿Cuándo te hacen la revisión de la hipoteca?

La revisión de la hipoteca se realiza en diferentes momentos, dependiendo del tipo de hipoteca y las condiciones del contrato. En general, se pueden identificar los siguientes momentos clave:

Revisión anual

La revisión anual es una de las más comunes. En este caso, la entidad financiera revisa las condiciones de la hipoteca cada 12 meses para ajustar la cuota a pagar en función de los cambios en el índice de referencia, como el Euríbor. Esta revisión se utiliza para asegurarse de que la cuota se mantenga adecuada a las nuevas condiciones del mercado.

Revisión al final del período de carencia

Algunas hipotecas tienen un período de carencia, es decir, un plazo durante el cual no se pagan intereses. Al final de este período, la entidad financiera revisa las condiciones de la hipoteca y ajusta la cuota a pagar en función de los nuevos intereses y el capital pendiente de pago.

Revisión al alcanzar un umbral de amortización

En algunos casos, la entidad financiera establece un umbral de amortización, es decir, un porcentaje del capital prestado que debe ser amortizado antes de revisar las condiciones de la hipoteca. Cuando se alcanza este umbral, la entidad financiera revisa las condiciones de la hipoteca y ajusta la cuota a pagar en función del nuevo saldo pendiente de pago.

Revisión en caso de cambio en la situación del titular

La situación del titular de la hipoteca puede cambiar con el tiempo, por ejemplo, si se produce un aumento o disminución de la renta, un cambio en la situación laboral o una modificación en la composición familiar. En estos casos, la entidad financiera puede revisar las condiciones de la hipoteca para asegurarse de que la cuota a pagar sea adecuada a la nueva situación del titular.

Revisión en caso de cambio en las condiciones del mercado

En casos excepcionales, la entidad financiera puede revisar las condiciones de la hipoteca si se producen cambios significativos en las condiciones del mercado, como una variación importante en los tipos de interés o una modificación en la legislación aplicable. Esta revisión se utiliza para asegurarse de que la hipoteca se ajuste a las nuevas condiciones del mercado y minimizar los riesgos para la entidad financiera.

En resumen, la revisión de la hipoteca se realiza en diferentes momentos, dependiendo de las condiciones del contrato y los cambios en la situación del titular o del mercado. Es importante estar al tanto de estas revisiones para asegurarse de que la cuota a pagar sea adecuada y no suponga una carga excesiva.

¿Cuánto tardan en conceder una hipoteca después de la tasacion?

El proceso de concesión de una hipoteca después de la tasación puede variar dependiendo del banco o entidad financiera, pero en general, se puede esperar un plazo de entre 7 a 30 días hábiles después de la tasación. Una vez que la entidad financiera recibe el informe de tasación, kommer a revisar y evaluar la información proporcionada para determinar si la propiedad es adecuada para la hipoteca. Si todo está en orden, la entidad financiera procederá a aprobar la hipoteca y emitirá la documentación correspondiente.

¿Qué ocurre después de la tasación?

Después de la tasación, el tasador entrega el informe de tasación a la entidad financiera, que a su vez lo revisa y evalúa. En este proceso, se verifica que la propiedad cumpla con los requisitos mínimos establecidos por la entidad financiera y que el valor de la propiedad sea suficiente para garantizar el préstamo.

¿Cuáles son los pasos siguientes?

Una vez que la entidad financiera ha revisado y aprobado el informe de tasación, los pasos siguientes son:

- La entidad financiera evalúa la solicitud de hipoteca y verifica la información proporcionada por el solicitante.

- Se realizan las comprobaciones de crédito y se verifica la solvencia del solicitante.

- Se prepara la documentación correspondiente para la hipoteca.

¿Cuáles son los factores que influyen en el plazo de concesión?

El plazo de concesión de una hipoteca después de la tasación puede variar dependiendo de varios factores, como:

- Complejidad del caso: Si la solicitud de hipoteca es compleja o requiere una mayor cantidad de documentación, el plazo de concesión puede ser más largo.

- Tipo de propiedad: El tipo de propiedad y su valor pueden influir en el plazo de concesión.

- Carga de trabajo de la entidad financiera: Si la entidad financiera tiene una gran cantidad de solicitudes de hipoteca, el plazo de concesión puede ser más largo.

¿Qué puedo hacer mientras espero?

Mientras esperas la respuesta de la entidad financiera, es importante:

- Revisar y asegurarte de que toda la documentación esté completa y en orden.

- Mantener una buena comunicación con la entidad financiera y solicitar actualizaciones sobre el estado de la solicitud.

- Prepararte para la eventualidad de que la solicitud sea aprobada, revisando y entendiendo los términos y condiciones de la hipoteca.

¿Qué ocurre si la solicitud es denegada?

Si la solicitud de hipoteca es denegada, es importante:

- Entender las razones de la denegación, ya que esto te permitirá tomar medidas para mejorar tu situación financiera y presentar una nueva solicitud.

- Buscar opciones alternativas, como otras entidades financieras o tipos de préstamos.

- Revisar y ajustar tu presupuesto y planes financieros.

¿Cómo saber si te van a dar hipoteca?

Antes de solicitar una hipoteca, es importante evaluar tus posibilidades de obtenerla. A continuación, se presentan algunos factores clave que los prestamistas consideran al evaluar tu solicitud de hipoteca.

Requisitos mínimos para obtener una hipoteca

Para obtener una hipoteca, debes cumplir con ciertos requisitos mínimos. Los prestamistas suelen considerar los siguientes factores:

- Edad mínima: La mayoría de los prestamistas requieren que los solicitantes tengan al menos 18 años.

- Ingresos estables: Debes tener una fuente de ingresos estable y demostrable para pagar las cuotas de la hipoteca.

- Credit score: Un buen historial crediticio es fundamental para obtener una hipoteca. Un puntaje crediticio alto te dará más oportunidades de obtener una hipoteca.

- Proporción de endeudamiento: La proporción de endeudamiento debe ser razonable, es decir, no debes tener demasiadas deudas pendientes.

Análisis de tu historial crediticio

Tu historial crediticio es un factor clave en la toma de decisiones de los prestamistas. Un buen historial crediticio puede aumentar tus posibilidades de obtener una hipoteca. A continuación, se presentan algunos aspectos clave que se consideran:

- Puntaje crediticio: Un puntaje crediticio alto (por lo general, superior a 700) te dará más oportunidades de obtener una hipoteca.

- Deudas pendientes: Debes tener una cantidad razonable de deudas pendientes y demostrar que puedes pagarlas.

- Historial de pagos: Un historial de pagos puntual y consistente es fundamental para obtener una hipoteca.

Valor de la propiedad

El valor de la propiedad también es un factor clave en la toma de decisiones de los prestamistas. A continuación, se presentan algunos aspectos clave que se consideran:

- Valor de la propiedad: La propiedad debe tener un valor suficiente para garantizar la hipoteca.

- Tipo de propiedad: Los prestamistas pueden considerar diferentes tipos de propiedades, como viviendas unifamiliares, departamentos, etc.

- Estado de la propiedad: La propiedad debe estar en buen estado y no tener problemas estructurales importantes.

Ingresos y gastos

Los ingresos y gastos también son fundamentales para obtener una hipoteca. A continuación, se presentan algunos aspectos clave que se consideran:

- Ingresos estables: Debes tener ingresos estables y demostrables para pagar las cuotas de la hipoteca.

- Relación entre ingresos y gastos: La relación entre tus ingresos y gastos debe ser razonable, es decir, no debes tener demasiados gastos.

- Presupuesto: Debes tener un presupuesto realista y demostrar que puedes pagar las cuotas de la hipoteca.

Otros factores que influyen en la aprobación de la hipoteca

A continuación, se presentan otros factores que pueden influir en la aprobación de la hipoteca:

- Antigüedad laboral: La antigüedad laboral puede ser un factor positivo en la toma de decisiones de los prestamistas.

- Garantías adicionales: Las garantías adicionales, como una fianza o una garantía hipotecaria, pueden aumentar tus posibilidades de obtener una hipoteca.

- Tipos de hipoteca: Hay diferentes tipos de hipotecas, como hipotecas fijas o variables, que pueden influir en la aprobación de la hipoteca.

Mas informacion

¿Qué es la Revisión de Unison y cómo funciona?

La Revisión de Unison es una innovadora opción que te permite acceder al valor de tu casa sin necesidad de un préstamo. Funciona de la siguiente manera: Unison, una empresa de tecnología financiera, comprar una parte del valor de tu propiedad, brindándote una suma de dinero líquida inmediata. A cambio, Unison recibirá una parte de los ganancias o pérdidas del valor de tu propiedad cuando la vendas en el futuro. Esta transacción no es un préstamo, por lo que no tendrás que realizar pagos mensuales ni pagar intereses. En lugar de eso, Unison se convierte en un copropietario de tu hogar, compartiendo los riesgos y beneficios del valor de la propiedad.

¿Cuáles son los beneficios de utilizar la Revisión de Unison?

La Revisión de Unison ofrece varios beneficios clave. En primer lugar, te permite acceder al valor de tu casa sin tener que venderla o tomar un préstamo. Esto significa que puedes utilizar el dinero para cualquier propósito, como pagar deudas, financiar un negocio o simplemente disfrutar de una mayor liquidez financiera. Además, no tendrás que preocuparte por los pagos mensuales ni los intereses, lo que puede ser un alivio significativo para tu presupuesto. Además, la Revisión de Unison no tiene un plazo de vencimiento ni penalizaciones por pago anticipado, lo que te brinda flexibilidad y control sobre tu situación financiera.

¿Qué tipo de propiedades son elegibles para la Revisión de Unison?

La Revisión de Unison es compatible con una amplia variedad de propiedades, incluyendo casas unifamiliares, condominios, townhouses y viviendas en régimen de propiedad horizontal. Sin embargo, es importante tener en cuenta que solo se consideran elegibles las propiedades que estén libres de gravámenes y que tengan un valor suficiente para justificar la transacción. Además, Unison solo opera en ciertos mercados y áreas geográficas, por lo que es posible que no esté disponible en todas partes. Si estás interesado en la Revisión de Unison, es recomendable verificar la elegibilidad de tu propiedad y la disponibilidad del servicio en tu área.

¿Cómo se determina el valor de mi propiedad en la Revisión de Unison?

El valor de tu propiedad es evaluado de manera objetiva y transparente por Unison, utilizando fuentes de datos confiables y modelos de valuación avanzados. El proceso de evaluación tiene en cuenta various factores, como el valor de mercado actual de tu propiedad, su historia de precios, la ubicación y las características únicas de la propiedad. Una vez que se haya determinado el valor de tu propiedad, Unison te ofrecerá una suma de dinero líquida basada en una parte del valor de la propiedad, que puedes aceptar o rechazar según tus necesidades y preferencias.

¿Las tarjetas de crédito son malas? Analicemos los pros y contras

¿Las tarjetas de crédito son malas? Analicemos los pros y contras ¿Puedo obtener un préstamo personal con mal crédito?

¿Puedo obtener un préstamo personal con mal crédito? ¿Es el trabajo por cuenta propia más estable que un empleo normal?

¿Es el trabajo por cuenta propia más estable que un empleo normal?