Revisión de Credible: compara tasas de refinanciamiento

En un mercado financiero cada vez más competitivo, la refinanciación de deudas se ha convertido en una herramienta clave para muchos consumidores que buscan reducir sus pagos mensuales y ahorrar dinero. Sin embargo, con tantas opciones disponibles, elegir la mejor opción puede ser abrumador. En este artículo, revisaremos a Credible, una plataforma en línea que compara tasas de refinanciamiento de préstamos personales, deudas de tarjeta de crédito y más. Descubrirás cómo funciona Credible, sus ventajas y desventajas, y si es la mejor opción para tus necesidades de refinanciamiento.

Análisis detallado de tasas de refinanciamiento con Credible

Credible es una plataforma de comparación de préstamos que te permite evaluar y comparar las tasas de refinanciamiento de diferentes proveedores de servicios financieros. Esta herramienta es muy útil para aquellos que buscan refinanciar sus préstamos y reducir sus pagos mensuales. En este sentido, Credible ofrece una amplia gama de opciones de refinanciamiento para préstamos estudiantiles, hipotecas y préstamos personales.

Análisis de tasas de refinanciamiento para préstamos estudiantiles

Credible ofrece una variedad de opciones de refinanciamiento para préstamos estudiantiles, con tasas de interés que varían según la institución financiera y el tipo de préstamo. Algunas de las instituciones financieras que se comparan en Credible incluyen SoFi, Earnest y Citizens Bank.

| Institución financiera | Tasa de interés variable | Tasa de interés fija |

|---|---|---|

| SoFi | 2.25% – 7.25% | 3.50% – 8.50% |

| Earnest | 2.49% – 6.99% | 3.49% – 7.99% |

| Citizens Bank | 2.25% – 9.25% | 3.75% – 10.75% |

Comparación de tasas de refinanciamiento para hipotecas

Credible también ofrece opciones de refinanciamiento para hipotecas, con tasas de interés que varían según el tipo de hipoteca y la institución financiera. Algunas de las instituciones financieras que se comparan en Credible incluyen Quicken Loans, LendingClub y SunTrust Bank.

| Institución financiera | Tasa de interés variable | Tasa de interés fija |

|---|---|---|

| Quicken Loans | 3.25% – 4.50% | 4.25% – 5.50% |

| LendingClub | 3.50% – 5.50% | 4.50% – 6.50% |

| SunTrust Bank | 3.75% – 5.75% | 4.75% – 6.75% |

Análisis de tasas de refinanciamiento para préstamos personales

Credible también ofrece opciones de refinanciamiento para préstamos personales, con tasas de interés que varían según la institución financiera y el tipo de préstamo. Algunas de las instituciones financieras que se comparan en Credible incluyen LightStream, Discover y Prosper.

| Institución financiera | Tasa de interés variable | Tasa de interés fija |

|---|---|---|

| LightStream | 3.25% – 6.25% | 4.25% – 7.25% |

| Discover | 3.50% – 7.50% | 4.50% – 8.50% |

| Prosper | 3.75% – 8.75% | 4.75% – 9.75% |

Ventajas de utilizar Credible para refinanciar tus préstamos

Al utilizar Credible para refinanciar tus préstamos, podrás disfrutar de varias ventajas, como la posibilidad de comparar tasas de interés entre diferentes instituciones financieras, reducir tus pagos mensuales y ahorrar dinero en intereses.

Requisitos para refinanciar tus préstamos con Credible

Para refinanciar tus préstamos con Credible, debes cumplir con ciertos requisitos, como tener una buena calificación crediticia, tener un ingreso estable y cumplir con los requisitos específicos de cada institución financiera.

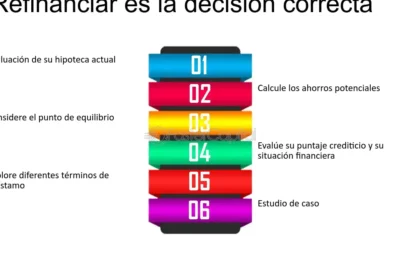

¿Cómo saber si me conviene refinanciar?

Para determinar si refinanciar es una buena opción para ti, debes considerar cuidadosamente tus circunstancias financieras y objetivos. A continuación, se presentan algunos puntos clave a considerar:

Analiza tus motivos para refinanciar

Antes de tomar una decisión, debes entender por qué quieres refinanciar. ¿Necesitas reducir tus pagos mensuales? ¿Quieres cambiar de tipo de interés fijo a variable o viceversa? ¿Necesitas EXTRAER DINERO de la equity de tu propiedad para otros gastos? Identificar tus motivos te ayudará a determinar si refinanciar es la mejor opción para ti.

Revisa tus condiciones de crédito actuales

Es importante evaluar tus condiciones de crédito actuales, incluyendo la tasa de interés actual, el plazo de pago y las comisiones asociadas con tu préstamo actual. Esto te ayudará a comparar con las opciones de refinanciamiento disponibles y a determinar si puedes obtener un mejor trato.

Investiga las opciones de refinanciamiento

Investiga diferentes opciones de refinanciamiento y compara las tasas de interés, los gastos de cierre y los requisitos de crédito. Considera diferentes tipos de préstamos, como préstamos a tasa fija o préstamos gubernamentales, como FHA o VA. Asegúrate de leer las leyes de protección del consumidor que te aplican.

Calcula los costos y beneficios

- Calcula los costos de cierre asociados con el refinanciamiento, como la evaluación de la propiedad y los gastos de registro.

- Calcula el ahorro mensual que podrías lograr con una tasa de interés más baja o un plazo de pago más corto.

- Calcula el tiempo de recuperación para recuperar los costos de cierre a través de los ahorros mensuales.

Conserva un registro de tus gastos y pagos

Asegúrate de conservar un registro detallado de tus gastos y pagos actuales, así como de los nuevos gastos y pagos asociados con el refinanciamiento. Esto te ayudará a mantener un registro preciso de tus finanzas y a tomar decisiones informadas sobre tu situación financiera.

¿Cómo están los intereses para refinanciar?

Los intereses para refinanciar han experimentado cambios significativos en los últimos años, influenciados por la política monetaria y las condiciones económicas. En la actualidad, los intereses para refinanciar se encuentran en un nivel relativamente bajo, lo que hace que sea un buen momento para considerar la refinanciación de deudas o la obtención de un nuevo préstamo.

Tipos de intereses para refinanciar

Existen diferentes tipos de intereses para refinanciar, cada uno con sus propias características y ventajas. A continuación, se presentan algunos de los más comunes:

- Interés fijo: El interés fijo es aquel que permanece constante durante toda la vida del préstamo, lo que proporciona una mayor estabilidad y previsibilidad.

- Interés variable: El interés variable puede cambiar en función de la evolución de los mercados financieros, lo que puede suponer un riesgo para el prestatario.

- Interés híbrido: El interés híbrido combina características de los intereses fijo y variable, ofreciendo una mayor flexibilidad y adaptabilidad.

Condiciones para refinanciar

Para refinanciar una deuda, es necesario cumplir con ciertas condiciones. A continuación, se presentan algunas de las más importantes:

- Credit score: El credit score del prestatario es un factor clave para determinar la cuota de interés y la aprobación del préstamo.

- Historial de pagos: Un historial de pagos regular y puntual es fundamental para demostrar la capacidad del prestatario para pagar la deuda.

- Ingresos y ratios: Los ingresos y ratios de endeudamiento del prestatario también son considerados para evaluar su capacidad para pagar la deuda.

Ventajas de refinanciar

La refinanciación de una deuda puede ofrecer varias ventajas, entre las que se incluyen:

- Reducir la cuota de interés: La refinanciación puede permitir reducir la cuota de interés y ahorrar dinero en intereses.

- Reducir el plazo de pago: La refinanciación puede permitir reducir el plazo de pago y pagar la deuda antes.

- Mejorar la liquidez: La refinanciación puede proporcionar una mayor liquidez y flexibilidad en la gestión de la deuda.

Riesgos de refinanciar

La refinanciación de una deuda también conlleva ciertos riesgos, entre los que se incluyen:

- Aumento del plazo de pago: La refinanciación puede aumentar el plazo de pago y prolongar la deuda.

- Aumento de la deuda: La refinanciación puede aumentar la deuda total y los intereses pagados.

- Costos adicionales: La refinanciación puede conllevar costos adicionales, como comisiones y gastos de cierre.

Cómo elegir la mejor opción de refinanciamiento

Para elegir la mejor opción de refinanciamiento, es importante considerar varios factores, como:

- Comparar ofertas: Comparar ofertas de diferentes prestamistas y analizar las condiciones y términos.

- Evaluar los costos: Evaluar los costos totales de la refinanciación, incluyendo comisiones y gastos de cierre.

- Considir la flexibilidad: Considerar la flexibilidad y adaptabilidad de la opción de refinanciamiento elegida.

¿Qué pasa si pido un refinanciamiento de deuda?

Refinanciamiento de deuda: ¿Qué pasa si pido uno?

Cuando se pide un refinanciamiento de deuda, se está solicitando a un prestamista o entidad financiera que reemplace una deuda existente con una nueva, generalmente con condiciones más favorables para el deudor. Esto puede incluir una tasa de interés más baja, un plazo de pago más largo o una cantidad mensual más baja.

Ventajas del refinanciamiento de deuda

El refinanciamiento de deuda puede tener varias ventajas:

- Reducir los pagos mensuales: Al obtener una tasa de interés más baja o un plazo de pago más largo, es posible reducir la cantidad que se paga cada mes.

- Mejorar la liquidez: Al reducir los pagos mensuales, se puede liberar dinero para otros gastos o inversiones.

- Eliminar deudas con altas tasas de interés: Si se tiene una deuda con una tasa de interés alta, es posible refinanciarla con una deuda con una tasa de interés más baja.

Requisitos para solicitar un refinanciamiento de deuda

Para solicitar un refinanciamiento de deuda, se requiere:

- Buena crédito: La mayoría de los prestamistas requieren un buen historial de crédito para aprobar un refinanciamiento de deuda.

- Ingresos estables: Se requiere demostrar que se tienen ingresos estables para pagar la deuda.

- Documentación: Se necesita presentar documentación que respalde la solicitud, como estados de cuenta y contratos de trabajo.

Tipos de refinanciamiento de deuda

Existen diferentes tipos de refinanciamiento de deuda, incluyendo:

- Refinanciamiento de hipoteca: Se refiere a la reestructuración de la deuda hipotecaria para obtener una tasa de interés más baja o un plazo de pago más largo.

- Consolidación de deuda: Se refiere a la combinación de varias deudas en una sola, generalmente con una tasa de interés más baja y un plazo de pago más largo.

- Refinanciamiento de deuda personal: Se refiere a la reestructuración de deudas personales, como tarjetas de crédito o préstamos personales.

Riesgos del refinanciamiento de deuda

Aunque el refinanciamiento de deuda puede ser beneficioso, también hay algunos riesgos que se deben considerar:

- Costos de cierre: Se pueden generar costos adicionales al refinanciar una deuda, como honorarios de cierre.

- Tasas de interés variables: Algunas deudas refinanciadas pueden tener tasas de interés variables, lo que significa que pueden aumentar en el futuro.

- Prolongación del plazo de pago: Al refinanciar una deuda, es posible que se prolongue el plazo de pago, lo que significa que se pagará más en intereses a largo plazo.

Alternativas al refinanciamiento de deuda

En lugar de refinanciar una deuda, también se pueden considerar otras opciones, como:

- Negociar con el prestamista: Se puede intentar negociar con el prestamista original para obtener una tasa de interés más baja o un plazo de pago más largo.

- Crear un presupuesto: Se puede crear un presupuesto para reducir gastos y pagar la deuda de manera más eficiente.

- Buscar ayuda de un asesor financiero: Se puede buscar la ayuda de un asesor financiero para obtener consejos personalizados sobre cómo manejar la deuda.

¿Qué es mejor refinanciar o reestructurar las deudas?

Refinanciar o reestructurar deudas: ¿Cuál es la mejor opción?

La elección entre refinanciar o reestructurar deudas depende de la situación financiera individual y los objetivos que se desean lograr. Ambas opciones tienen sus ventajas y desventajas, y es importante comprenderlas para tomar una decisión informada.

Refinanciar deudas

Refinanciar deudas implica solicitar un nuevo préstamo para pagar una deuda existente. Esto puede ser beneficioso si se puede obtener una tasa de interés más baja o un plazo de pago más largo.

Ventajas:

+ Puede reducir las mensualidades y mejorar la liquidez.

+ Permite consolidar deudas en un solo préstamo.

+ Puede obtener un tipo de interés más bajo si la situación crediticia ha mejorado.

Desventajas:

+ Puede generar costos de origen y comisiones.

+ Puede prolongar el plazo de pago y aumentar el costo total de la deuda.

+ No siempre se puede obtener una tasa de interés más baja.

Reestructurar deudas

Reestructurar deudas implica renegociar los términos de la deuda existente con el acreedor. Esto puede incluir la reducción de la tasa de interés, el aumento del plazo de pago o la reducción del monto total de la deuda.

Ventajas:

+ No implica solicitar un nuevo préstamo.

+ Puede reducir el monto total de la deuda.

+ Permite mantener la relación con el acreedor actual.

Desventajas:

+ No siempre es posible renegociar los términos de la deuda.

+ Puede afectar la calificación crediticia.

+ Requiere una buena relación con el acreedor.

Cuándo refinanciar deudas es la mejor opción

Refinanciar deudas es la mejor opción cuando:

Se puede obtener una tasa de interés más baja que la actual.

Se necesita consolidar deudas en un solo préstamo.

Se tiene una buena calificación crediticia y se puede obtener un préstamo a mejor condiciones.

Cuándo reestructurar deudas es la mejor opción

Reestructurar deudas es la mejor opción cuando:

No se puede obtener un préstamo a mejores condiciones.

Se tiene una mala relación con el acreedor y no se desea cambiar.

Se necesita reducir el monto total de la deuda.

Consejos para decidir

Para decidir entre refinanciar o reestructurar deudas, es importante:

Evaluar la situación financiera actual y los objetivos que se desean lograr.

Comparar las opciones y sus costos.

Considerar la calificación crediticia y la relación con el acreedor.

Buscar asesoramiento de un profesional si es necesario.

Mas informacion

¿Cuál es el propósito de revisar las tasas de refinanciamiento?

El propósito de revisar las tasas de refinanciamiento es comparar las ofertas de diferentes prestamistas y encontrar la opción más conveniente para tus necesidades financieras. Al revisar las tasas de refinanciamiento, puedes ahorrar dinero en intereses y reducir tus pagos mensuales. Además, puedes mejorar tus condiciones de crédito y obtener un préstamo con un plazo más corto o una tasa de interés más baja. La revisión de las tasas de refinanciamiento también te permite evaluar tus opciones y tomar una decisión informada sobre la opción que mejor se adapte a tus necesidades y circunstancias financieras actuales.

¿Cómo se calculan las tasas de refinanciamiento?

Las tasas de refinanciamiento se calculan teniendo en cuenta varios factores, incluyendo la tasa de interés promedio, la duración del préstamo, el monto del préstamo y el tipo de préstamo. Los prestamistas también pueden considerar tu historial crediticio, tu ingreso mensual y otros factores para determinar la tasa de interés que te ofrecen. Es importante comprender los términos y condiciones de cada oferta de refinanciamiento para asegurarte de que estás obteniendo la mejor opción para ti.

¿Cuáles son los beneficios de refinanciar mi préstamo?

Refinanciar tu préstamo puede tener varios beneficios, incluyendo ahorrar dinero en intereses, reducir tus pagos mensuales, mejorar tus condiciones de crédito y obtener un préstamo con un plazo más corto. Además, refinanciar tu préstamo te permite consolidar deudas, eliminar pagos múltiples y simplificar tus finanzas. También puedes obtener un préstamo con una tasa de interés más baja, lo que puede reducir tus costos financieros a largo plazo.

¿Cómo puedo comparar las tasas de refinanciamiento de diferentes prestamistas?

Para comparar las tasas de refinanciamiento de diferentes prestamistas, debes investigar y comparar las ofertas de varios prestamistas. Puedes utilizar herramientas en línea, como calculadoras de préstamos y comparadores de tasas, para obtener una idea clara de las opciones disponibles. Es importante leer las condiciones y términos de cada oferta y comprender las tasas de interés y los costos asociados con cada préstamo. También debes evaluar la reputación y la solvencia de cada prestamista antes de tomar una decisión.

Descubre las 7 mejores playas del Caribe

Descubre las 7 mejores playas del Caribe Formas rápidas de ganar dinero extra

Formas rápidas de ganar dinero extra 6 formas inesperadas de ahorrar dinero

6 formas inesperadas de ahorrar dinero