Razones para cancelar tu hipoteca

La hipoteca es un compromiso a largo plazo que puede generar un gran peso financiero y emocional. Sin embargo, hay situaciones en las que cancelar la hipoteca puede ser la mejor opción. ¿Qué pasa si las cuotas se vuelven inmanejables, si el valor de la propiedad disminuye o si la situación económica personal cambia? En este artículo, exploraremos las razones más comunes para cancelar una hipoteca y qué implicaciones tiene tomar esta decisión. ¿Es hora de liberarse del peso de la hipoteca y empezar de nuevo?

Razones para cancelar tu hipoteca

Cancelar una hipoteca puede ser un proceso complejo y costoso, pero en ocasiones es necesario hacerlo. A continuación, se presentan algunas razones comunes por las que las personas deciden cancelar su hipoteca.

Tasas de interés variables

Una de las razones más comunes para cancelar una hipoteca es la tasa de interés variable. Si la tasa de interés de tu hipoteca es variable, es posible que estés pagando más de lo que deberías. Al cancelar la hipoteca, puedes negociar una nueva tasa de interés fija que te permita ahorrar dinero.

Cambios en la situación financiera

Si tu situación financiera ha cambiado significativamente desde que te compraste tu vivienda, es posible que debas cancelar tu hipoteca. Por ejemplo, si has perdido tu trabajo o has sufrido una enfermedad que te impide trabajar, es posible que no puedas seguir pagando la hipoteca. Cancelar la hipoteca te permitirá negociar un plan de pago más asequible.

Problemas con la propiedad

Si la propiedad tiene problemas estructurales o de mantenimiento que no se pueden solucionar, es posible que debas cancelar la hipoteca. Por ejemplo, si la propiedad tiene una fuga de agua que no se puede reparar, es posible que debas cancelar la hipoteca para evitar perder más dinero.

Divorcio o separación

Si estás pasando por un divorcio o separación, es posible que debas cancelar la hipoteca. En muchos casos, la pareja que se divorcia o separa no puede seguir pagando la hipoteca juntos. Cancelar la hipoteca te permitirá dividir la propiedad y determinar quién se quedará con la vivienda.

Problemas con el prestamista

Si tienes problemas con el prestamista, como falta de transparencia en los términos del préstamo o cobros indebidos, es posible que debas cancelar la hipoteca. Cancelar la hipoteca te permitirá buscar un nuevo prestamista que te ofrezca mejores términos.

| Razón | Descripción |

|---|---|

| Tasas de interés variables | Pagar más de lo que deberías debido a la tasa de interés variable |

| Cambios en la situación financiera | No poder seguir pagando la hipoteca debido a cambios en la situación financiera |

| Problemas con la propiedad | Problemas estructurales o de mantenimiento que no se pueden solucionar |

| Divorcio o separación | No poder seguir pagando la hipoteca junto con la pareja |

| Problemas con el prestamista | Falta de transparencia en los términos del préstamo o cobros indebidos |

¿Cuándo interesa cancelar una hipoteca?

Cuándo interesa cancelar una hipoteca es una decisión que requiere considerar varios factores. En general, cancelar una hipoteca puede ser beneficioso en situaciones específicas. A continuación, se presentan algunas de ellas:

Reducir costo total

Cancelar una hipoteca puede ser interesante cuando se busca reducir el costo total de la deuda. Si se ha pagado una parte significativa de la hipoteca y se tiene una buena situación económica, puede ser beneficioso cancelar la hipoteca y evitar pagar intereses adicionales. Algunos motivos para cancelar una hipoteca en este caso son:

- Reducir el plazo de la deuda.

- Ahorrar en intereses.

- Mejorar la liquidez financiera.

Cambio de tasas de interés

Cancelar una hipoteca también puede ser interesante cuando las tasas de interés cambian. Si las tasas de interés han disminuido significativamente desde que se contrató la hipoteca, puede ser beneficioso cancelar la hipoteca y refinanciar a una tasa de interés más baja. Algunos motivos para cancelar una hipoteca en este caso son:

- Aprovechar tasas de interés más bajas.

- Reducir el pago mensual de la hipoteca.

- Mejorar la situación financiera a largo plazo.

Cambios en la situación laboral

Cancelar una hipoteca puede ser interesante cuando se produce un cambio en la situación laboral. Si se ha perdido el empleo o se ha experimentado una reducción significativa en la ingresos, puede ser beneficioso cancelar la hipoteca y evitar una posible ejecución hipotecaria. Algunos motivos para cancelar una hipoteca en este caso son:

- Avoidar la ejecución hipotecaria.

- Reducir el estrés financiero.

- Reorganizar la situación financiera.

Cambios en la situación familiar

Cancelar una hipoteca puede ser interesante cuando se produce un cambio en la situación familiar. Si se ha experimentado una separación o divorcio, puede ser beneficioso cancelar la hipoteca y dividir los activos de manera justa. Algunos motivos para cancelar una hipoteca en este caso son:

- Dividir los activos de manera justa.

- Avoidar conflictos legales.

- Reorganizar la situación financiera.

Edad avanzada

Cancelar una hipoteca puede ser interesante cuando se alcanza una edad avanzada. Si se ha pagado una parte significativa de la hipoteca y se tiene una buena situación económica, puede ser beneficioso cancelar la hipoteca y disfrutar de la propiedad sin deudas. Algunos motivos para cancelar una hipoteca en este caso son:

- Disfrutar de la propiedad sin deudas.

- Aumentar la seguridad financiera.

- Mejorar la calidad de vida.

¿Qué beneficios tiene cancelar una hipoteca?

Cancelar una hipoteca puede ser una decisión beneficiosa en various situaciones. Al cancelar una hipoteca, el propietario de una vivienda puede liberarse de una deuda financiera importante y recuperar el control total sobre su propiedad. A continuación, se presentan algunos de los beneficios de cancelar una hipoteca.

Reduce el estrés financiero

Cancelar una hipoteca puede reducir significativamente el estrés financiero, ya que el propietario ya no tendrá que preocuparse por realizar pagos mensuales importantes. Esto puede ayudar a mejorar la calidad de vida y a reducir la ansiedad y el estrés relacionados con la deuda.

Aumenta la libertad financiera

Al cancelar una hipoteca, el propietario puede aumentar su libertad financiera, ya que ya no tendrá que destinar una parte importante de su ingreso a pagar la deuda. Esto puede permitirle realizar inversiones, ahorrar dinero o realizar gastos que anteriormente no eran posibles.

- Mayor capacidad de ahorro : Sin la carga de la hipoteca, el propietario puede ahorrar más dinero cada mes.

- Inversiones más rentables : La liberación de fondos puede permitir al propietario realizar inversiones más rentables y aumentar su patrimonio.

- Mayor flexibilidad : La cancelación de la hipoteca puede dar al propietario mayor flexibilidad para realizar cambios en su vida, como cambiar de trabajo o mudarse a una nueva ubicación.

Protege la propiedad

Cancelar una hipoteca puede proteger la propiedad del propietario, ya que la entidad financiera ya no tendrá derechos sobre la vivienda en caso de impago. Esto puede ayudar a evitar la ejecución hipotecaria y a preservar la integridad de la propiedad.

Mejora la situación crediticia

La cancelación de una hipoteca puede mejorar la situación crediticia del propietario, ya que se reduce la deuda total y se elimina una deuda importante. Esto puede ayudar a aumentar la puntuación crediticia y a obtener mejores condiciones para futuras operaciones de crédito.

- Reducción de la deuda : La cancelación de la hipoteca reduce la deuda total del propietario y mejora su situación crediticia.

- Mejora la relación deuda-ingreso : La liberación de fondos puede ayudar a mejorar la relación deuda-ingreso, lo que puede aumentar la puntuación crediticia.

- Acceso a mejores condiciones crediticias : Con una mejor situación crediticia, el propietario puede acceder a mejores condiciones crediticias y tasas de interés más bajas.

Permite la reutilización de la propiedad

Cancelar una hipoteca puede permitir al propietario reutilizar la propiedad de manera más flexible, como alquilarla o venderla sin necesidad de obtener el consentimiento de la entidad financiera. Esto puede ayudar a generar ingresos adicionales o a cambiar la forma en que se utiliza la propiedad.

¿Que tener en cuenta al cancelar hipoteca?

Al cancelar una hipoteca, es fundamental tener en cuenta varios aspectos para evitar problemas y gastos adicionales. A continuación, se presentan algunos puntos clave que debes considerar:

Requisitos para cancelar la hipoteca

Para cancelar una hipoteca, debes cumplir con ciertos requisitos, como:

- Pago total de la deuda: Debes haber liquidado la totalidad del préstamo hipotecario.

- Presentar documentos: Es necesario presentar documentos que acrediten la propiedad del inmueble y la cancelación de la hipoteca.

- Notificación al acreedor: Debes notificar al acreedor (entidad financiera) sobre la cancelación de la hipoteca.

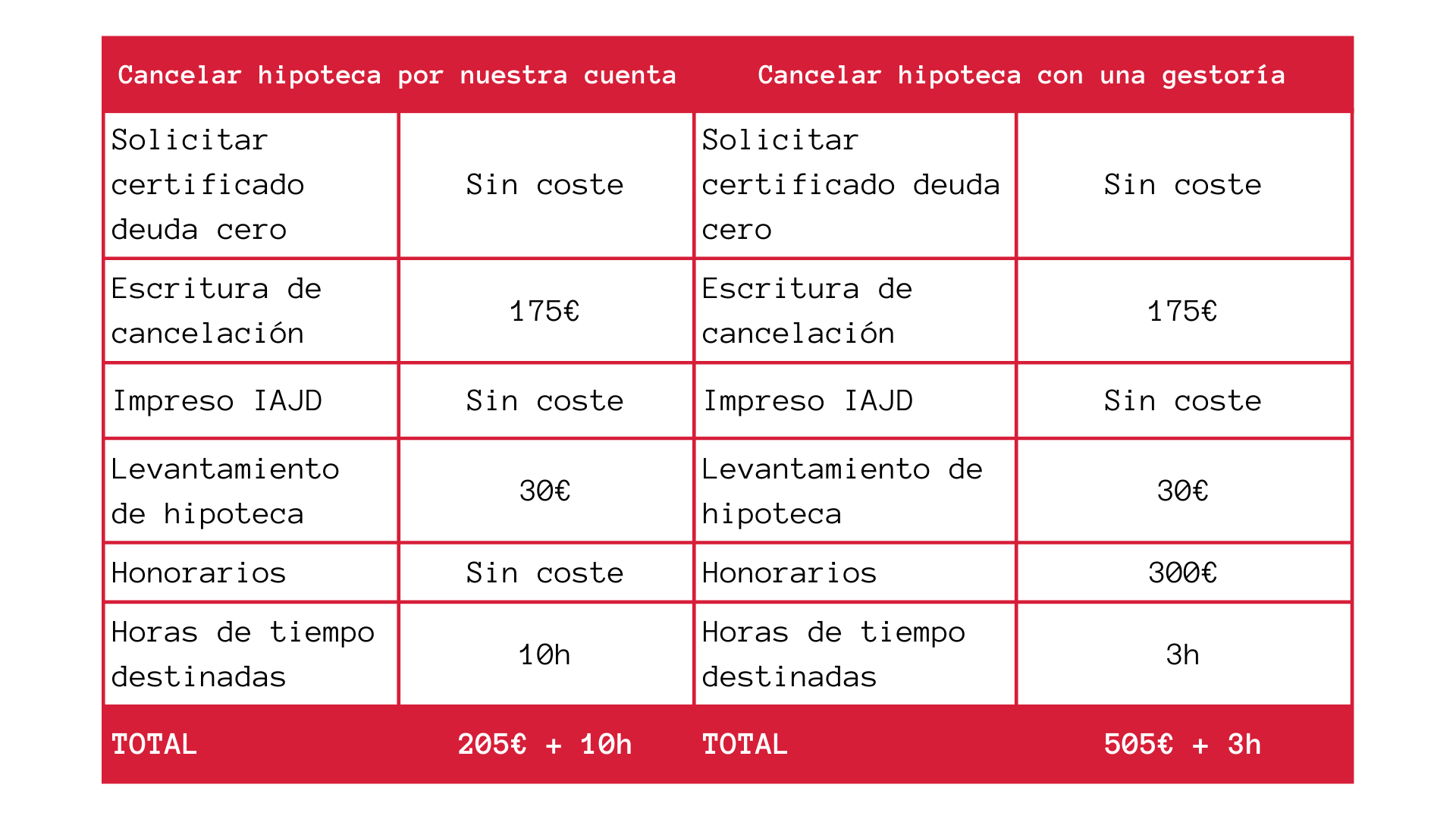

Gastos asociados a la cancelación

Es importante considerar los gastos asociados a la cancelación de la hipoteca, como:

- Gastos notariales: Debes pagar los gastos notariales correspondientes a la cancelación del préstamo hipotecario.

- Gastos registrales: Es necesario pagar los gastos registrales para inscribir la cancelación de la hipoteca en el registro de la propiedad.

- Comisiones bancarias: Algunas entidades financieras cobran comisiones por la cancelación de la hipoteca.

Implicaciones fiscales

La cancelación de la hipoteca puede tener implicaciones fiscales, como:

- Declaración de la renta: Debes declarar la cancelación de la hipoteca en la declaración de la renta.

- Impuestos sobre la propiedad: Es posible que debas pagar impuestos sobre la propiedad una vez cancelada la hipoteca.

Documentación necesaria

Para cancelar la hipoteca, debes presentar la siguiente documentación:

- Escritura de cancelación: Debes obtener una escritura de cancelación de la hipoteca.

- Certificado de libertad de gravámenes: Es necesario obtener un certificado que acredite que no hay gravámenes sobre la propiedad.

- Documento de identidad: Debes presentar un documento de identidad válido.

Consecuencias de no cancelar la hipoteca

Si no cancelas la hipoteca, puedes enfrentar consecuencias negativas, como:

- Problemas de titularidad: La propiedad puede quedar en situación de litigio si no se cancela la hipoteca.

- Gastos adicionales: Es posible que debas pagar gastos adicionales por la no cancelación de la hipoteca.

- Perjuicio a la crédito: La no cancelación de la hipoteca puede afectar negativamente tu crédito.

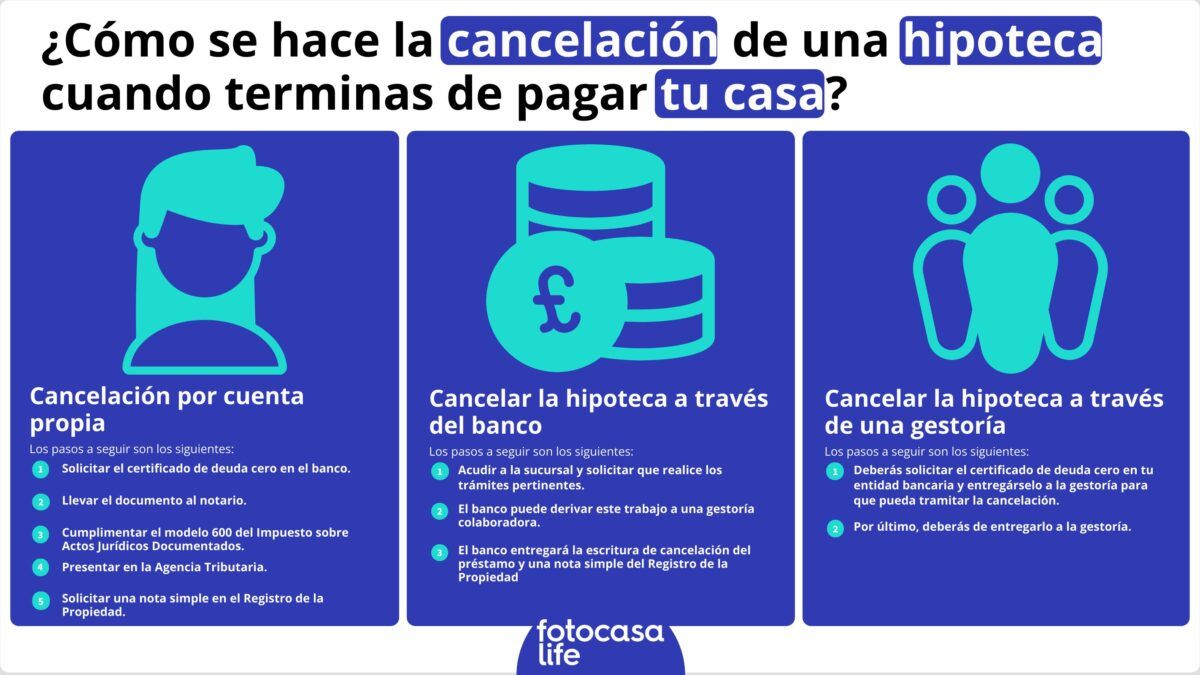

¿Cómo cancelar anticipadamente una hipoteca?

Cancelar anticipadamente una hipoteca

Cancelar anticipadamente una hipoteca implica pagar la totalidad del préstamo hipotecario antes de la fecha de vencimiento establecida en el contrato. Esto puede ser beneficioso para los propietarios que desean liberarse de la deuda hipotecaria rápidamente y ahorrar intereses. Sin embargo, es importante tener en cuenta que cancelar una hipoteca anticipadamente puede conllevar costos adicionales.

Requisitos para cancelar una hipoteca anticipadamente

Para cancelar una hipoteca anticipadamente, es necesario cumplir con ciertos requisitos. A continuación, se presentan algunos de ellos:

- Tener fondos suficientes: es necesario tener la cantidad total del préstamo hipotecario más los intereses y costos asociados para pagar la deuda.

- Autorización del banco: es posible que el banco requiera una autorización para cancelar la hipoteca anticipadamente.

- No tener deudas pendientes: es importante no tener deudas pendientes con el banco o con otras instituciones financieras.

Ventajas de cancelar una hipoteca anticipadamente

Cancelar una hipoteca anticipadamente puede tener varias ventajas, como:

- Ahorrar intereses: al cancelar la hipoteca anticipadamente, se ahorran los intereses que se habrían generado hasta la fecha de vencimiento.

- Reducir la deuda: se reduce la deuda total y se puede liberar el bien inmueble de la hipoteca.

- Mejorar la liquidez: se puede mejorar la liquidez financiera al no tener que realizar pagos mensuales.

Costos asociados a cancelar una hipoteca anticipadamente

Cancelar una hipoteca anticipadamente puede conllevar costos adicionales, como:

- Comisión de cancelación: algunos bancos cobran una comisión por cancelar la hipoteca anticipadamente.

- Impuestos: es posible que se deban pagar impuestos sobre la cancelación de la hipoteca.

- Gastos de notaría: se pueden generar gastos de notaría para registrar la cancelación de la hipoteca.

Proceso de cancelación de una hipoteca anticipadamente

El proceso de cancelación de una hipoteca anticipadamente implica los siguientes pasos:

- Solicitar la cancelación: se debe solicitar la cancelación de la hipoteca al banco.

- Pagar la deuda: se debe pagar la totalidad del préstamo hipotecario más los intereses y costos asociados.

- Registrar la cancelación: se debe registrar la cancelación de la hipoteca en el registro de la propiedad.

Alternativas a cancelar una hipoteca anticipadamente

Si no es posible cancelar una hipoteca anticipadamente, existen alternativas como:

- Refinanciar la hipoteca: se puede refinanciar la hipoteca para obtener un interés más bajo o un plazo de pago más largo.

- Renegociar la hipoteca: se puede renegociar la hipoteca con el banco para obtener mejores condiciones.

- Vender la propiedad: se puede vender la propiedad y pagar la deuda hipotecaria.

Mas informacion

¿Cuáles son las principales razones para cancelar una hipoteca?

Cancelar una hipoteca puede ser una decisión difícil, pero en algunos casos es la mejor opción. Algunas de las principales razones para cancelar una hipoteca son la imposibilidad de pago, la pérdida de valor del inmueble, la necesidad de reestructurar la deuda o la existencia de cláusulas abusivas en el contrato. En estos casos, cancelar la hipoteca puede ser la mejor manera de evitar una situación de insolvencia o embargo. Es importante tener en cuenta que cancelar una hipoteca no es una decisión que se deba tomar a la ligera, y es fundamental asesorarse con un profesional antes de tomar cualquier decisión.

¿Cómo afecta la cancelación de una hipoteca a mi crédito?

La cancelación de una hipoteca puede afectar negativamente tu historial crediticio, ya que se considera un incumplimiento de pago. Esto puede reducir tu puntuación crediticia y hacer que sea más difícil obtener créditos en el futuro. Sin embargo, es importante tener en cuenta que la gravedad del impacto dependerá de las circunstancias específicas de cada caso. Si la cancelación de la hipoteca se debe a una situación de fuerza mayor, como una enfermedad o un despido, el impacto en tu crédito puede ser menor. En cualquier caso, es fundamental reconstruir tu crédito después de cancelar una hipoteca, lo que puede lograrse mediante una gestión responsable de las deudas y una planificación financiera adecuada.

¿Qué pasa con mi propiedad si cancelo la hipoteca?

Si cancelas la hipoteca, la propiedad del inmueble puede ser objeto de embargo o subasta pública, lo que significa que la entidad financiera puede vender la propiedad para recuperar el dinero prestado. En este caso, pierdes la propiedad del inmueble y no tendrás derecho a recuperarla. Sin embargo, en algunos casos, es posible negociar con la entidad financiera para encontrar una solución alternativa, como la venta del inmueble o la renovación del contrato de hipoteca. Es importante asessorarte con un profesional para explorar todas las opciones disponibles y encontrar la mejor solución para tu situación específica.

¿Cuáles son los pasos para cancelar una hipoteca?

Los pasos para cancelar una hipoteca pueden variar dependiendo de las circunstancias específicas de cada caso, pero generalmente incluyen la notificación a la entidad financiera, la reunión con un asesor, la negociación de las condiciones de cancelación y la firma de un acuerdo de cancelación. Es fundamental leer cuidadosamente el contrato de hipoteca y entender las consecuencias de la cancelación antes de tomar cualquier decisión. También es importante recopilar toda la documentación necesaria, como los documentos de la propiedad y los registros de pagos, para facilitar el proceso de cancelación.