Mi puntaje crediticio: ¿Por qué no debería importarte?

El puntaje crediticio es un tema que muchos consideran relevante para obtener préstamos, tarjetas de crédito y otros servicios financieros. Sin embargo, ¿realmente es tan importante como se cree? ¿Deberíamos realmente preocuparnos por mantener un buen puntaje crediticio? En este artículo, vamos a cuestionar la importancia que se le da al puntaje crediticio y a analizar por qué, en algunos casos, no debería ser un tema que nos quite el sueño. ¿Es posible que estemos sobrevalorando la influencia de este número en nuestra vida financiera?

Mi puntaje crediticio: ¿Por qué no debería importarte?

En la actualidad, muchos consumidores se obsesionan con su puntaje crediticio, pero ¿realmente es tan importante? La respuesta es un rotundo no. Tu puntaje crediticio no es más que una herramienta utilizada por las instituciones financieras para evaluar tu capacidad de pago y decidir si te otorgan un préstamo o no. Sin embargo, no define tu valía como persona ni tu capacidad para administrar tus finanzas.

La obsesión por el puntaje crediticio es un mito

La idea de que un buen puntaje crediticio es sinónimo de buena gestión financiera es un mito. En realidad, hay muchos factores que influyen en tu puntaje crediticio, como la cantidad de deuda que tengas, el historial de pagos y la variedad de créditos que tengas. Sin embargo, no necesariamente refleja tu capacidad para ahorrar, invertir o tomar decisiones financieras inteligentes.

No es la única forma de evaluar tu situación financiera

Hay muchas otras formas de evaluar tu situación financiera que no dependen de tu puntaje crediticio. Por ejemplo, puedes evaluar tus ingresos y gastos mensuales, tu capacidad para ahorrar e invertir, y tu nivel de endeudamiento. Estos indicadores son mucho más importantes que tu puntaje crediticio a la hora de determinar tu estabilidad financiera.

Un mal puntaje crediticio no es el fin del mundo

Si tienes un mal puntaje crediticio, no significa que no puedas obtener un préstamo o una tarjeta de crédito. Hay muchas instituciones financieras que ofrecen opciones de crédito para personas con mal puntaje crediticio. Además, hay formas de mejorar tu puntaje crediticio, como pagar tus deudas a tiempo y reducir tu deuda total.

| Factor | Porcentaje de influencia |

|---|---|

| Historial de pagos | 35% |

| Cantidad de deuda | 30% |

| Variedad de créditos | 15% |

| Nuevo crédito | 10% |

| Edad del crédito | 10% |

La privacidad es un tema importante

Tu puntaje crediticio es información confidencial que solo debería ser accesible para ti y las instituciones financieras que necesiten evaluar tu capacidad de pago. Sin embargo, hay casos de robo de identidad y acceso no autorizado a información crediticia. Es importante tomar medidas para proteger tu privacidad y asegurarte de que solo las personas autorizadas tengan acceso a tu información crediticia.

Hay alternativas a la evaluación crediticia

En algunos países, se están desarrollando alternativas a la evaluación crediticia tradicional, como la evaluación del comportamiento financiero en redes sociales o la evaluación de la capacidad de pago basada en datos de teléfono móvil. Estas alternativas pueden ser más justas y precisas que el puntaje crediticio tradicional.

")

¿Qué puede afectar mi puntaje de crédito?

Tu puntaje de crédito es una evaluación numérica que refleja tu historial crediticio y te permite a los prestamistas evaluar el riesgo de préstamo. Varios factores pueden afectar tu puntaje de crédito, incluso algunos que no esperas.

Historial de pagos

Tu historial de pagos es uno de los factores más importantes que afectan tu puntaje de crédito. Los prestamistas quieren ver que has pagado tus deudas a tiempo y que has cumplido con tus obligaciones crediticias. Los pagos atrasados, las cuentas enviadas a cobro y las deudas judicializadas pueden disminuir significativamente tu puntaje de crédito.

- Pagos atrasados: cada pago atrasado puede disminuir tu puntaje de crédito.

- Cuentas enviadas a cobro: si una cuenta se envía a cobro, esto puede afectar negativamente tu puntaje de crédito.

- Deudas judicializadas: una deuda judicializada puede tener un impacto significativo en tu puntaje de crédito.

Uso de la capacidad crediticia

El uso de la capacidad crediticia también puede afectar tu puntaje de crédito. Los prestamistas quieren ver que no estás sobreendeudado y que tienes una buena relación entre tu deuda y tu capacidad crediticia. Un uso excesivo de la capacidad crediticia puede disminuir tu puntaje de crédito.

- Uso excesivo de la capacidad crediticia: si tienes varias tarjetas de crédito con límites altos y deudas pendientes, esto puede afectar tu puntaje de crédito.

- Deuda alta en relación con la capacidad crediticia: si tienes una deuda alta en relación con tu capacidad crediticia, esto puede afectar negativamente tu puntaje de crédito.

Edad de la cuenta

La edad de la cuenta también puede afectar tu puntaje de crédito. Los prestamistas quieren ver que tienes una historia crediticia larga y estable, lo que puede aumentar tu puntaje de crédito.

- Cuentas antiguas: tener cuentas antiguas con un historial de pagos a tiempo puede aumentar tu puntaje de crédito.

- Cuentas recientes: tener cuentas recientes puede disminuir tu puntaje de crédito, especialmente si no tienes un historial de pagos a tiempo.

Nuevas solicitudes de crédito

Las nuevas solicitudes de crédito también pueden afectar tu puntaje de crédito. Cada vez que solicitas crédito, el prestamista realiza una verificación dura de tu historial crediticio, lo que puede disminuir tu puntaje de crédito.

- Solicitudes de crédito frecuentes: realizar varias solicitudes de crédito en un corto período de tiempo puede disminuir tu puntaje de crédito.

- Verificaciones duras: cada verificación dura puede disminuir tu puntaje de crédito.

Tipo de crédito

El tipo de crédito que tienes también puede afectar tu puntaje de crédito. Los prestamistas prefieren ver una mezcla de créditos, como tarjetas de crédito, préstamos personales y hipotecas, lo que puede aumentar tu puntaje de crédito.

- Mezcla de créditos: tener una mezcla de créditos puede aumentar tu puntaje de crédito.

- Créditos solo de una categoría: tener solo un tipo de crédito, como tarjetas de crédito, puede disminuir tu puntaje de crédito.

¿Qué cosas afectan mi historial crediticio?

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/CTDM2GROSRCP3P6TXCUBYTNJOQ.jpg)

Tu historial crediticio es un registro de tus actividades financieras, que incluye información sobre tus préstamos, tarjetas de crédito, deudas y pagos. Las siguientes son algunas de las cosas que pueden afectar tu historial crediticio:

Pagos y deudas

Los pagos y deudas son una de las principales cosas que afectan tu historial crediticio. Los pagos tardíos, las deudas pendientes y las cuentas enviadas a cobro pueden afectar negativamente tu historial crediticio. Por otro lado, los pagos puntuales y la reducción de deudas pueden mejorar tu historial crediticio.

- Los pagos tardíos pueden reducir tu puntaje crediticio.

- Las deudas pendientes pueden aumentar tu ratio de endeudamiento.

- Las cuentas enviadas a cobro pueden afectar negativamente tu historial crediticio.

Uso de tarjetas de crédito

El uso de tarjetas de crédito también puede afectar tu historial crediticio. El límite de crédito, el saldo y el historial de pagos de tus tarjetas de crédito se reflejan en tu historial crediticio.

- Un alto saldo en tus tarjetas de crédito puede afectar negativamente tu historial crediticio.

- Un límite de crédito alto puede aumentar tu ratio de endeudamiento.

- Los pagos puntuales de tus tarjetas de crédito pueden mejorar tu historial crediticio.

Préstamos y financiamientos

Los préstamos y financiamientos también pueden afectar tu historial crediticio. Los préstamos personales, hipotecarios y de automóvil se reflejan en tu historial crediticio.

- Los préstamos con intereses altos pueden afectar negativamente tu historial crediticio.

- Los préstamos con plazos largos pueden aumentar tu ratio de endeudamiento.

- Los pagos puntuales de tus préstamos pueden mejorar tu historial crediticio.

Información demográfica y laboral

La información demográfica y laboral también puede afectar tu historial crediticio. La edad, el ingreso y la estabilidad laboral se reflejan en tu historial crediticio.

- Una edad mayor puede aumentar tu puntaje crediticio.

- Un ingreso estable puede mejorar tu historial crediticio.

- Una estabilidad laboral prolongada puede aumentar tu puntaje crediticio.

Errores y disputas

Los errores y disputas en tu historial crediticio también pueden afectar tu puntaje crediticio. Es importante revisar regularmente tu historial crediticio para detectar cualquier error o inexactitud.

- Los errores en tu historial crediticio pueden afectar negativamente tu puntaje crediticio.

- Las disputas pendientes pueden afectar negativamente tu historial crediticio.

- La corrección de errores y la resolución de disputas pueden mejorar tu historial crediticio.

¿Que baja mi puntaje crediticio?

¿Qué baja mi puntaje crediticio?

Un puntaje crediticio bajo se puede deber a varios factores. A continuación, se presentan algunos de los más comunes:

Pagos tardíos o incumplidos

Los pagos tardíos o incumplidos son uno de los factores que más afectan negativamente el puntaje crediticio. Cuando no se pagan las deudas a tiempo, los acreedores informan a las agencias de crédito, lo que reduce la puntuación. Para evitar esto, es importante pagar las facturas y deudas a tiempo.

Deuda alta

Una deuda alta también puede afectar negativamente el puntaje crediticio. Cuando se tiene una deuda alta en relación con la capacidad de pago, se considera que se tiene un riesgo mayor de incumplimiento. Es importante mantener la deuda bajo control y no solicitar créditos innecesarios.

- Deuda en tarjetas de crédito: La deuda en tarjetas de crédito es una de las más perjudiciales para el puntaje crediticio, ya que se considera un tipo de deuda no garantizada.

- Préstamos personales: Los préstamos personales también pueden afectar negativamente el puntaje crediticio si no se pagan a tiempo.

- Hipotecas: Las hipotecas pueden afectar el puntaje crediticio si no se pagan las cuotas a tiempo.

Solicitud excesiva de créditos

La solicitud excesiva de créditos también puede afectar negativamente el puntaje crediticio. Cuando se solicitan varios créditos en un corto período de tiempo, se considera que se tiene un riesgo mayor de incumplimiento. Es importante solicitar créditos solo cuando sean necesarios y tener cuidado con las ofertas de crédito.

Error en la información crediticia

Un error en la información crediticia también puede afectar negativamente el puntaje crediticio. Es importante verificar regularmente la información crediticia para detectar cualquier error y corregirlo lo antes posible.

Falta de historial crediticio

No tener un historial crediticio también puede afectar negativamente el puntaje crediticio. Es importante establecer un historial crediticio saludable haciendo pagos a tiempo y manteniendo una deuda baja.

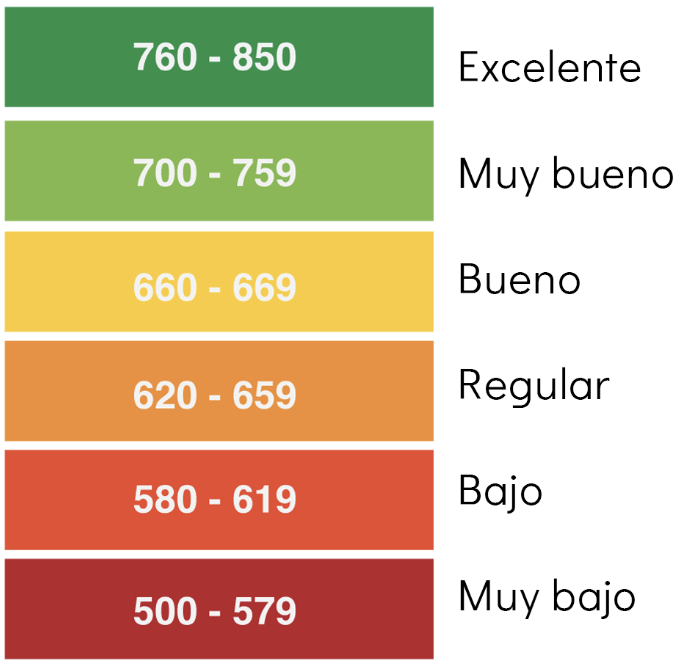

¿Cuál es un buen puntaje de crédito?

Un buen puntaje de crédito es aquel que indica que el solicitante tiene un historial de pago responsable y una gestión eficaz de la deuda. En España, los puntajes de crédito suelen variar entre 0 y 1.000, siendo los siguientes los rangos generales:

Muy bueno: 800-1.000

Bueno: 700-799

Regular: 600-699

Malo: 500-599

Muy malo: 0-499

¿Qué factores influyen en el puntaje de crédito?

El puntaje de crédito se calcula teniendo en cuenta varios factores, incluyendo:

- Historial de pagos: la puntualidad y regularidad en los pagos de deudas y facturas.

- Utilización de la deuda: la cantidad de deuda en relación con el crédito disponible.

- Edad de la cuenta: la antigüedad de las cuentas y la historia crediticia.

- Nuevo crédito: la cantidad de solicitudes de crédito recientes.

- Tipos de crédito: la variedad de tipos de crédito, como tarjetas de crédito, préstamos personales, etc.

¿Cómo se puede mejorar un puntaje de crédito bajo?

Para mejorar un puntaje de crédito bajo, se pueden seguir los siguientes pasos:

- Pagar las deudas a tiempo: pagar las deudas y facturas puntualmente para demostrar responsabilidad.

- Reducir la deuda: reducir la cantidad de deuda en relación con el crédito disponible.

- No solicitar crédito excesivo: evitar solicitar crédito innecesario y reducir el número de solicitudes.

- Revisar el informe de crédito: revisar el informe de crédito para detectar errores y corregirlos.

- Mantener una buena relación con los acreedores: mantener una buena relación con los acreedores y comunicarse con ellos en caso de problemas.

¿Qué beneficios tiene un buen puntaje de crédito?

Un buen puntaje de crédito puede traer varios beneficios, incluyendo:

- Mejores condiciones de préstamo: obtener mejores condiciones de préstamo, como tasas de interés más bajas.

- Aprobación de préstamos: aumentar las posibilidades de aprobar préstamos y créditos.

- : obtener tarifas de interés más bajas en tarjetas de crédito y préstamos.

- Mayor flexibilidad: tener más flexibilidad para negociar condiciones de préstamo.

- Menores depósitos: necesitar depósitos más bajos o incluso no requerir depósitos en algunos casos.

¿Cómo se puede mantener un buen puntaje de crédito?

Para mantener un buen puntaje de crédito, es importante:

- Mantener una buena relación con los acreedores: pagar las deudas a tiempo y mantener una buena relación con los acreedores.

- Revisar el informe de crédito: revisar regularmente el informe de crédito para detectar errores y corregirlos.

- No solicitar crédito excesivo: evitar solicitar crédito innecesario y reducir el número de solicitudes.

- Mantener una buena utilización de la deuda: mantener una buena relación entre la deuda y el crédito disponible.

- No cerrar cuentas antiguas: evitar cerrar cuentas antiguas, ya que esto puede afectar la edad de la cuenta.

¿Qué pasa si tengo un puntaje de crédito malo?

Si tienes un puntaje de crédito malo, es importante:

- Revisar el informe de crédito: revisar el informe de crédito para detectar errores y corregirlos.

- Crear un plan de pago: crear un plan de pago para reducir la deuda y mejorar la situación financiera.

- Solicitar asesoramiento financiero: solicitar asesoramiento financiero para obtener orientación y apoyo.

- Evitar créditos predatorios: evitar créditos predatorios que pueden empeorar la situación financiera.

- Buscar oportunidades de financiamiento alternativas: buscar oportunidades de financiamiento alternativas, como préstamos personales o creditos de bajo interés.

Mas informacion

¿Por qué mi puntaje crediticio es tan bajo?

El puntaje crediticio es un número que refleja la solvencia crediticia de una persona o empresa. Un puntaje crediticio bajo no necesariamente significa que seas una mala persona o que no seas capaz de gestionar tus finanzas. Hay muchas razones por las que tu puntaje crediticio puede ser bajo, como deudas pendientes, pagos atrasados, líneas de crédito recientemente abiertas o incluso errores en tus informes de crédito. Sin embargo, es importante tener en cuenta que un puntaje crediticio bajo puede afectar tu capacidad para obtener créditos o préstamos en el futuro, ya que los prestamistas utilizan este número para evaluar el riesgo de prestar dinero.

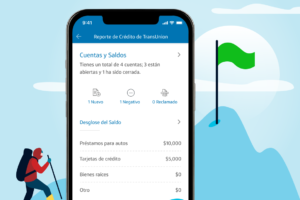

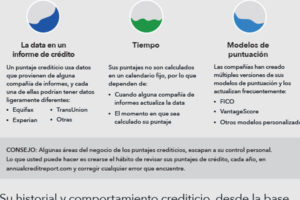

¿Cómo se calcula mi puntaje crediticio?

El cálculo del puntaje crediticio es un proceso complejo que implica la evaluación de varios factores, como historial de pagos, nivel de endeudamiento, edad de las cuentas y nuevas solicitudes de crédito. Las agencias de crédito, como Equifax, Experian y TransUnion, recopilan información sobre tus hábitos de pago y la utilizan para calcular un puntaje que refleja tu credibilidad crediticia. El puntaje crediticio se basa en una escala que va de 300 a 850, siendo un puntaje más alto un indicador de una buena historia crediticia.

¿Por qué debería preocuparme por mi puntaje crediticio?

Aunque no es necesario obsesionarse con tu puntaje crediticio, es importante tener una idea general de cómo se encuentra. Un puntaje crediticio bajo puede afectar tu capacidad para obtener créditos o préstamos en el futuro, lo que puede limitar tus opciones financieras. Además, un puntaje crediticio bajo puede hacer que te cobren intereses más altos o que te exijan garantías adicionales para aprobar un préstamo. Sin embargo, es importante recordar que el puntaje crediticio no es lo único que determina tu salud financiera. Es importante mantener una buena gestión de deudas, ahorrar y invertir de manera inteligente.

¿Cómo puedo mejorar mi puntaje crediticio?

Mejorar tu puntaje crediticio requiere tiempo y esfuerzo, pero hay algunas estrategias que puedes seguir para mejorar tus posibilidades. Primero, asegúrate de pagar tus deudas a tiempo y reducir tus deudas para mejorar tu nivel de endeudamiento. Luego, revisa tus informes de crédito para asegurarte de que no hay errores que estén afectando tu puntaje. También es importante evitar solicitudes de crédito frecuentes y mantener una variedad de tipos de crédito, como tarjetas de crédito y préstamos personales. Finalmente, monitorea tu puntaje crediticio regularmente para asegurarte de que estás en el camino correcto.

Las preguntas más frecuentes sobre puntuación de crédito respondidas

Las preguntas más frecuentes sobre puntuación de crédito respondidas Ahorra para la jubilación: deja las excusas y comienza ahora

Ahorra para la jubilación: deja las excusas y comienza ahora Los mejores consejos económicos para nuevos graduados universitarios

Los mejores consejos económicos para nuevos graduados universitarios