Formas sencillas de refinanciar deuda de tarjetas de crédito

La deuda de las tarjetas de crédito es un problema común que aqueja a muchas personas en todo el mundo. Los intereses elevados y las cuotas mensuales pueden convertirse en una carga pesada que difficulta la estabilidad financiera. Sin embargo, existe una solución: la refinanciación de la deuda. Refinanciar la deuda de las tarjetas de crédito implica consolidar las deudas en una sola cuenta con un interés más bajo y una cuota mensual más accesible. En este artículo, exploraremos formas sencillas de refinanciar la deuda de las tarjetas de crédito y mejorar nuestra situación financiera.

Refinanciación de deuda de tarjetas de crédito: opciones sencillas para salir de la deuda

La refinanciación de deuda de tarjetas de crédito es un proceso que consiste en reemplazar una deuda existente con una nueva deuda con condiciones más favorables, como una tasa de interés más baja o un plazo de pago más largo. Esto puede ayudar a reducir el pago mensual y ahorrar dinero en intereses. A continuación, se presentan algunas formas sencillas de refinanciar la deuda de tarjetas de crédito.

Consolidación de deuda con un préstamo personal

Una forma de refinanciar la deuda de tarjetas de crédito es consolidarla con un préstamo personal. Esto implica solicitar un préstamo por un monto que cubra la totalidad de la deuda existente y utilizarlo para pagar las tarjetas de crédito. Luego, se paga el préstamo personal con una tasa de interés más baja y un plazo de pago más largo.

| Ventajas | Desventajas |

| — | — |

| Tasa de interés más baja | Debe tener un buen historial crediticio |

| Plazo de pago más largo | Debe tener un ingreso estable |

| Pago mensual más bajo | Debe pagar intereses sobre el préstamo |

Transferencia de saldo a una tarjeta de crédito con tasa de interés cero

Otra forma de refinanciar la deuda de tarjetas de crédito es transferir el saldo a una tarjeta de crédito con una tasa de interés cero durante un período determinado. Esto permite ahorrar dinero en intereses y pagar la deuda más rápido.

| Ventajas | Desventajas |

| — | — |

| No se pagan intereses durante el período de promoción | Debe tener un buen historial crediticio |

| Pago mensual más bajo | Debe pagar una tarifa de transferencia |

| Puede pagar la deuda más rápido | Debe pagar la deuda completa antes de que expire el período de promoción |

Negociación con el emisor de la tarjeta de crédito

Es posible negociar con el emisor de la tarjeta de crédito para obtener una tasa de interés más baja o un plazo de pago más largo. Esto puede ser especialmente útil si se tiene un buen historial de pago.

| Ventajas | Desventajas |

| — | — |

| No se necesita un préstamo adicional | Debe tener un buen historial crediticio |

| Puede ahorrar dinero en intereses | Debe ser habilidoso en la negociación |

| Puede pagar la deuda más rápido | No hay garantía de éxito |

Deuda de tarjeta de crédito con garantía

Otra opción es solicitar una deuda de tarjeta de crédito con garantía, como una hipoteca o un préstamo automotriz. Esto ofrece una tasa de interés más baja y un plazo de pago más largo, pero implica riesgos para la garantía.

| Ventajas | Desventajas |

| — | — |

| Tasa de interés más baja | Riesgo de perder la garantía |

| Plazo de pago más largo | Debe tener una garantía valiosa |

| Pago mensual más bajo | Debe tener un buen historial crediticio |

Ayuda de un asesor financiero

Por último, es posible buscar la ayuda de un asesor financiero para obtener orientación y ayuda en el proceso de refinanciación de la deuda de tarjetas de crédito.

| Ventajas | Desventajas |

| — | — |

| Orientación personalizada | Debe pagar una tarifa por los servicios |

| Ayuda en la negociación | Debe tener un asesor financiero confiable |

| Puede ahorrar tiempo y dinero | No hay garantía de éxito

¿Cómo refinanciar la deuda de mi tarjeta de crédito?

Refinanciar la deuda de tu tarjeta de crédito: una guía práctica

La refinanciación de la deuda de tu tarjeta de crédito puede ser una excelente opción para reducir tus pagos mensuales y ahorrar dinero en intereses. A continuación, te presentamos una guía detallada sobre cómo refinanciar la deuda de tu tarjeta de crédito.

Análiza tus opciones de refinanciación

Antes de empezar a refinanciar tu deuda, es importante analizar tus opciones. Puedes considerar las siguientes opciones:

- Transferir tu saldo a una tarjeta de crédito con una tasa de interés más baja: Esto te permitirá ahorrar dinero en intereses y reducir tus pagos mensuales.

- Consolidar tus deudas en un préstamo personal: Esto te permitirá unificar tus deudas en un solo pago mensual con una tasa de interés fija.

- Negociar con tu entidad financiera: Puedes intentar negociar con tu entidad financiera para que te ofrezcan una tasa de interés más baja o un plan de pago más flexible.

Revisa tus informes de crédito

Antes de solicitar una refinanciación, es importante revisar tus informes de crédito para asegurarte de que no haya errores ni información inexacta. Esto te permitirá:

- Verificar que tus pagos estén al día: Asegúrate de que todos tus pagos estén al día y que no haya errores en tus informes de crédito.

- Identificar áreas de mejora: Revisa tus informes de crédito para identificar áreas en las que puedes mejorar para obtener una mejor tasa de interés.

- Disputar errores: Si encuentras errores en tus informes de crédito, disputalos con la agencia de crédito correspondiente.

Prepara tus documentos

Para solicitar una refinanciación, necesitarás preparar varios documentos, incluyendo:

- Informes de crédito: Asegúrate de tener copias actualizadas de tus informes de crédito.

- Documentos de ingresos: Necesitarás documentos que demuestren tus ingresos, como recibos de pago o declaraciones de impuestos.

- Documentos de identificación: Asegúrate de tener documentos de identificación válidos, como una licencia de conducir o un pasaporte.

Aplica para una refinanciación

Una vez que hayas preparado tus documentos, puedes aplicar para una refinanciación. Puedes hacerlo en línea o en persona en una entidad financiera. Asegúrate de:

- Leer las condiciones y términos: Asegúrate de leer y entender las condiciones y términos de la refinanciación.

- Comparar ofertas: Compara las ofertas de diferentes entidades financieras para encontrar la mejor opción para ti.

- Preguntar preguntas: No tengas miedo de preguntar preguntas sobre la refinanciación.

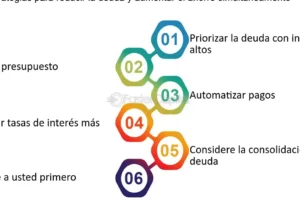

Implementa un plan de pago

Una vez que hayas refinanciado tu deuda, es importante implementar un plan de pago para asegurarte de que puedas pagar tu deuda de manera efectiva. Asegúrate de:

- Crear un presupuesto: Crea un presupuesto que incluya tus pagos mensuales.

- Priorizar tus pagos: Prioriza tus pagos para asegurarte de que estás pagando la deuda con la tasa de interés más alta primero.

- Automatizar tus pagos: Automatiza tus pagos para asegurarte de que no te olvides de pagar.

¿Cómo puedo consolidar mis deudas de tarjetas de crédito?

Consolidar deudas de tarjetas de crédito

Consolidar deudas de tarjetas de crédito es el proceso de combinar varias deudas en una sola, con el objetivo de reducir el número de pagos mensuales y el interés acumulado. Esto puede ayudar a simplificar la gestión de la deuda y ahorrar dinero en intereses. A continuación, se presentan algunas opciones para consolidar deudas de tarjetas de crédito.

Análisis de la situación financiera

Antes de consolidar deudas de tarjetas de crédito, es importante realizar un análisis detallado de la situación financiera actual. Esto incluye:

- Listar todas las deudas: Anotar todas las deudas de tarjetas de crédito, incluyendo el saldo actual, la tasa de interés y la fecha de vencimiento.

- Calcular el total de la deuda: Sumar el total de todas las deudas y calcular el pago mensual total.

- Determinar el presupuesto: Establecer un presupuesto realista para determinar cuánto se puede pagar cada mes.

Opciones de consolidación

Existen varias opciones para consolidar deudas de tarjetas de crédito, incluyendo:

- Préstamo personal: Solicitar un préstamo personal a una institución financiera para pagar todas las deudas de tarjetas de crédito.

- Tarjeta de crédito de baja tasa de interés: Transferir el saldo de varias tarjetas de crédito a una tarjeta de crédito con una tasa de interés más baja.

- Programa de pago: Negociar con los acreedores para establecer un programa de pago que permita pagar la deuda en un plazo determinado.

Ventajas y desventajas

Es importante considerar las ventajas y desventajas de cada opción de consolidación:

- Ventajas: Reducir el número de pagos mensuales, ahorrar dinero en intereses y simplificar la gestión de la deuda.

- Desventajas: Posible aumento de la deuda total, intereses más altos en algunos casos y daño al crédito si no se realiza correctamente.

Cómo elegir la mejor opción

Para elegir la mejor opción de consolidación, es importante considerar:

- Tasa de interés: Comparar las tasas de interés de cada opción y elegir la más baja.

- Plazo de pago: Considerar el plazo de pago y elegir la opción que permita pagar la deuda en un plazo razonable.

- Costos adicionales: Leer las letras pequeñas y considerar cualquier costo adicional, como comisiones o cargos.

Consejos adicionales

Al consolidar deudas de tarjetas de crédito, es importante recordar:

- No crear nuevas deudas: Evitar crear nuevas deudas mientras se paga la deuda consolidada.

- Crear un presupuesto: Establecer un presupuesto realista para evitar futuras deudas.

- Monitorear el crédito: Verificar regularmente el informe de crédito para asegurarse de que la deuda se está pagando correctamente.

¿Cómo congelar la deuda de una tarjeta de crédito?

Congelar la deuda de una tarjeta de crédito implica solicitar a la entidad financiera que suspenda temporalmente los pagos y los intereses asociados a la deuda. Esto puede ser beneficioso para aquellos que están pasando por dificultades financieras y necesitan un respiro para reordenar sus finanzas. Sin embargo, es importante tener en cuenta que la congelación de la deuda no elimina la obligación de pago, sino que solo la pospone.

Requisitos para congelar la deuda de una tarjeta de crédito

Para congelar la deuda de una tarjeta de crédito, es necesario cumplir con ciertos requisitos. Estos pueden variar según la entidad financiera y el tipo de tarjeta de crédito, pero generalmente incluyen:

- Solicitud escrita: Es necesario presentar una solicitud escrita a la entidad financiera, explicando las razones por las que se necesita congelar la deuda.

- Documentación: Se requiere documentación que respalde la solicitud, como comprobantes de ingresos, gastos y deuda.

- Análisis de crédito: La entidad financiera realizará un análisis de crédito para determinar la viabilidad de congelar la deuda.

Ventajas de congelar la deuda de una tarjeta de crédito

Congelar la deuda de una tarjeta de crédito puede tener varias ventajas, incluyendo:

- Suspensión de pagos: La congelación de la deuda suspende los pagos y los intereses asociados, lo que puede brindar un respiro financiero.

- Reducir la presión financiera: La congelación de la deuda puede reducir la presión financiera y el estrés asociado a la deuda.

- Tiempo para reordenar las finanzas: La congelación de la deuda proporciona tiempo para reordenar las finanzas y desarrollar un plan para pagar la deuda.

Desventajas de congelar la deuda de una tarjeta de crédito

Sin embargo, congelar la deuda de una tarjeta de crédito también tiene algunas desventajas, como:

- No elimina la deuda: La congelación de la deuda no elimina la obligación de pago, solo la pospone.

- Intereses acumulados: Los intereses pueden seguir acumulándose durante el período de congelación, lo que puede aumentar la deuda total.

- Efectos en el crédito: La congelación de la deuda puede afectar negativamente el crédito, ya que se considera una señal de debilidad financiera.

Alternativas a congelar la deuda de una tarjeta de crédito

Existen alternativas a congelar la deuda de una tarjeta de crédito, como:

- Negociar con la entidad financiera: Se puede negociar con la entidad financiera para reducir los pagos o los intereses.

- Consolidar la deuda: Se puede consolidar la deuda en una sola cuenta con una tasa de interés más baja.

- Buscar asesoramiento financiero: Se puede buscar asesoramiento financiero para desarrollar un plan para pagar la deuda.

Consecuencias de no pagar la deuda congelada

Si no se paga la deuda congelada, se pueden enfrentar consecuencias graves, como:

- Cobros y penalizaciones: La entidad financiera puede cobrar penalizaciones y intereses adicionales.

- Daño al crédito: La falta de pago puede afectar negativamente el crédito.

- Acciones legales: La entidad financiera puede iniciar acciones legales para cobrar la deuda.

¿Cómo llegar a un acuerdo para pagar una tarjeta de crédito?

Llegar a un acuerdo para pagar una tarjeta de crédito puede ser un proceso desafiante, pero es posible si se sigue un enfoque sistemático y se comunican adecuadamente con el emisor de la tarjeta. A continuación, se presentan algunos pasos para lograr un acuerdo:

Comunicación con el emisor de la tarjeta

La comunicación es fundamental para llegar a un acuerdo. Es importante contactar al emisor de la tarjeta y explicar la situación financiera actual. Se debe proporcionar información detallada sobre la capacidad de pago y las circunstancias que llevaron a la situación actual. El emisor de la tarjeta puede ofrecer opciones de pago alternativas o planes de pago personalizados.

Análisis de la situación financiera

Antes de comunicarse con el emisor de la tarjeta, es esencial realizar un análisis detallado de la situación financiera. Esto permitirá identificar los ingresos y gastos mensuales, y determinar la cantidad que se puede pagar cada mes. Se debe crear un presupuesto realista y priorizar los gastos esenciales.

Opciones de pago alternativas

El emisor de la tarjeta puede ofrecer opciones de pago alternativas, como:

- Planes de pago personalizados: El emisor de la tarjeta puede ofrecer un plan de pago que se adapte a las necesidades y capacidades de pago del titular.

- Suspensión de pagos: En algunos casos, el emisor de la tarjeta puede suspender los pagos durante un período determinado.

- Reducción de intereses: El emisor de la tarjeta puede ofrecer una reducción temporal o permanente de los intereses.

Negociación del pago

La negociación del pago es un proceso clave para llegar a un acuerdo. Se debe discutir con el emisor de la tarjeta la cantidad que se puede pagar cada mes y el plazo para pagar la deuda. Es importante ser realista y flexible durante la negociación.

Documentación del acuerdo

Una vez que se llegue a un acuerdo, es fundamental documentar todos los términos del acuerdo. Se debe obtener una copia escrita del acuerdo y asegurarse de que se entiendan todas las condiciones.

Mas informacion

¿Cuál es el objetivo principal de refinanciar la deuda de tarjetas de crédito?

El objetivo principal de refinanciar la deuda de tarjetas de crédito es reducir el pago mensual y disminuir la carga financiera. Al refinanciar la deuda, se puede reducir la tasa de interés, lo que significa que se pagará menos dinero en intereses y se tendrá más dinero disponible para pagar la deuda principal. Además, refinanciar la deuda de tarjetas de crédito también puede ayudar a mejorar la calificación crediticia, ya que se puede reducir la relación entre la deuda y el límite de crédito. Esto puede ser beneficioso para aquellos que desean mejorar su situación financiera y aumentar su capacidad crediticia.

¿Cuáles son las formas más comunes de refinanciar la deuda de tarjetas de crédito?

Existen varias formas de refinanciar la deuda de tarjetas de crédito, pero algunas de las más comunes son consolidar la deuda en una tarjeta de crédito con tasa de interés baja, obtener un préstamo personal o utilizar un programa de refinanciamiento de deuda. La consolidación de la deuda en una tarjeta de crédito con tasa de interés baja puede ser una buena opción si se tiene una buena calificación crediticia y se puede obtener una tasa de interés más baja que la de las tarjetas de crédito actuales. Un préstamo personal puede ser una buena opción si se necesita un plazo más largo para pagar la deuda. Un programa de refinanciamiento de deuda puede ser beneficioso si se necesita ayuda para negociar con los acreedores y crear un plan de pago.

¿Qué requisitos se necesitan para refinanciar la deuda de tarjetas de crédito?

Para refinanciar la deuda de tarjetas de crédito, se necesitan varios requisitos. En primer lugar, se necesita una buena calificación crediticia, ya que esto determinará la tasa de interés que se puede obtener. También se necesita documentación financiera, como extractos de cuenta y estados de ingresos, para demostrar que se tiene la capacidad de pagar la deuda. Además, se necesita una fuente de ingresos estable, ya que esto demostrará que se tiene la capacidad de pagar la deuda en el futuro. En algunos casos, se puede necesitar un código de seguridad o información adicional para verificar la identidad.

¿Cuáles son los beneficios de refinanciar la deuda de tarjetas de crédito?

Los beneficios de refinanciar la deuda de tarjetas de crédito son numerosos. En primer lugar, se puede reducir el pago mensual, lo que puede aumentar la cantidad de dinero disponible para otros gastos. También se puede reducir la tasa de interés, lo que significa que se pagará menos dinero en intereses y se tendrá más dinero disponible para pagar la deuda principal. Además, refinanciar la deuda de tarjetas de crédito también puede mejorar la calificación crediticia, lo que puede aumentar la capacidad crediticia y mejorar la situación financiera. Finalmente, refinanciar la deuda de tarjetas de crédito puede reducir el estrés financiero, lo que puede mejorar la calidad de vida.

Estrategias simples para reducir la deuda

Estrategias simples para reducir la deuda Confesión: No tengo pasión

Confesión: No tengo pasión Las 12 mejores apps de cashback para ahorrar

Las 12 mejores apps de cashback para ahorrar