¿Cómo se calcula mi puntuación de crédito? Aquí tienes la respuesta

La puntuación de crédito es un número que puede influir significativamente en nuestras vidas financieras. Representa la confianza que los prestamistas tienen en nosotros para devolver un préstamo o pagar una deuda. Pero, ¿cómo se calcula exactamente esta puntuación? ¿Qué factores influyen en ella? ¿Por qué algunas personas tienen una puntuación más alta que otras? En este artículo, te explicaremos paso a paso cómo se calcula tu puntuación de crédito, qué información se utiliza y qué puedes hacer para mejorarla. ¡Descubre la respuesta a estas preguntas y más!

¿Cómo se calcula mi puntuación de crédito? Aquí tienes la respuesta

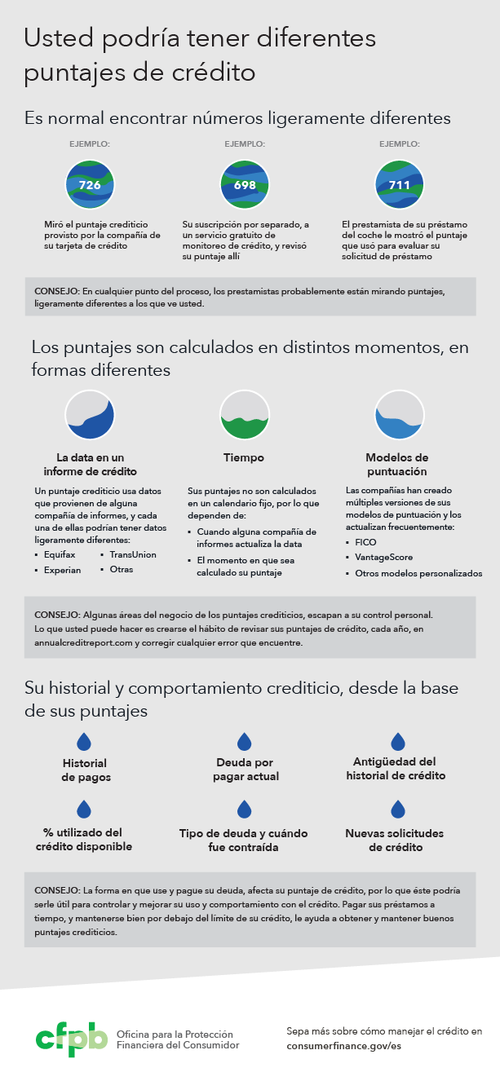

La puntuación de crédito es un número que resume la solvencia crediticia de una persona o empresa, y se utiliza para determinar la capacidad de pago de una deuda. En España, la puntuación de crédito se calcula según la información recopilada por las entidades de crédito y las agencias de información crediticia, como Equifax o Experian.

Información utilizada para calcular la puntuación de crédito

Para calcular la puntuación de crédito, se tienen en cuenta various factores, como:

Historial de pagos: la regularidad y puntualidad en el pago de deudas y facturas.

Utilización del crédito: el porcentaje de crédito disponible que se utiliza.

Duración del historial crediticio: la cantidad de tiempo que se tiene un historial crediticio.

Nuevas solicitudes de crédito: el número de solicitudes de crédito recientes.

Tipos de crédito utilizados: la variedad de tipos de crédito que se han utilizado, como tarjetas de crédito, préstamos personales, hipotecas, etc.

Cómo se ponderan los factores

Cada factor se pondera según su importancia relativa en la evaluación del riesgo crediticio. En general, el historial de pagos es el factor más importante, seguido de la utilización del crédito y la duración del historial crediticio. Los nuevos pedidos de crédito y los tipos de crédito utilizados tienen un peso menor en la puntuación final.

Fórmula de cálculo de la puntuación de crédito

La fórmula de cálculo de la puntuación de crédito es compleja y puede variar según la entidad de crédito o la agencia de información crediticia. Sin embargo, en general, se utiliza una fórmula que asigna puntos a cada factor según su importancia relativa. La puntuación final se calcula sumando los puntos asignados a cada factor.

| Factor | Ponderación | Puntos |

|---|---|---|

| Historial de pagos | 35% | 350-400 puntos |

| Utilización del crédito | 30% | 250-300 puntos |

| Duración del historial crediticio | 15% | 150-200 puntos |

| Nuevas solicitudes de crédito | 10% | 50-100 puntos |

| Tipos de crédito utilizados | 10% | 50-100 puntos |

Rango de puntuación de crédito

La puntuación de crédito se expresa en un rango que varía según la entidad de crédito o la agencia de información crediticia. En general, se considera que una puntuación de crédito:

Alta: 700-850 puntos, indica una excelente solvencia crediticia.

Media: 500-699 puntos, indica una solvencia crediticia moderada.

Baja: 300-499 puntos, indica una solvencia crediticia pobre.

Cómo mejorar mi puntuación de crédito

Para mejorar la puntuación de crédito, es importante:

Pagar las deudas a tiempo: evitar retrasos en los pagos.

Reducir la deuda: disminuir la cantidad de deuda pendiente.

No solicitar créditos innecesarios: evitar solicitudes de crédito innecesarias.

Mantener una buena utilización del crédito: mantener una utilización del crédito razonable.

Revisar y corregir errores: revisar el informe de crédito y corregir cualquier error.

¿Cómo calcular la puntuación de crédito?

La puntuación de crédito es un valor numérico que refleja la solvencia crediticia de una persona o empresa. La puntuación de crédito se calcula en función de la información recopilada sobre el historial crediticio, y se utiliza para determinar la capacidad de pago de un individuo o empresa. A continuación, se explica cómo se calcula la puntuación de crédito:

Cálculo de la puntuación de crédito

La puntuación de crédito se calcula mediante un modelo matemático que tiene en cuenta varios factores, como el historial de pagos, la cantidad de deuda, la edad de la cuenta y otros. Los principales factores que influyen en la puntuación de crédito son:

Historial de pagos: El 35% de la puntuación se basa en el historial de pagos, es decir, si se han pagado las deudas a tiempo y en su totalidad.

Utilización de la deuda: El 30% se basa en la cantidad de deuda que se tiene y cómo se utiliza el crédito disponible.

Edad de la cuenta: El 15% se basa en la edad de la cuenta, es decir, cuánto tiempo se ha tenido una cuenta abierta.

Nuevas cuentas: El 10% se basa en la cantidad de nuevas cuentas que se han abierto recientemente.

Tipos de crédito: El 10% se basa en la variedad de tipos de crédito que se tienen, como tarjetas de crédito, préstamos personales, etc.

Factores que afectan la puntuación de crédito

A continuación, se presentan algunos factores que pueden afectar la puntuación de crédito:

- Pagos atrasados: Los pagos atrasados pueden reducir significativamente la puntuación de crédito.

- Deudas pendientes: La cantidad de deudas pendientes también puede afectar negativamente la puntuación de crédito.

- Solicitudes de crédito: Realizar varias solicitudes de crédito en un corto período de tiempo puede afectar negativamente la puntuación de crédito.

Cómo mejorar la puntuación de crédito

A continuación, se presentan algunas formas de mejorar la puntuación de crédito:

- Realizar pagos a tiempo: Realizar pagos a tiempo y en su totalidad es fundamental para mantener una buena puntuación de crédito.

- Reducir la deuda: Reducir la cantidad de deuda y utilizar menos del crédito disponible también puede mejorar la puntuación de crédito.

- No realizar solicitudes de crédito innecesarias: Evitar realizar solicitudes de crédito innecesarias puede ayudar a mantener una buena puntuación de crédito.

Qué es una buena puntuación de crédito

A continuación, se presentan los rangos de puntuación de crédito y lo que se considera una buena puntuación de crédito:

- Excelente: 750-850

- Buena: 700-749

- Regular: 650-699

- Mala: 600-649

- Muy mala: Por debajo de 600

Cómo solicitar un informe de crédito

A continuación, se explica cómo solicitar un informe de crédito:

- Solicitar un informe de crédito gratuito: Se puede solicitar un informe de crédito gratuito una vez al año a través de los sitios web de las tres principales agencias de crédito: Equifax, Experian y TransUnion.

- Revisar el informe de crédito: Es importante revisar el informe de crédito para detectar cualquier error o inexactitud.

- Informar cualquier error: Si se encuentra un error, es importante informarlo a la agencia de crédito correspondiente.

Consecuencias de una mala puntuación de crédito

A continuación, se presentan algunas consecuencias de una mala puntuación de crédito:

- Denegación de crédito: Una mala puntuación de crédito puede llevar a la denegación de crédito.

- Tasas de interés más altas: Una mala puntuación de crédito puede llevar a tasas de interés más altas.

- Depósitos más altos: Una mala puntuación de crédito puede llevar a depósitos más altos para servicios como la electricidad o el teléfono.

¿Cómo saber cuál es mi puntuacion de crédito?

¿Cómo saber cuál es mi puntuación de crédito?

En España, existen varias formas de obtener tu puntuación de crédito. A continuación, te presentamos algunas opciones:

Obtener la puntuación de crédito a través de los registros de crédito

En España, los registros de crédito son entidades que recopilan información sobre la situación crediticia de las personas y empresas. Los registro de crédito más importantes en España son:

Equifax: Ofrece un informe de crédito gratuito cada 12 meses.

Experian: Permite obtener un informe de crédito gratuito una vez al año.

CRIF: Ofrece un informe de crédito gratuito cada 12 meses.

Para obtener tu puntuación de crédito a través de los registros de crédito, debes solicitar un informe de crédito y, en él, se te proporcionará tu puntuación de crédito.

Obtener la puntuación de crédito a través de entidades financieras

Algunas entidades financieras, como bancos y cajas de ahorro, ofrecen la posibilidad de obtener tu puntuación de crédito cuando solicitas un préstamo o una tarjeta de crédito. Sin embargo, es importante tener en cuenta que no siempre es gratuita.

Obtener la puntuación de crédito a través de proveedores de servicios de crédito

Algunos proveedores de servicios de crédito, como Kabbage o Credit Karma, ofrecen la posibilidad de obtener tu puntuación de crédito de forma gratuita. Estos servicios suelen tener acuerdos con los registros de crédito y te proporcionan tu puntuación de crédito en tiempo real.

¿Qué se tiene en cuenta para calcular la puntuación de crédito?

La puntuación de crédito se calcula teniendo en cuenta varios factores, como:

- Historial de pagos: La frecuencia y puntualidad en los pagos de préstamos y tarjetas de crédito.

- Utilización del crédito: La cantidad de crédito disponible y la cantidad utilizada.

- Edad del crédito: La antigüedad de tus cuentas de crédito.

- Nuevo crédito: La cantidad de solicitudes de crédito recientes.

- Tipo de crédito: La variedad de tipos de crédito que tienes, como préstamos personales, tarjetas de crédito, hipotecas, etc.

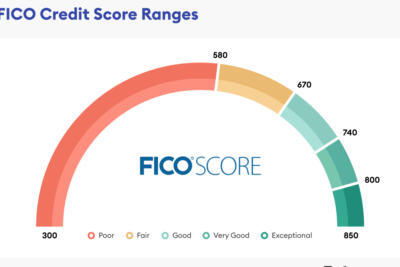

¿Qué significa mi puntuación de crédito?

La puntuación de crédito es una cifra que varía entre 0 y 1.000, y se utiliza para evaluar la solvencia crediticia de una persona o empresa. A mayor puntuación, mayor es la confianza en la capacidad de pago. A continuación, te presentamos una guía general para interpretar tu puntuación de crédito:

- 800-1.000: Excelente puntuación de crédito, lo que indica una alta capacidad de pago.

- 700-799: Buena puntuación de crédito, lo que indica una capacidad de pago media-alta.

- 600-699: Puntuación de crédito media, lo que indica una capacidad de pago media.

- 500-599: Puntuación de crédito baja, lo que indica una capacidad de pago baja.

- 0-499: Mala puntuación de crédito, lo que indica una baja capacidad de pago.

¿Cómo saber cuál es mi puntuación de crédito?

La puntuación de crédito es un indicador numérico que refleja la solidez crediticia de una persona o empresa. En España, la puntuación de crédito se elabora a partir de la información recopilada por las entidades de crédito y se utiliza para evaluar el riesgo de otorgar un préstamo o crédito. La puntuación de crédito se obtiene a través de las siguientes fuentes:

Registros de crédito: los datos se recopilan de las solicitudes de crédito, préstamos, tarjetas de crédito y otros productos financieros.

Informes de crédito: se incluyen los datos de las empresas de servicios de información crediticia, como Equifax, Experian y Crif.

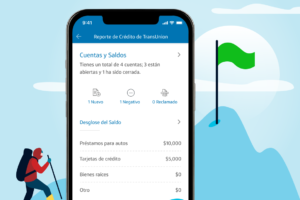

Para saber cuál es tu puntuación de crédito, puedes solicitar un informe de crédito a una de las empresas de servicios de información crediticia mencionadas anteriormente. También puedes solicitar una copia de tu informe de crédito gratuito una vez al año.

¿Dónde puedo obtener mi informe de crédito?

Puedes obtener tu informe de crédito en las siguientes entidades:

- Equifax: www.equifax.es

- Experian: www.experian.es

- Crif: www.crif.es

¿Qué información se incluye en mi informe de crédito?

El informe de crédito contiene información sobre tus actividades crediticias, incluyendo:

- Historial de créditos: préstamos, tarjetas de crédito, hipotecas y otros productos financieros.

- Estado de los créditos: si estás al corriente o en mora.

- Ingresos y gastos: información sobre tus ingresos y gastos.

- Direcciones y empleadores: información sobre tus direcciones y empleadores.

¿Cómo se calcula mi puntuación de crédito?

La puntuación de crédito se calcula mediante un algoritmo que tiene en cuenta various factores, como:

- Historial de pagos: la frecuencia y puntualidad de tus pagos.

- Utilización del crédito: el porcentaje de crédito disponible que estás utilizando.

- Edad del crédito: la antigüedad de tus créditos.

- Diversidad de créditos: la variedad de tipos de créditos que tienes.

- Nuevos créditos: la frecuencia con que solicitas nuevos créditos.

¿Qué significa una buena puntuación de crédito?

Una buena puntuación de crédito indica que eres un buen pagador y que tienes una buena gestión del crédito. Esto puede ayudarte a:

- Obtener préstamos y créditos a tasas de interés más bajas.

- Tener mayor acceso a créditos.

- Obtener mejores condiciones crediticias.

¿Cómo puedo mejorar mi puntuación de crédito?

Puedes mejorar tu puntuación de crédito:

- Pagando tus deudas puntualmente.

- Manteniendo una baja utilización del crédito.

- No solicitando nuevos créditos con frecuencia.

- Revisando y corrigiendo errores en tu informe de crédito.

¿Cómo saber mi puntaje crediticio en España?

Para saber tu puntaje crediticio en España, debes solicitar un informe de crédito a las entidades que lo gestionan. En España, existen varias entidades que se encargan de recopilar y evaluar la información crediticia de los ciudadanos. Las más importantes son:

Equifax: Es una de las principales agencias de crédito en España, que ofrece informes de crédito a particulares y empresas.

Experian: Otra importante agencia de crédito que proporciona informes de crédito y servicios de evaluación crediticia.

CRIF: Es una entidad que se encarga de recopilar y evaluar la información crediticia de particulares y empresas en España.

Para solicitar un informe de crédito, debes proporcionar documentos identificativos y de residencia, y pagar una tarifa que varía según la entidad. El informe de crédito te proporcionará información sobre tu historial crediticio, incluyendo tus deudas, pagos y demás información relevante.

¿Qué información se incluye en un informe de crédito?

Un informe de crédito incluye información sobre tu historial crediticio, como:

- Deudas y pagos: Información sobre tus deudas actuales y pasadas, incluyendo la cantidad adeuda y el estado de los pagos.

- Historial de crédito: Información sobre tus solicitudes de crédito y préstamos en el pasado, incluyendo la fecha de solicitud y el resultado.

- Datos personales: Información básica sobre ti, como tu nombre, dirección y fecha de nacimiento.

¿Cuánto cuesta solicitar un informe de crédito?

El costo de solicitar un informe de crédito varía según la entidad y el tipo de informe que desees solicitar. En general, el costo puede variar entre 20 y 50 euros. Sin embargo, es importante tener en cuenta que algunas entidades ofrecen informes de crédito gratuitos o a un costo reducido en algunos casos.

¿Cómo puedo mejorar mi puntaje crediticio?

Para mejorar tu puntaje crediticio, es importante:

- Pagar tus deudas a tiempo: El pago oportuno de tus deudas es clave para mantener un buen puntaje crediticio.

- Reducir tus deudas: Trata de reducir tus deudas lo máximo posible para mejorar tu relación deuda-ingreso.

- No solicitar demasiados créditos: Evita solicitar demasiados créditos en un corto período de tiempo, ya que esto puede afectar negativamente tu puntaje crediticio.

¿Qué es un buen puntaje crediticio en España?

En España, un buen puntaje crediticio varía según la entidad y el tipo de crédito que se solicite. Sin embargo, en general, un puntaje crediticio entre 700 y 900 se considera buenos. Un puntaje crediticio alto indica que tienes un historial crediticio positivo y que eres un buen pagador.

¿Qué pasa si mi puntaje crediticio es bajo?

Si tu puntaje crediticio es bajo, puede afectar tu capacidad para obtener créditos o préstamos en el futuro. Sin embargo, no es el fin del mundo. Puedes trabajar para mejorar tu puntaje crediticio pago tus deudas a tiempo, reducir tus deudas y evitar solicitar demasiados créditos. También puedes considerar solicitar un informe de crédito para identificar áreas de mejora y trabajar en ellas.

Mas informacion

¿Qué es una puntuación de crédito y por qué es importante?

La puntuación de crédito es un número que refleja la solvencia crediticia de un individuo o empresa, es decir, su capacidad para pagar sus deudas en el plazo establecido. Esta puntuación se utiliza para determinar la credibilidad de un solicitante de crédito y evaluar el riesgo que implica otorgarle un préstamo. Una buena puntuación de crédito puede abrir puertas a oportunidades de financiamiento más favorables, con intereses más bajos y condiciones más flexibles. Por otro lado, una mala puntuación de crédito puede limitar las opciones de financiamiento y aumentar los costos asociados.

¿Cuáles son los factores que afectan mi puntuación de crédito?

La puntuación de crédito se calcula considerando varios factores, que pueden variar según la entidad que la evalúa. Sin embargo, los tres principales factores que suelen influir en la puntuación de crédito son: historial de pagos, utilización del crédito y edad del crédito. El historial de pagos se refiere a la regularidad y puntualidad en el pago de deudas y facturas. La utilización del crédito se relaciona con la cantidad de crédito disponible y el porcentaje que se utiliza. La edad del crédito se refiere a la antigüedad de las cuentas de crédito y la variedad de tipos de crédito que se han utilizado.

¿Cómo puedo mejorar mi puntuación de crédito?

Mejorar la puntuación de crédito requiere tiempo y esfuerzo, pero hay algunas estrategias que pueden ayudar. En primer lugar, es fundamental pagar las deudas a tiempo, ya que la puntualidad en los pagos es un factor clave en la evaluación de la puntuación de crédito. También es importante reducir la deuda y mantener una utilización del crédito baja, ya que una alta utilización del crédito puede perjudicar la puntuación. Además, es recomendable revisar y corregir errores en el informe de crédito, ya que errores pueden afectar negativamente la puntuación.

¿Cómo puedo obtener mi puntuación de crédito?

En la mayoría de los países, es posible obtener la puntuación de crédito a través de entidades de crédito o bureaus de crédito, que son organizaciones que recopilan y analizan la información crediticia de los individuos y empresas. También existen servicios en línea que ofrecen la evaluación de la puntuación de crédito, aunque es importante verificar la legitimidad de estos servicios antes de proporcionar información personal. En algunos casos, es posible obtener la puntuación de crédito de forma gratuita, mientras que en otros casos puede ser necesario pagar una tarifa.

Las preguntas más frecuentes sobre puntuación de crédito respondidas

Las preguntas más frecuentes sobre puntuación de crédito respondidas Mi puntaje crediticio: ¿Por qué no debería importarte?

Mi puntaje crediticio: ¿Por qué no debería importarte? Cómo pagar en efectivo tu próximo automóvil, incluso cuando crees que es imposible

Cómo pagar en efectivo tu próximo automóvil, incluso cuando crees que es imposible