Trampa de deuda de altos ingresos: cómo evitarla

A pesar de tener un salario elevado, muchos profesionales se ven atrapados en una trampa de deuda que les impide alcanzar sus objetivos financieros. Esta paradoja se debe a la falta de planificación y disciplina en el manejo del dinero. La trampa de deuda de altos ingresos se caracteriza por una gran cantidad de gastos y deudas que, aunque pueden parecer justificados, terminan por ahogar las finanzas personales. En este artículo, exploraremos las causas más comunes de esta trampa y brindaremos consejos prácticos para evitarla y alcanzar la libertad financiera.

Evita la trampa de la deuda de altos ingresos: estrategias efectivas

La trampa de la deuda de altos ingresos se produce cuando las personas con ingresos elevados incurren en deudas significativas debido a una serie de factores, como la presión social, la falta de disciplina financiera y la creencia de que siempre tendrán suficiente dinero para pagar sus deudas. Sin embargo, esta situación puede llevar a una espiral de deuda y estrés financiero. A continuación, se presentan algunas estrategias para evitar esta trampa.

1. Establece metas financieras claras

Es fundamental establecer metas financieras claras y realistas para evitar la trampa de la deuda de altos ingresos. Esto te permitirá enfocarte en tus objetivos financieros y evitar gastos innecesarios. Prioriza tus gastos y invierte en activos que te generen rendimientos a largo plazo.

2. Crea un presupuesto rentable

Un presupuesto rentable es clave para evitar la deuda. Asegúrate de incluir todos tus ingresos y gastos en tu presupuesto, y prioriza tus gastos esenciales, como la vivienda, la alimentación y la educación. Reduce tus gastos innecesarios y invierte en activos que te generen rendimientos a largo plazo.

| Ingresos | Gastos esenciales | Gastos innecesarios |

|---|---|---|

| 100.000 €/mes | 40.000 €/mes (vivienda, alimentación, educación) | 10.000 €/mes (ocio, entretenimiento) |

3. Evita el endeudamiento consumista

El endeudamiento consumista es una de las principales causas de la trampa de la deuda de altos ingresos. Evita pedir préstamos para financiar gastos innecesarios, como compras de lujo o vacaciones costosas. Prioriza tus necesidades financieras y invierte en activos que te generen rendimientos a largo plazo.

4. Aprovecha los beneficios fiscales

Es importante aprovechar los beneficios fiscales disponibles para reducir tus impuestos y aumentar tus ahorros. Consulta con un asesor fiscal para determinar qué beneficios fiscales puedes aprovechar y invierte en activos que te generen rendimientos a largo plazo.

5. Mantén una buena relación con el dinero

Mantener una buena relación con el dinero es fundamental para evitar la trampa de la deuda de altos ingresos. Aprende a valorar el dinero y prioriza tus necesidades financieras. Evita la codicia y la avaricia, y invierte en activos que te generen rendimientos a largo plazo.

¿Qué hacer si tengo más deudas que ingresos?

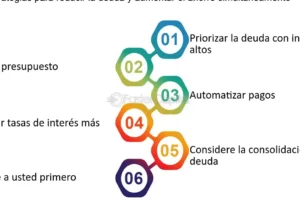

Si tienes más deudas que ingresos, es importante tomar medidas para abordar la situación lo antes posible. La primera cosa que debes hacer es hacer un inventario de todas tus deudas, incluyendo la cantidad que debes, la tasa de interés y la fecha límite de pago. Luego, debes priorizar tus deudas, pagando primero aquellas con tasas de interés más altas o aquellas que tengas que pagar más pronto.

Análiza tus gastos y crea un presupuesto

Para salir de la situación de deuda, es fundamental reducir tus gastos y crear un presupuesto realista. Para hacerlo, debes:

- Identificar tus gastos necesarios, como la hipoteca o el alquiler, los servicios básicos y los alimentos.

- Reducir tus gastos no necesarios, como salir a comer o ir al cine.

- Crear un presupuesto que se ajuste a tus ingresos y priorice el pago de tus deudas.

Negocia con tus acreedores

En muchos casos, es posible negociar con tus acreedores para reducir el monto de la deuda o la tasa de interés. Para hacerlo, debes:

- Llamar a tus acreedores y explicar tu situación financiera.

- Ofrecer un pago parcial o una cantidad menor que la original.

- Negociar un plan de pago a largo plazo que se ajuste a tus ingresos.

Considera un consolidado de deuda

Si tienes varias deudas con diferentes tasas de interés y fechas límite de pago, puede ser beneficioso considerar un consolidado de deuda. Esto te permitirá:

- Combinar todas tus deudas en una sola cuenta con una tasa de interés más baja.

- Reducir el número de pagos que debes hacer cada mes.

- Tener una fecha límite de pago única y más manejable.

Busca ayuda profesional

Si no sabes cómo abordar tu situación de deuda, puede ser beneficioso buscar ayuda profesional. Un asesor financiero o un abogado especializado en deudas puede:

- Analizarte la situación financiera y crear un plan personalizado para salir de la deuda.

- Negociar con tus acreedores en tu nombre.

- Ayudarte a crear un presupuesto y un plan de pago realista.

Evita nuevas deudas

Finalmente, es fundamental evitar nuevas deudas mientras tratas de pagar las existentes. Para hacerlo, debes:

- No solicitar nuevas tarjetas de crédito o préstamos.

- No hacer compras impulsivas o innecesarias.

- Fomentar tus habilidades de ahorro y invertir en un futuro financiero más estable.

¿Cómo se puede evitar el endeudamiento excesivo?

Para evitar el endeudamiento excesivo, es fundamental adoptar hábitos financieros saludables y disciplinados. Esto implica establecer metas financieras claras, conocer tus ingresos y gastos, y administrar tus deudas de manera efectiva. A continuación, se presentan algunos consejos para evitar el endeudamiento excesivo:

Establece un presupuesto realista

Para evitar el endeudamiento, es crucial establecer un presupuesto realista que se adapte a tus ingresos y gastos. Esto te permitirá identificar áreas donde puedes reducir gastos y ahorrar dinero. Asegúrate de incluir una partida para ahorros y deudas en tu presupuesto.

Evita las compras impulsivas

Las compras impulsivas pueden llevar a una acumulación de deudas. Para evitar esto, establece una regla de 30 días: cuando desees comprar algo, espera 30 días antes de hacerlo. Esto te permitirá evaluar si realmente necesitas el artículo y si puedes permitirte el gasto.

Prioriza tus deudas

Si ya tienes deudas, prioriza la deuda con mayor interés. Paga la deuda con mayor interés primero, mientras sigues haciendo pagos mínimos en las demás deudas. Esto te ayudará a reducir el costo total de tus deudas.

Desarrolla una estrategia de pago

Desarrolla una estrategia de pago que se adapte a tus necesidades y recursos. Puedes considerar la consolidación de deudas, que implica combinar varias deudas en una sola deuda con un interés más bajo. También puedes considerar la negociación con acreedores, que implica hablar con tus acreedores para reducir el monto de tus deudas.

Busca ayuda profesional

Si sientes que no puedes manejar tus deudas por ti mismo, busca ayuda profesional. Un asesor financiero o un consejero de crédito puede ayudarte a desarrollar un plan para salir de la deuda. También puedes considerar programas de asesoramiento de crédito, que pueden ayudarte a negociar con tus acreedores y reducir tus deudas.

¿Cómo evitar caer en el sobreendeudamiento?

Cómo evitar caer en el sobreendeudamiento

Evitar caer en el sobreendeudamiento requiere una combination de habilidades financieras, disciplina y conciencia. Aquí te presentamos algunos consejos prácticos para evitar caer en la trampa del sobreendeudamiento.

Establecer un presupuesto realista

Un presupuesto realista es fundamental para evitar el sobreendeudamiento. Debes evaluar tus ingresos y gastos para determinar cuánto dinero tienes disponible para gastar. Asegúrate de incluir todas tus deudas y gastos en tu presupuesto. No te engañes pensando que puedes ahorrar dinero en un futuro cercano, ya que esto puede llevarte a endeudarte más. En su lugar, prioriza tus gastos y establece metas financieras realistas.

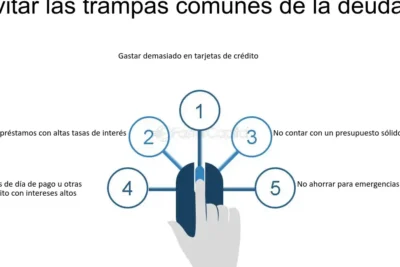

No confundir necesidades con deseos

Es importante distinguir entre necesidades y deseos. Las necesidades son gastos esenciales como la vivienda, la comida y la educación, mientras que los deseos son gastos_optional como viajes o ropa de moda. No te dejes llevar por la tentación de gastar dinero en cosas que no necesitas. En su lugar, céntrate en ahorrar dinero para tus necesidades y invierte en cosas que te beneficien a largo plazo.

No endeudarte para financiar gastos diarios

No uses tarjetas de crédito o préstamos para financiar gastos diarios como la comida o la gasolina. Esto puede llevarte a un ciclo de endeudamiento que es difícil de romper. En su lugar, usa dinero en efectivo o usa tarjetas de débito para pagar tus gastos diarios.

Pagar deudas prioritarias primero

Si tienes varias deudas, prioriza las que tienen intereses más altos. Paga estas deudas primero para evitar que sigan creciendo. No ignores tus deudas, ya que esto puede llevar a problemas financieros más graves.

Aprovechar los recursos financieros disponibles

Aprovecha los recursos financieros disponibles para ti. Investiga sobre las opciones de ahorro y inversión que se ajustan a tus necesidades financieras. Consigue asesoramiento financiero si lo necesitas. Aprovecha las herramientas en línea para gestionar tus finanzas y monitorea tus gastos y deudas regularmente.

- Evalúa tus ingresos y gastos para determinar cuánto dinero tienes disponible para gastar.

- Incluye todas tus deudas y gastos en tu presupuesto.

- Prioriza tus gastos y establece metas financieras realistas.

- Distingue entre necesidades y deseos.

- No te dejes llevar por la tentación de gastar dinero en cosas que no necesitas.

- Céntrate en ahorrar dinero para tus necesidades e invierte en cosas que te beneficien a largo plazo.

- No uses tarjetas de crédito o préstamos para financiar gastos diarios.

- Usa dinero en efectivo o usa tarjetas de débito para pagar tus gastos diarios.

- Aprovecha los recursos financieros disponibles para ti.

- Prioriza las deudas que tienen intereses más altos.

- Paga estas deudas primero para evitar que sigan creciendo.

- No ignores tus deudas, ya que esto puede llevar a problemas financieros más graves.

- Investiga sobre las opciones de ahorro y inversión que se ajustan a tus necesidades financieras.

- Consigue asesoramiento financiero si lo necesitas.

- Aprovecha las herramientas en línea para gestionar tus finanzas y monitorea tus gastos y deudas regularmente.

¿Qué hacer cuando se tienen muchas deudas?

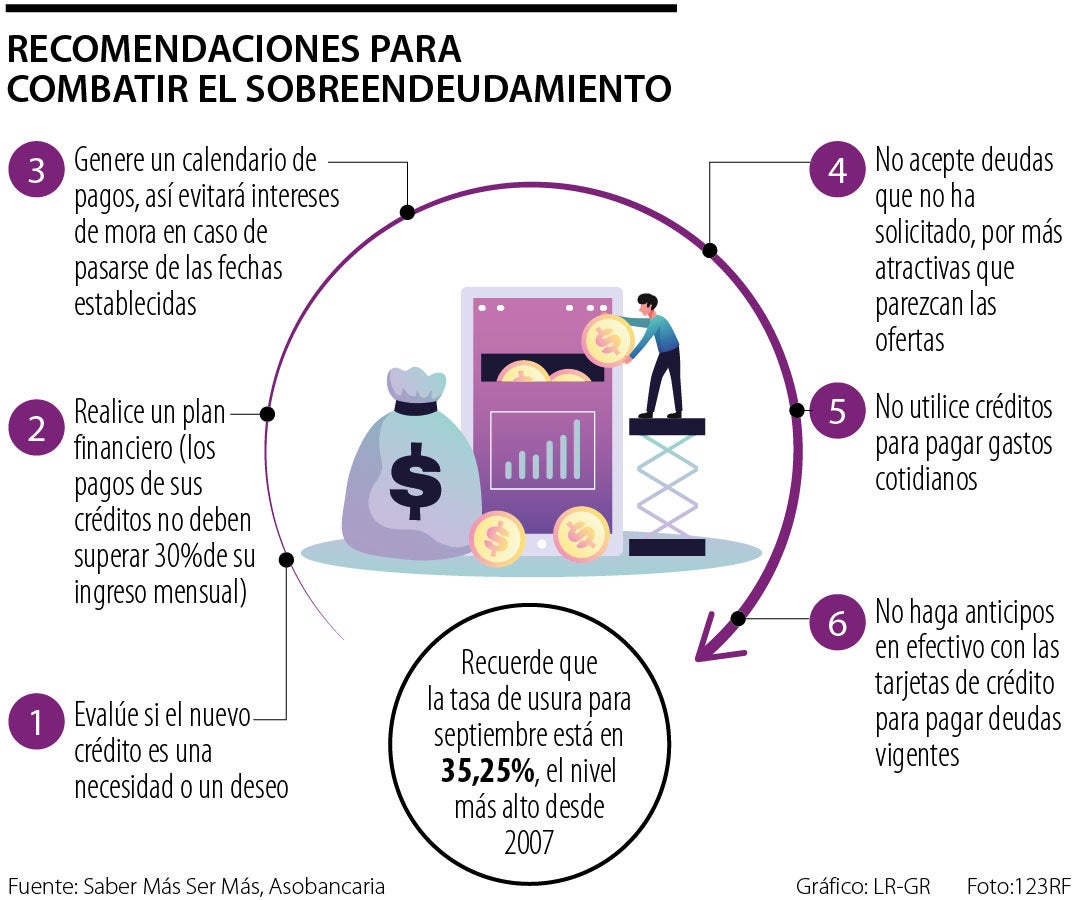

Cuando se tienen varias deudas, es importante priorizar y organizar para poder salir de la situación de endeudamiento. Lo primero que se debe hacer es hacer un inventario de todas las deudas, incluyendo el monto, la tasa de interés y la fecha de vencimiento. Luego, se debe establecer un presupuesto que permita dividir el ingreso entre las deudas y otros gastos necesarios.

Análisis de las deudas

Antes de empezar a pagar, es importante analizar cada deuda individualmente. Se debe considerar la tasa de interés, el monto y la fecha de vencimiento. Esto permitirá determinar cuáles son las deudas más urgentes y prioritarias.

Crear un plan de pago

Una vez que se tiene un inventario de las deudas y se ha analizado cada una, se debe crear un plan de pago. Esto puede incluir consolidar deudas en una sola cuenta con una tasa de interés más baja, negociar con los acreedores para reducir la deuda o establecer un plan de pago gradual.

- Priorizar las deudas con tasas de interés más altas.

- Pagar la deuda más pequeña primero para ganar momentum.

- Considerar la ayuda de un asesor financiero o deuda.

Reducir gastos y aumentar ingresos

Para salir de la deuda, es importante reducir gastos y aumentar ingresos. Esto puede incluir recortar gastos innecesarios, vender bienes que no se necesitan y buscar formas de ganar más dinero.

- Crear un presupuesto que permita dividir el ingreso entre deudas y otros gastos.

- Eliminar gastos innecesarios, como suscripciones o servicios que no se utilizan.

- Buscar formas de ganar más dinero, como un trabajo adicional o venta de bienes.

Negociar con los acreedores

En algunos casos, es posible negociar con los acreedores para reducir la deuda o retrasar los pagos. Esto puede incluir llamar a los acreedores para explicar la situación y pedir una reducción en la deuda o una prórroga en los pagos.

- Llamar a los acreedores para explicar la situación.

- Pedir una reducción en la deuda o una prórroga en los pagos.

- Negociar un plan de pago gradual.

Considerar la ayuda de un asesor financiero

En algunos casos, puede ser útil considerar la ayuda de un asesor financiero o deuda. Estos profesionales pueden ayudar a analizar la situación y crear un plan de pago personalizado.

- Buscar un asesor financiero o deuda experimentado.

- Crear un plan de pago personalizado.

- Seguir el plan de pago para salir de la deuda.

Mas informacion

¿Qué es la trampa de deuda de altos ingresos y cómo se produce?

La trampa de deuda de altos ingresos se refiere a la situación en la que una persona con un salario elevado se encuentra atrapada en una espiral de deuda debido a una serie de factores, como la falta de planificación financiera, la presión social y el estilo de vida extravagante. Esto puede suceder cuando alguien con un salario alto cree que puede permitirse gastos lujosos y costosos, como una casa grande, un coche de alta gama o viajes exóticos. Sin embargo, a menudo, estos gastos se financian con créditos y tarjetas de crédito, lo que puede llevar a una deuda creciente y difícil de pagar.

¿Por qué es importante evitar la trampa de deuda de altos ingresos?

Evitar la trampa de deuda de altos ingresos es crucial porque puede tener consecuencias financieras y emocionales graves. La deuda puede llevar a estrés financiero, problemas de salud mental y tensión en las relaciones personales. Además, la deuda puede limitar la libertad financiera y la capacidad de ahorro, lo que puede impedir que las personas alcancen sus objetivos financieros a largo plazo, como la independencia financiera o la jubilación temprana. Es importante evitar la trampa de deuda de altos ingresos para mantener una buena salud financiera y alcanzar la estabilidad financiera.

¿Cuáles son los signos de alerta de la trampa de deuda de altos ingresos?

Existen varios signos de alerta que pueden indicar que alguien se encuentra en la trampa de deuda de altos ingresos. Algunos de estos signos incluyen la dificultad para pagar las cuotas de la deuda, la necesidad de pedir préstamos para pagar otros préstamos, la acumulación de intereses y la falta de ahorros. También es importante prestar atención a los gastos impulsivos, la compra de artículos innecesarios y la falta de planificación financiera. Si se reconocen estos signos de alerta, es importante tomar medidas para reducir la deuda y establecer un presupuesto para evitar que la situación empeore.

¿Cómo puedo evitar la trampa de deuda de altos ingresos?

Para evitar la trampa de deuda de altos ingresos, es importante establecer un presupuesto y priorizar los gastos. También es crucial ahorrar y invertir parte del salario para asegurar una renta pasiva y alcanzar los objetivos financieros. Es importante evitar los gastos impulsivos y no caer en la tentación de gastar dinero en artículos lujosos o innecesarios. Además, es fundamental pagar las deudas de manera sistemática y reducir la deuda gradualmente. Finalmente, es importante buscar asesoramiento financiero y educarse sobre finanzas personales para tomar decisiones informadas y evitar la trampa de deuda de altos ingresos.

Cómo liberarse de las deudas

Cómo liberarse de las deudas Estrategia infalible: cómo ahorro tiempo y dinero trabajando desde casa

Estrategia infalible: cómo ahorro tiempo y dinero trabajando desde casa Reseña del Majestic Colonial Punta Cana

Reseña del Majestic Colonial Punta Cana