Revisión de Bestow: pólizas de seguro de vida a término desde $3 al mes

En un mercado cada vez más competitivo, encontrar la póliza de seguro de vida adecuada puede ser un desafío. Bestow es una de las opciones más atractivas para aquellos que buscan proteger a sus seres queridos sin romper el banco. Con pólizas de seguro de vida a término que comienzan en solo $3 al mes, Bestow ofrece una solución asequible y personalizable para aquellos que desean asegurarse de que sus familiares estén protegidos en caso de su fallecimiento. En esta revisión, exploraremos las características y beneficios de las pólizas de Bestow para determinar si son la mejor opción para ti.

Revisión de Bestow: pólizas de seguro de vida a término desde $3 al mes

Bestow es una empresa de seguros que ofrece pólizas de seguro de vida a término asequibles y flexibles. Con precios que comienzan en solo $3 al mes, Bestow se posiciona como una opción atractiva para aquellos que buscan proteger a sus seres queridos en caso de fallecimiento.

¿Qué es Bestow?

Bestow es una empresa de seguros de vida que utiliza inteligencia artificial y algoritmos avanzados para ofrecer pólizas personalizadas y asequibles. Fundada en 2016, Bestow tiene como objetivo hacer que el seguro de vida sea más accesible y fácil de entender para todos.

Características de las pólizas de Bestow

Las pólizas de seguro de vida a término de Bestow ofrecen varias características atractivas, incluyendo:

Precios bajos: las primas mensuales comienzan en solo $3

Flexibilidad: los términos de las pólizas pueden ser de 10, 15, 20, 25 o 30 años

No requiere examen médico: no es necesario realizar un examen médico para obtener una póliza

Aprobación instantánea: la mayoría de las solicitudes son aprobadas de inmediato

Cancelación flexible: las pólizas pueden ser canceladas en cualquier momento sin penalización

Tipos de pólizas de Bestow

Bestow ofrece dos tipos de pólizas de seguro de vida a término:

Póliza de término: protege a los beneficiarios en caso de fallecimiento del titular durante el término de la póliza

Póliza de término convertible: permite al titular convertir la póliza en una póliza de seguro de vida permanente sin necesidad de un examen médico

Cobertura y límites

Las pólizas de Bestow ofrecen cobertura de hasta $1.5 millones y los límites de edad varían según el término de la póliza:

| Término de la póliza | Límite de edad |

|---|---|

| 10 años | 65 años |

| 15 años | 60 años |

| 20 años | 55 años |

| 25 años | 50 años |

| 30 años | 45 años |

Requisitos para obtener una póliza de Bestow

Para obtener una póliza de Bestow, se requiere:

Ser ciudadano de los Estados Unidos

Tener entre 18 y 60 años de edad (dependiendo del término de la póliza)

No tener una enfermedad terminal o una condición médica grave

No estar en una lista de personas no admitidas por Bestow

¿Cómo funcionan los seguros de vida a termino?

Los seguros de vida a término son un tipo de seguro que cubre a la persona asegurada por un período determinado de tiempo. A continuación, se explicará cómo funcionan estos seguros.

¿Cómo se contratan?

Para contratar un seguro de vida a término, es necesario elegir un plazo determinado de cobertura, que puede ser de 5, 10, 20 o 30 años, dependiendo de las opciones ofrecidas por la aseguradora. Luego, se debe elegir la suma asegurada, que es el monto que se pagará a los beneficiarios en caso de fallecimiento del asegurado. A continuación, se debe proporcionar información personal y médica para determinar el riesgo y, por lo tanto, la prima que se debe pagar.

¿Cómo funcionan las primas?

Las primas de un seguro de vida a término se pagan mensual o anualmente, y su costo depende de varios factores, como la edad y el estado de salud del asegurado, el plazo de cobertura y la suma asegurada. A medida que el asegurado envejece, el riesgo de fallecimiento aumenta, por lo que las primas también aumentan. Sin embargo, en algunos casos, las aseguradoras ofrecen la opción de primas niveladas, que permanecen constantes durante todo el plazo de cobertura.

¿Qué sucede si el asegurado fallece?

Si el asegurado fallece durante el plazo de cobertura, los beneficiarios recibirán la suma asegurada. La aseguradora pagará la suma asegurada a los beneficiarios designados por el asegurado, que pueden ser familiares, amigos o cualquier otra persona designada. Es importante designar beneficiarios para asegurarse de que la suma asegurada se pague a la persona adecuada en caso de fallecimiento.

¿Qué sucede si el plazo de cobertura termina?

Si el plazo de cobertura termina y el asegurado sigue vivo, el seguro caducará y no se pagará suma asegurada alguna. Sin embargo, en algunos casos, las aseguradoras ofrecen la opción de renovar el seguro o convertirlo en un seguro de vida permanente. Es importante revisar las condiciones del seguro para determinar qué opciones están disponibles.

¿Cuáles son los beneficios?

Los seguros de vida a término ofrecen varios beneficios, como:

- Cobertura temporal: brinda cobertura solo durante el plazo seleccionado, lo que puede ser útil para personas que necesitan una cobertura temporal, como durante el plazo de un préstamo.

- Costo menor: las primas de un seguro de vida a término suelen ser menores que las de un seguro de vida permanente.

- Flexibilidad: algunas aseguradoras ofrecen la opción de renovar o convertir el seguro en un seguro de vida permanente.

- Ingresos para los beneficiarios: brinda una suma asegurada a los beneficiarios en caso de fallecimiento del asegurado.

- Paz mental: brinda tranquilidad y seguridad a los asegurados y sus seres queridos.

¿Cuánto se paga mensualmente por un seguro de vida?

El costo mensual de un seguro de vida varía según various factores, como la edad, el género, el estado de salud, el estilo de vida y la cantidad de cobertura deseada. En general, un seguro de vida puede costar entre $20 y $100 al mes, dependiendo de las opciones y características del plan.

Factores que influyen en el costo del seguro de vida

El costo del seguro de vida se determina según various factores, incluyendo:

- Edad: Cuanto más joven seas, menor será el costo del seguro de vida.

- Estado de salud: Si tienes alguna condición médica preexistente, el costo del seguro de vida puede ser mayor.

- Género: Las mujeres suelen tener un costo de seguro de vida más bajo que los hombres.

Tipo de seguro de vida

Existen various tipos de seguros de vida, cada uno con su propio costo y características. Algunos de los más comunes son:

- Seguro de vida temporal: Ofrece cobertura durante un período específico de tiempo, como 10, 20 o 30 años.

- Seguro de vida permanente: Proporciona cobertura durante toda la vida, siempre y cuando se paguen las primas.

- Seguro de vida universal: Combina una cobertura de vida con una cuenta de ahorro.

Cantidad de cobertura

La cantidad de cobertura que desees también afectará el costo del seguro de vida. Por lo general, cuanto mayor sea la cantidad de cobertura, mayor será el costo.

- $100,000: Un nivel básico de cobertura que puede costar alrededor de $20 al mes.

- $250,000: Un nivel medio de cobertura que puede costar alrededor de $50 al mes.

- $500,000: Un nivel alto de cobertura que puede costar alrededor de $100 al mes.

Opciones adicionales

Las opciones adicionales, como la cobertura de invalidez o la opción de conversión, pueden aumentar el costo del seguro de vida.

- Cobertura de invalidez: Protege en caso de que te vuelvas discapacitado.

- Opción de conversión: Te permite cambiar tu seguro de vida temporal a uno permanente.

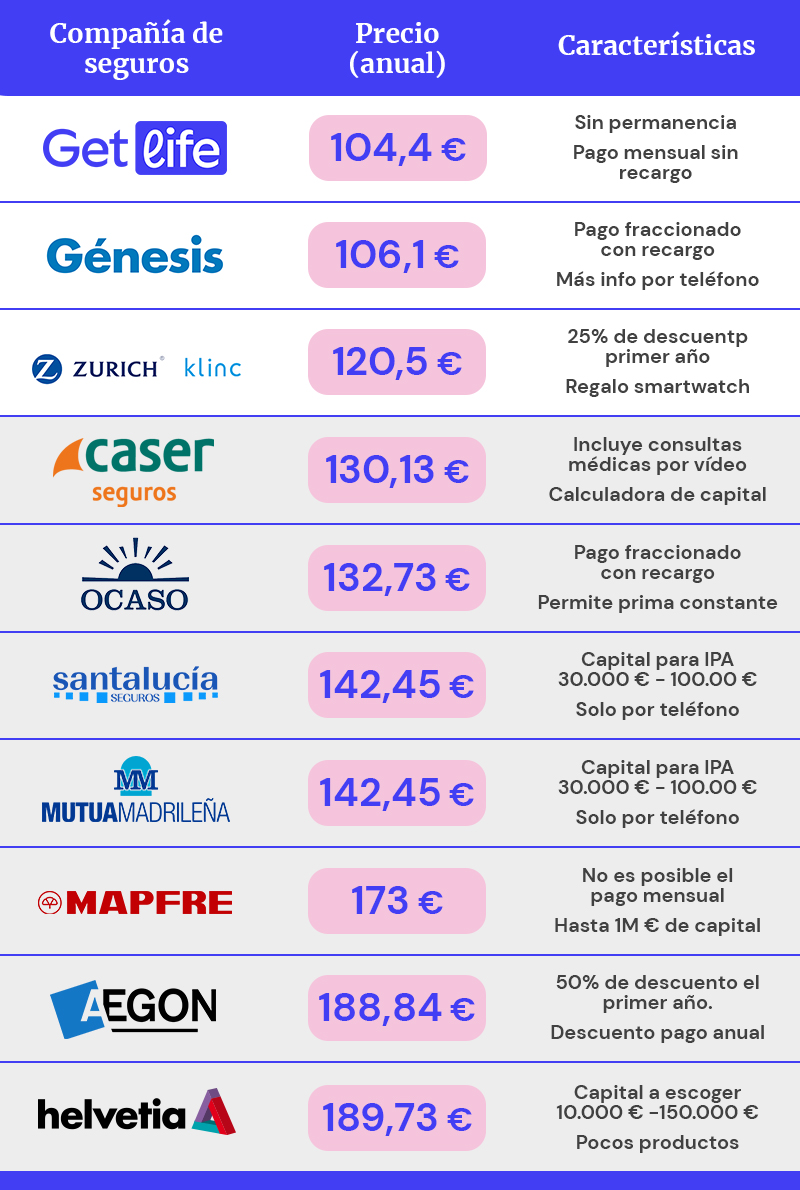

Comparación de precios entre compañías

Es importante comparar precios entre varias compañías de seguros de vida para encontrar la mejor opción para tus necesidades y presupuesto.

- Compañía A: Ofrece un seguro de vida temporal con una prima mensual de $30.

- Compañía B: Ofrece un seguro de vida permanente con una prima mensual de $50.

- Compañía C: Ofrece un seguro de vida universal con una prima mensual de $75.

¿Qué dice el artículo 56 dela Ley de seguros?

El artículo 56 de la Ley de Seguros establece que los aseguradores deberán conservar y mantener actualizados los registros y documentos que justifiquen las operaciones realizadas, durante un plazo no inferior a cinco años, contados a partir de la fecha de vencimiento del contrato o de la fecha de la última operación registrada.

Documentos que deben conservarse

Los aseguradores deben conservar y mantener actualizados los siguientes documentos:

- Copia del contrato de seguro y sus modificaciones.

- Documentos que justifiquen la prima pagada y la fecha de pago.

- Constancia de la entrega del contrato al asegurado.

- Documentos que acrediten la identidad del asegurado y del beneficiario.

- Copia de las comunicaciones y notificaciones realizadas al asegurado.

Objetivo de la conservación de documentos

El objetivo principal de la conservación de documentos es permitir la verificación y comprobación de las operaciones realizadas por el asegurador, así como la protección de los intereses de los asegurados y beneficiarios.

Responsabilidad del asegurador

El asegurador es responsable de la conservación y mantenimiento de los registros y documentos, y debe garantizar que estos estén disponibles para su consulta y verificación por parte de los asegurados, beneficiarios y autoridades competentes.

Plazo de conservación de documentos

El plazo de conservación de documentos es de cinco años, contados a partir de la fecha de vencimiento del contrato o de la fecha de la última operación registrada.

Consecuencias de no conservar documentos

En caso de no conservar los documentos establecidos en la Ley de Seguros, el asegurador puede ser sancionado con multas y otras medidas administrativas, y puede incluso ser considerado como una vulneración de los derechos de los asegurados y beneficiarios.

¿Cuánto tiempo hay que pagar un seguro de vida?

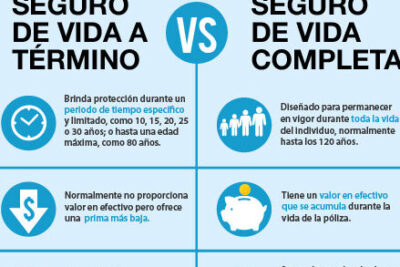

La duración del pago de un seguro de vida depende del tipo de póliza que se haya contratado y de las necesidades individuales del asegurado. En general, existen dos tipos de seguros de vida: temporales y permanentes.

Los seguros de vida temporales tienen una duración determinada, que puede variar desde unos pocos años hasta 30 años o más. En este caso, el asegurado paga las primas durante el período establecido y, si fallece durante ese tiempo, la aseguradora paga la suma asegurada. Si el asegurado sobrevive al período de cobertura, la póliza expira y no hay más pagos.

Por otro lado, los seguros de vida permanentes, como los seguros de vida universal o de vida entera, no tienen un plazo determinado y se mantienen en vigor mientras el asegurado continúe pagando las primas. En este caso, el pago del seguro de vida puede ser a largo plazo, incluso durante toda la vida del asegurado.

Tipos de seguros de vida y su duración

Los tipos de seguros de vida y su duración son:

- Seguro de vida temporal: 5-30 años o más

- Seguro de vida permanente: toda la vida

- Seguro de vida universal: variable, según la póliza

- Seguro de vida entera: toda la vida

- Seguro de vida convertible: variable, según la póliza

Ventajas de pagar un seguro de vida a largo plazo

Pagar un seguro de vida a largo plazo puede tener varias ventajas, como:

- Cobertura a largo plazo: garantiza la protección de los seres queridos en caso de fallecimiento

- Estabilidad financiera: proporciona una suma asegurada para cubrir gastos funerarios, deudas y otros gastos

- Flexibilidad: permite ajustar las primas y la cobertura según las necesidades individuales

Inconvenientes de pagar un seguro de vida a largo plazo

Sin embargo, pagar un seguro de vida a largo plazo también tiene algunos inconvenientes, como:

- Costo elevado: las primas pueden ser más altas que en un seguro temporal

- Compromiso a largo plazo: el asegurado se compromete a pagar las primas durante un período prolongado

- Riesgo de cancelación: si el asegurado no puede pagar las primas, la póliza puede cancelarse

Cuándo es recomendable pagar un seguro de vida a largo plazo

Es recomendable pagar un seguro de vida a largo plazo en situaciones como:

- Tener dependientes: si el asegurado tiene familiares que dependen de su ingreso

- Tener deudas: si el asegurado tiene deudas que deban ser pagadas en caso de fallecimiento

- Tener un negocio: si el asegurado es propietario de un negocio y desea proteger a sus socios o empleados

Alternativas al pago a largo plazo de un seguro de vida

Si no se desea pagar un seguro de vida a largo plazo, existen alternativas como:

- Seguro de vida temporal: ofrece cobertura por un período determinado

- Seguro de vida convertible: permite convertir la póliza en un seguro permanente

- Inversiones: invertir en instrumentos financieros que generen rentabilidad a largo plazo

Mas informacion

¿Cuál es el objetivo de una póliza de seguro de vida a término de Bestow?

El objetivo principal de una póliza de seguro de vida a término de Bestow es brindar una cobertura financiera a los seres queridos en caso de fallecimiento del titular de la póliza. Esta cobertura se utiliza para cubrir gastos funerarios, deudas, hipotecas, educación de hijos, entre otros gastos que puedan surgir después de la muerte del titular. Las pólizas de seguro de vida a término de Bestow ofrecen una cobertura temporal que se puede adaptar a las necesidades específicas del titular, desde un plazo de 10 hasta 30 años. Al finalizar el plazo, la cobertura se vence y el titular no tiene derecho a recibir una indemnización.

¿Cuáles son los beneficios de contratar una póliza de seguro de vida a término de Bestow?

Los beneficios de contratar una póliza de seguro de vida a término de Bestow son varios. En primer lugar, ofrece una cobertura asequible, con primas que pueden ser tan bajas como $3 al mes. Además, el proceso de contratación es rápido y fácil, sin necesidad de exámenes médicos ni documentación extensa. Las pólizas de Bestow también ofrecen flexibilidad, permitiendo al titular elegir el plazo de cobertura y la suma asegurada que se adapte a sus necesidades específicas. Por último, en caso de fallecimiento del titular, la indemnización es libre de impuestos, lo que significa que los beneficiarios pueden recibir la totalidad de la suma asegurada sin tener que pagar impuestos.

¿Quién puede contratar una póliza de seguro de vida a término de Bestow?

Cualquier persona entre 18 y 60 años de edad puede contratar una póliza de seguro de vida a término de Bestow. Sin embargo, es importante tener en cuenta que las condiciones de salud y el historial médico pueden afectar la aprobación y el costo de la póliza. Es importante ser honesto al proporcionar información sobre el estado de salud al momento de contratar la póliza. Aunque Bestow no requiere exámenes médicos, es posible que se necesiten respuestas a preguntas sobre el historial médico y estilo de vida.

¿Cómo funciona el proceso de reclamo de una póliza de seguro de vida a término de Bestow?

En caso de fallecimiento del titular de la póliza, los beneficiarios deben presentar un reclamo a Bestow para recibir la indemnización. El proceso de reclamo es rápido y sencillo, y se puede realizar en línea o por teléfono. Los beneficiarios deberán proporcionar documentación que acredite la identidad del titular y la relación con él, así como un certificado de defunción. Una vez que se haya presentado el reclamo, Bestow revisará la documentación y procesará la indemnización en un plazo rápido, generalmente dentro de las 24 horas.

Si deseas jubilarte anticipadamente, necesitas tener esto

Si deseas jubilarte anticipadamente, necesitas tener esto Fotos espectaculares de Suiza que parecen el paraíso

Fotos espectaculares de Suiza que parecen el paraíso