Realidades financieras: por qué financiar tu teléfono es una mala idea

En la era digital, tener un teléfono móvil es casi una necesidad básica. Sin embargo, la forma en que muchos adquirimos estos dispositivos puede llegar a ser perjudicial para nuestra economía. Financiar un teléfono puede parecer una opción atractiva, pero esconde una serie de consecuencias financieras negativas que pueden afectar nuestro presupuesto y nuestra capacidad de ahorro a largo plazo. En este artículo, exploraremos las realidades financieras detrás de financiar un teléfono y por qué esta práctica puede ser una mala idea para nuestra salud financiera.

Las trampas financieras de la financiación de teléfonos móviles

La financiación de teléfonos móviles puede parecer una opción atractiva para muchos, pero detrás de esta práctica hay varias realidades financieras que pueden generar problemas a largo plazo. En este artículo, exploraremos por qué financiar tu teléfono móvil puede ser una mala idea.

Intereses ocultos y costos adicionales

Cuando se financia un teléfono móvil, se suele pensar que el costo mensual es el único gasto que se debe asumir. Sin embargo, hay intereses ocultos y costos adicionales que se pueden acumular rápidamente. Estos pueden incluir intereses sobre la deuda, cargos por intereses moratorios, gastos de activación y otros costos escondidos. Es importante tener en cuenta que estos costos pueden aumentar significativamente el costo total del teléfono móvil.

Deuda y endeudamiento

La financiación de teléfonos móviles puede llevar a una situación de deuda y endeudamiento. Si no se pagan las cuotas mensuales a tiempo, se puede generar una deuda que puede ser difícil de pagar. Esto puede afectar la calificación crediticia y generar problemas financieros a largo plazo. Es importante recordar que la deuda es un problema serio que puede tener consecuencias graves si no se maneja adecuadamente.

Obsolescencia programada

Los teléfonos móviles tienen una vida útil relativamente corta, y las empresas que los producen suelen lanzar nuevos modelos cada año. Esto significa que el teléfono móvil que se financia hoy puede ser obsoleto mañana. La obsolescencia programada es una estrategia utilizada por las empresas para generar demanda y vender más productos. Sin embargo, esto puede generar un ciclo de deuda y gasto innecesario.

Alternativas más económicas

En lugar de financiar un teléfono móvil, hay alternativas más económicas que se pueden considerar. Por ejemplo, se puede comprar un teléfono móvil de gama media o baja a un precio más asequible. También se puede considerar la opción de comprar un teléfono móvil de segunda mano o renovado. Estas opciones pueden ser más económicas y no generar deuda ni intereses.

Impacto en la calificación crediticia

La financiación de teléfonos móviles puede afectar la calificación crediticia. Si no se pagan las cuotas mensuales a tiempo, se puede generar un registro negativo en la historia crediticia. Esto puede afectar la capacidad de obtener créditos en el futuro y generar problemas financieros a largo plazo. Es importante recordar que la calificación crediticia es un indicador importante de la situación financiera de una persona.

| Tipo de financiación | Costo total | Intereses |

|---|---|---|

| Financiación a 12 meses | $800 | $150 |

| Financiación a 24 meses | $1,200 | $300 |

| Compra al contado | $600 | $0 |

¿Qué significa financiar un teléfono?

Financiar un teléfono: significa obtener un teléfono móvil a través de un acuerdo de pago a plazos, en lugar de pagar el costo total del dispositivo de una sola vez. Esto permite a los consumidores adquirir un teléfono móvil sin tener que realizar un desembolso inicial significativo. En su lugar, se paga una cantidad inicial más baja, seguida de pagos mensuales durante un período determinado de tiempo.

Ventajas de financiar un teléfono

Financiar un teléfono ofrece varias ventajas, incluyendo:

- Acceso a dispositivos de alta gama sin un desembolso inicial alto.

- Flexibilidad para elegir entre diferentes planes de pago y períodos de financiamiento.

- Opción de actualizar a un nuevo teléfono después de un período determinado de tiempo.

Cómo funciona la financiación de un teléfono

El proceso de financiamiento de un teléfono suele implicar los siguientes pasos:

- Selección del teléfono deseado y del plan de pago.

- Análisis de crédito para determinar la capacidad de pago del cliente.

- Firma de un acuerdo de financiamiento que detalla los términos y condiciones del pago.

- Recepción del teléfono y comienzo de los pagos mensuales.

Tipos de financiamiento de teléfonos

Existen diferentes tipos de financiamiento de teléfonos, incluyendo:

- Financiamiento a través de la operadora: la operadora de teléfono ofrece un plan de pago para el teléfono.

- Financiamiento a través de una institución financiera: una institución financiera ofrece un préstamo para comprar el teléfono.

- Financiamiento a través de un tercero: una empresa de financiamiento especializada ofrece un plan de pago para el teléfono.

Criterios para elegir una opción de financiamiento

Al elegir una opción de financiamiento para un teléfono, es importante considerar los siguientes criterios:

- Tasa de interés: la tasa de interés que se aplica a los pagos mensuales.

- Plazo de financiamiento: el período de tiempo durante el cual se realizan los pagos mensuales.

- Costo total: el costo total del teléfono, incluyendo intereses y cargos adicionales.

Consejos para financiar un teléfono de manera responsable

Para financiar un teléfono de manera responsable, es importante:

- Leer cuidadosamente los términos y condiciones del acuerdo de financiamiento.

- Establecer un presupuesto y cumplir con los pagos mensuales.

- Considerar las opciones de financiamiento y elegir la que mejor se adapte a las necesidades y circunstancias personales.

¿Cuáles son las desventajas de un crédito?

Las desventajas de un crédito pueden ser significativas y variadas, dependiendo del tipo de crédito y las condiciones del préstamo. A continuación, se presentan algunas de las desventajas más comunes:

Costos y Gastos

Uno de los principales inconvenientes de un crédito es el costo total del préstamo, que incluye no solo el monto prestado sino también los intereses, comisiones y otros gastos. Estos costos adicionales pueden aumentar significativamente el monto total que se debe pagar. Por ejemplo:

- Intereses: son el costo del dinero prestado y se pagan sobre el monto total del préstamo.

- Comisiones: son cargos adicionales que se pagan por el servicio del crédito, como comisiones de apertura o de mantenimiento.

- Gastos de procesamiento: son los costos asociados con el procesamiento del crédito, como avalúos o informes de crédito.

Riesgo de Endeudamiento

El crédito puede llevar a una situación de endeudamiento si no se maneja adecuadamente. Esto ocurre cuando el deudor no puede pagar las cuotas del crédito y se ven obligados a solicitar nuevos préstamos para pagar los anteriores, lo que puede llevar a una espiral de deuda difícil de salir.

- Aumento de la deuda: si no se pagan las cuotas del crédito, la deuda puede aumentar rápidamente.

- Dificultad para obtener nuevos créditos: si se tiene una mala historia crediticia, puede ser difícil obtener nuevos créditos en el futuro.

: el endeudamiento puede afectar negativamente la situación financiera personal y familiar.

Pérdida de Flexibilidad

Al solicitar un crédito, se compromete a pagar una cantidad fija durante un período determinado, lo que puede limitar la flexibilidad financiera. Esto puede ser un problema si se produce un cambio en la situación financiera o si se necesita acceso a fondos para otras necesidades.

- Compromiso de pago: se debe pagar la cuota del crédito cada mes, sin importar si se tienen otros gastos o necesidades.

- Límite en la toma de decisiones: el pago del crédito puede limitar la capacidad de tomar decisiones financieras en el futuro.

- Falta de liquidez: el pago del crédito puede dejar poco dinero disponible para otras necesidades o gastos.

Riesgo de Embargo

Si no se pagan las cuotas del crédito, el acreedor puede tomar medidas legales para cobrar la deuda, incluyendo el embargo de bienes o la quiebra personal.

- Embargo de bienes: el acreedor puede confiscar bienes personales o propiedades para pagar la deuda.

- Quiebra personal: la falta de pago del crédito puede llevar a la quiebra personal, lo que puede afectar la reputación y la situación financiera.

: el embargo o la quiebra pueden afectar negativamente la historia crediticia.

Limitaciones en la Libertad Financiera

El crédito puede limitar la libertad financiera, ya que se debe pagar una cuota fija cada mes, lo que puede afectar la capacidad de tomar decisiones financieras en el futuro.

- Limitaciones en la toma de decisiones: el pago del crédito puede limitar la capacidad de tomar decisiones financieras en el futuro.

- Falta de flexibilidad: el pago del crédito puede limitar la capacidad de adaptarse a cambios en la situación financiera.

- Presión financiera: el pago del crédito puede generar presión financiera y estrés.

¿Cuando no se debe buscar un financiamiento?

Cuando no se debe buscar un financiamiento:

En ciertas circunstancias, buscar un financiamiento no es la mejor opción. A continuación, se presentan algunas situaciones en las que es conveniente no buscar financiamiento.

1. Cuando se tiene una mala gestión financiera

Si se tiene una mala gestión financiera, buscar un financiamiento puede empeorar la situación. Deudas y intereses pueden acumularse rápidamente, llevando a una mayor indebtedness. Antes de buscar un financiamiento, es importante tener un presupuesto sólido y una gestión financiera efectiva.

2. Cuando se tiene una falta de claridad sobre los objetivos

Si no se tienen objetivos claros, buscar un financiamiento puede ser un error. Inversión en un proyecto o negocio sin un plan claro puede llevar a una pérdida de dinero y recursos. Es importante tener objetivos claros y una estrategia definida antes de buscar financiamiento.

3. Cuando se tiene una falta de experiencia en el sector

Si no se tiene experiencia en el sector en el que se busca financiamiento, puede ser riesgoso. Error en la toma de decisiones y inversión en proyectos no viables pueden llevar a una pérdida de dinero y recursos. Es importante tener experiencia y conocimientos en el sector antes de buscar financiamiento.

4. Cuando se tiene una falta de liquidez

Si no se tiene liquidez, buscar un financiamiento puede ser un problema. Deudas y intereses pueden acumularse rápidamente, llevando a una mayor indebtedness. Es importante tener una reserva de dinero y una gestión de la liquidez efectiva antes de buscar financiamiento.

5. Cuando se tiene una mala reputación crediticia

Si se tiene una mala reputación crediticia, buscar un financiamiento puede ser difícil o costoso. Intereses altos y condiciones restrictivas pueden ser una carga pesada. Es importante trabajar en mejorar la reputación crediticia antes de buscar financiamiento.

- Revisa tu historial crediticio y corrige cualquier error.

- Paga tus deudas puntualmente y reduce tus deudas totales.

- Evita solicitar múltiples préstamos o tarjetas de crédito.

¿Qué hace falta para financiar un teléfono?

Para financiar un teléfono, hay varios requisitos que debes cumplir dependiendo del proveedor de servicios o la tienda donde lo adquieras. A continuación, se presentan los requisitos más comunes:

Requisitos de crédito

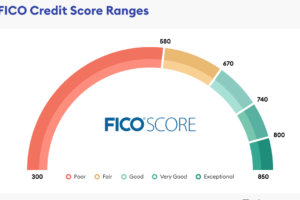

Para financiar un teléfono, es probable que debas cumplir con ciertos requisitos de crédito. El proveedor de servicios o la tienda verificarán tu historial crediticio para determinar si eres elegible para financiar el teléfono. Tu puntaje crediticio debe ser lo suficientemente alto para que puedas obtener la aprobación para financiar el teléfono.

Documentación necesaria

Para financiar un teléfono, debes proporcionar cierta documentación para verificar tu identidad y tu capacidad para pagar el teléfono. La documentación necesaria puede incluir:

- Identificación oficial, como un documento de identidad o un pasaporte.

- Comprobante de ingresos, como un recibo de salario o una declaración de impuestos.

- Dirección de residencia actual, como una factura de servicios públicos o un contrato de arrendamiento.

Opciones de pago

Cuando financias un teléfono, debes elegir una opción de pago que se adapte a tus necesidades. Las opciones de pago pueden incluir:

- planes de pago mensuales, que te permiten pagar una cantidad fija cada mes durante un período determinado.

- planes de pago a plazos, que te permiten pagar una cantidad inicial y luego pagar el resto en cuotas durante un período determinado.

- opciones de pago única, que te permiten pagar la totalidad del teléfono de una sola vez.

Costos adicionales

Además del costo del teléfono, es probable que debas pagar costos adicionales, como:

- intereses, que se calculan según la tasa de interés del proveedor de servicios o la tienda.

- impuestos, que se calculan según la tasa de impuesto del lugar donde vives.

- cargos administrativos, que se cobran por el procesamiento de la solicitud de financiamiento.

Consecuencias de no pago

Es importante recordar que si no pagas las cuotas del teléfono, puedes enfrentar consecuencias negativas, como:

- daño crediticio, que puede afectar tu capacidad para obtener crédito en el futuro.

- cobro de intereses adicionales, que se calculan según la tasa de interés del proveedor de servicios o la tienda.

- incautación del teléfono, que puede ocurrir si no pagas las cuotas durante un período determinado.

Mas informacion

¿Por qué financiar un teléfono es una mala idea?

Financiar un teléfono puede parecer una opción atractiva, especialmente cuando se trata de dispositivos de alta gama con precios elevados. Sin embargo, oculta costos adicionales que pueden afectar negativamente tus finanzas personales. Cuando financias un teléfono, no solo pagas el precio del dispositivo, sino que también te comprometes a pagar intereses y comisiones adicionales que pueden aumentar significativamente el costo total del teléfono. Además, los planes de financiamiento suelen tener plazos de pago prolongados, lo que significa que estarás pagando durante un período más largo, lo que puede generar deuda y estrés financiero.

¿Cuáles son los costos ocultos de financiar un teléfono?

Cuando financias un teléfono, es importante leer las letras pequeñas y entender los términos y condiciones del acuerdo. Los costos ocultos pueden incluir intereses sobre el monto financiado, comisiones de apertura, comisiones de mantenimiento y comisiones de cierre. Estos costos pueden sumar cientos o incluso miles de dólares al costo total del teléfono, lo que puede ser un shock para aquellos que no están preparados. Es importante calcular el costo total de propiedad del teléfono, incluyendo todos los costos ocultos, para determinar si realmente es una buena opción financiera.

¿Qué alternativas hay a financiar un teléfono?

Si estás considerando financiar un teléfono, es importante explorar alternativas más asequibles y financieramente responsables. Una opción es ahorrar y pagar en efectivo por el teléfono. Esta opción te permite evitar los costos ocultos y intereses, y te da control total sobre tus finanzas. Otra opción es comprar un teléfono de gama media o un modelo anterior, que puede ser más asequible y ofrecer similares características y funcionalidades. También puedes considerar compartir un teléfono con un familiar o amigo, lo que puede reducir los costos de mantenimiento y servicio.

¿Cómo puedo proteger mis finanzas si decido financiar un teléfono?

Si decides financiar un teléfono, es importante establecer un presupuesto y priorizar tus gastos para asegurarte de que puedas pagar las cuotas mensuales sin afectar tus finanzas personales. Es importante leer y entender los términos y condiciones del acuerdo de financiamiento, y negociar los términos si es posible. También es recomendable monitorear tus gastos y revisar tus finanzas regularmente para asegurarte de que estás en buen camino. No sobregastes y no te comprometas a pagar más de lo que puedes permitirte.

Cómo vender tus cosas en línea

Cómo vender tus cosas en línea 6 objetivos financieros que debes cumplir a los cuarenta

6 objetivos financieros que debes cumplir a los cuarenta Cómo cambiar tus hábitos financieros

Cómo cambiar tus hábitos financieros