¿Qué son los préstamos entre pares?

En la era digital, las opciones para obtener financiamiento han evolucionado significativamente. Uno de los métodos más innovadores y populares es el préstamo entre pares, también conocido como peer-to-peer lending. Esta modalidad permite a particulares o pequeñas empresas solicitar préstamos a otros particulares, sin la intermediación de instituciones financieras tradicionales. De esta manera, los préstamos entre pares ofrecen una alternativa más accesible y asequible para aquellos que buscan financiar proyectos o necesidades personales. ¿Cómo funcionan estos préstamos y qué beneficios ofrecen?

¿Qué son los préstamos entre pares?

Los préstamos entre pares, también conocidos como peer-to-peer lending, son una forma de financiamiento que permite a individuos o empresas prestar y pedir prestado dinero directamente entre sí, sin la intermediación de una entidad financiera tradicional como un banco. Esta forma de financiamiento se ha vuelto popular en los últimos años gracias a la creciente presencia de las tecnologías financieras (fintech) y las plataformas digitales que facilitan la conexión entre prestamistas y prestatarios.

Características clave de los préstamos entre pares

Los préstamos entre pares se caracterizan por ofrecer tasas de interés más competitivas que las de los bancos tradicionales, ya que se eliminan los costos de intermediación. Además, los préstamos entre pares suelen ser más accesibles para las pequeñas y medianas empresas (PyMEs) y los particulares que no tienen acceso a créditos tradicionales.

Ventajas para los prestamistas

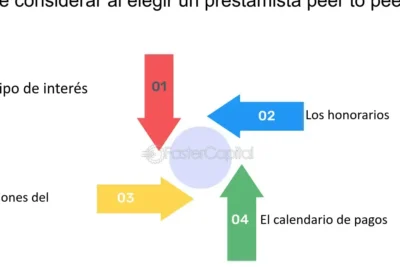

Los préstamos entre pares ofrecen varias ventajas para los prestamistas, incluyendo:

Rentabilidad: los prestamistas pueden obtener una rentabilidad más alta que la que ofrecen los depósitos bancarios tradicionales.

Diversificación: los préstamos entre pares permiten a los prestamistas diversificar su cartera de inversiones y reducir el riesgo.

Flexibilidad: los préstamos entre pares suelen ofrecer períodos de amortización más flexibles que los préstamos tradicionales.

Ventajas para los prestatarios

Los préstamos entre pares también ofrecen varias ventajas para los prestatarios, incluyendo:

Acceso a crédito: los préstamos entre pares permiten que las PyMEs y los particulares accedan a créditos que no podrían obtener de manera tradicional.

Tasas de interés competitivas: los préstamos entre pares suelen ofrecer tasas de interés más competitivas que los préstamos tradicionales.

Proceso de solicitud simplificado: el proceso de solicitud de un préstamo entre pares suele ser más rápido y sencillo que el proceso de solicitud de un préstamo tradicional.

Riesgos asociados con los préstamos entre pares

Aunque los préstamos entre pares ofrecen varias ventajas, también conllevan algunos riesgos, incluyendo:

Riesgo de impago: el riesgo de que el prestatario no devuelva el préstamo.

Riesgo de liquidez: el riesgo de que el prestamista no pueda recuperar su dinero cuando lo necesite.

| Tipo de préstamo | Tasa de interés promedio | Plazo de amortización |

|---|---|---|

| Préstamo entre pares para particulares | 10%-15% | 3-5 años |

| Préstamo entre pares para PyMEs | 12%-18% | 5-7 años |

¿Qué es el préstamo entre pares?

El préstamo entre pares, también conocido como peer-to-peer lending (P2P lending), es un modelo de financiamiento que conecta directamente a particulares o empresas que necesitan fondos con inversores que buscan obtener una rentabilidad a través de la inversión en dichos préstamos.

¿Cómo funciona el préstamo entre pares?

El préstamo entre pares funciona a través de plataformas online que actúan como intermediarias entre los prestamistas y los prestatarios. Estas plataformas evalúan el riesgo crediticio de los prestatarios y establecen una tarifa de interés adecuada para cada préstamo. Los prestamistas pueden entonces invertir en uno o varios préstamos, y recibir intereses mensuales según la tarifa establecida. Los préstamos se pueden segmentar en pequeñas partes, permitiendo a los inversores diversificar su cartera y minimizar el riesgo.

Ventajas del préstamo entre pares

El préstamo entre pares ofrece varias ventajas, como:

- Acceso a financiamiento alternativo: El préstamo entre pares ofrece una opción de financiamiento para particulares o empresas que no pueden acceder a préstamos tradicionales.

- Rendimiento atractivo: Los inversores pueden obtener una rentabilidad más alta que la ofrecida por los productos financieros tradicionales.

- Diversificación de la cartera: Los inversores pueden diversificar su cartera de inversiones y minimizar el riesgo.

Riesgos del préstamo entre pares

Aunque el préstamo entre pares ofrece varias ventajas, también conlleva algunos riesgos, como:

- Riesgo de impago: Existe un riesgo de que los prestatarios no puedan pagar sus deudas.

- Riesgo de liquidez: Los inversores pueden no poder recuperar su dinero rápidamente si lo necesitan.

- Riesgo regulatorio: El préstamo entre pares puede estar sujeto a cambios regulatorios que afecten la industria.

Plataformas de préstamo entre pares

Existen varias plataformas de préstamo entre pares que operan en el mercado, algunas de las más populares son:

- Zopa: Una de las primeras plataformas de préstamo entre pares en el Reino Unido.

- Lending Club: Una de las plataformas más grandes de préstamo entre pares en Estados Unidos.

- Funding Circle: Una plataforma de préstamo entre pares que se centra en préstamos a pequeñas empresas.

Regulación del préstamo entre pares

El préstamo entre pares está regulado por diferentes organismos en cada país. En algunos países, como el Reino Unido, el préstamo entre pares está regulado por la Financial Conduct Authority (FCA), mientras que en otros países, como Estados Unidos, está regulado por la Securities and Exchange Commission (SEC).

¿Cuáles son los diferentes tipos de préstamos?

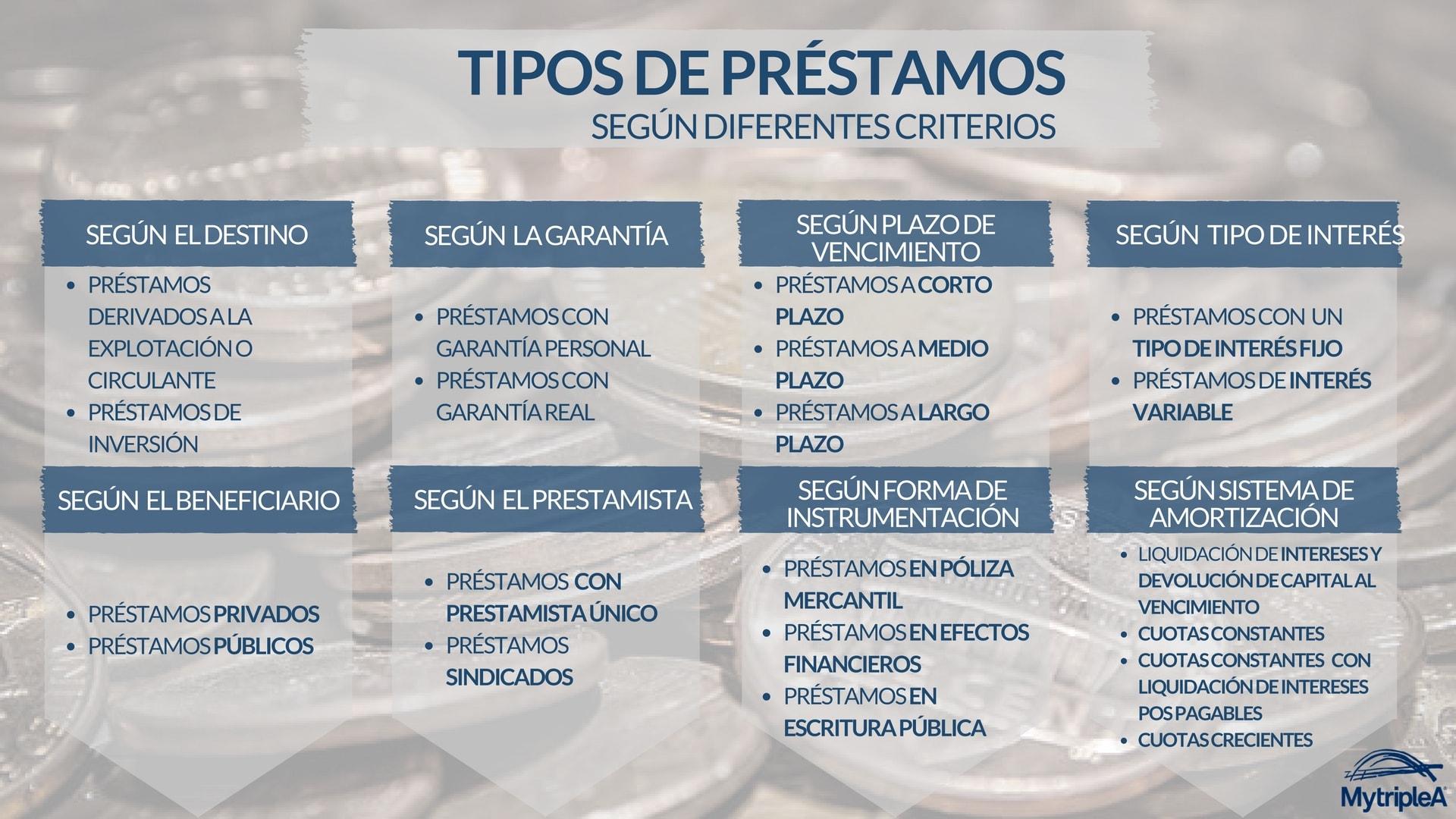

Los préstamos son acuerdos financieros en los que una entidad, como un banco o una institución financiera, proporciona una cantidad de dinero a un individuo o empresa, que se compromete a pagarla con intereses y dentro de un plazo determinado. Existen varios tipos de préstamos, cada uno con características y condiciones específicas.

Tipo de préstamos según la finalidad

Los préstamos también se pueden clasificar según su finalidad. Algunos de los más comunes son:

- Préstamos personales: destinados a satisfacer necesidades personales, como la compra de un bien o la cancelación de deudas.

- Préstamos hipotecarios: para la adquisición de una vivienda o la reforma de la misma.

- Préstamos empresariales: para financiar actividades empresariales, como la expansión de una empresa o la adquisición de activos.

Tipo de préstamos según la garantía

Los préstamos también se pueden clasificar según la garantía que se ofrece para asegurar el pago. Algunos de los más comunes son:

- Préstamos con garantía: se ofrecen bienes o activos como garantía para asegurar el pago del préstamo.

- Préstamos sin garantía: no se requiere una garantía para obtener el préstamo.

Tipo de préstamos según la duración

Los préstamos también se pueden clasificar según la duración del plazo de pago. Algunos de los más comunes son:

- Préstamos a corto plazo: se caracterizan por tener un plazo de pago breve, generalmente inferior a un año.

- Préstamos a largo plazo: tienen un plazo de pago más prolongado, generalmente superior a un año.

Tipo de préstamos según la tasa de interés

Los préstamos también se pueden clasificar según la tasa de interés que se aplica. Algunos de los más comunes son:

- Préstamos con tipo de interés fijo: la tasa de interés se mantiene constante durante todo el plazo del préstamo.

- Préstamos con tipo de interés variable: la tasa de interés puede variar durante el plazo del préstamo.

Tipo de préstamos según la entidad prestamista

Los préstamos también se pueden clasificar según la entidad que los ofrece. Algunos de los más comunes son:

- Préstamos bancarios: se ofrecen a través de entidades bancarias tradicionales.

- Préstamos de entidades de crédito: se ofrecen a través de entidades de crédito no bancarias, como cooperativas de crédito o sociedades de garantía recíproca.

¿Cómo se clasifican los préstamos?

Los préstamos se clasifican de acuerdo a various características y criterios, que permiten identificar y distinguir entre diferentes tipos de préstamos. A continuación, se presentan algunas de las principales formas de clasificación de los préstamos:

Clasificación por tipo de intereses

Los préstamos se pueden clasificar según el tipo de intereses que se cobran. Existen dos categorías principales:

- Préstamos con interés fijo: En este tipo de préstamos, la tasa de interés se establece al momento de la concesión del préstamo y permanece constante durante toda la vida del préstamo.

- Préstamos con interés variable: En este tipo de préstamos, la tasa de interés puede variar en función de factores externos, como la evolución del mercado o la política monetaria.

Clasificación por plazo de amortización

Los préstamos también se pueden clasificar según el plazo de amortización, que se refiere al período de tiempo durante el cual se devuelve el préstamo. Existen tres categorías principales:

- Préstamos a corto plazo: Estos préstamos tienen un plazo de amortización de menos de un año.

- Préstamos a medio plazo: Estos préstamos tienen un plazo de amortización que va de uno a cinco años.

- Préstamos a largo plazo: Estos préstamos tienen un plazo de amortización que supera los cinco años.

Clasificación por tipo de garantía

Los préstamos también se pueden clasificar según el tipo de garantía que se requiere. Existen dos categorías principales:

- Préstamos con garantía: Estos préstamos requieren una garantía, como una hipoteca o un aval, para asegurar el pago del préstamo.

- Préstamos sin garantía: Estos préstamos no requieren una garantía y se conceden solo en función de la solvencia del deudor.

Clasificación por destino del préstamo

Los préstamos también se pueden clasificar según su destino. Existen varias categorías:

- Préstamos personales: Estos préstamos se conceden para financiar gastos personales, como vacaciones o compras.

- Préstamos hipotecarios: Estos préstamos se conceden para financiar la compra de una vivienda.

- Préstamos empresariales: Estos préstamos se conceden para financiar actividades empresariales.

Clasificación por tipo de prestamista

Los préstamos también se pueden clasificar según el tipo de prestamista. Existen varias categorías:

- Préstamos bancarios: Estos préstamos se conceden por parte de entidades bancarias.

- Préstamos de instituciones financieras: Estos préstamos se conceden por parte de instituciones financieras no bancarias, como cooperativas de crédito.

- Préstamos privados: Estos préstamos se conceden por parte de particulares o empresas que no son instituciones financieras.

¿Qué son los préstamos de amigos y familiares?

Los préstamos de amigos y familiares son acuerdos informales en los que una persona presta dinero a otra sin la intervención de una institución financiera. Estos préstamos suelen ser más flexibles y tienen términos más favorables que los préstamos bancarios, ya que se basan en la confianza y la relación entre las partes involucradas.

Ventajas de los préstamos de amigos y familiares

Las ventajas de los préstamos de amigos y familiares incluyen:

- Flexibilidad en las condiciones: los préstamos de amigos y familiares pueden tener tasas de interés más bajas o períodos de gracia más largos que los préstamos bancarios.

- Rapidez en la aprobación: los préstamos de amigos y familiares suelen ser aprobados más rápidamente que los préstamos bancarios, ya que no requieren la misma cantidad de documentación y trámites.

- Menos requisitos: los préstamos de amigos y familiares no requieren la misma cantidad de requisitos y documentación que los préstamos bancarios.

Desventajas de los préstamos de amigos y familiares

Las desventajas de los préstamos de amigos y familiares incluyen:

- Riesgo de dañar la relación: si el prestatario no puede pagar el préstamo, puede dañar la relación entre las partes involucradas.

- Falta de seguridad: los préstamos de amigos y familiares no ofrecen la misma seguridad que los préstamos bancarios, ya que no están regulados por la ley.

- No hay protección para el prestamista: si el prestatario no puede pagar el préstamo, el prestamista no tiene la misma protección que con un préstamo bancario.

Cómo establecer un préstamo de amigos y familiares

Para establecer un préstamo de amigos y familiares, es importante:

- Establecer términos claros: es importante establecer términos claros y escritos para evitar malentendidos.

- Definir la tasa de interés: es importante definir la tasa de interés y las condiciones de pago.

- Establecer un plan de pago: es importante establecer un plan de pago para asegurarse de que el préstamo sea pagado.

Consecuencias de no pagar un préstamo de amigos y familiares

Las consecuencias de no pagar un préstamo de amigos y familiares pueden incluir:

- Deterioro de la relación: no pagar un préstamo de amigos y familiares puede dañar la relación entre las partes involucradas.

- Pérdida de confianza: no pagar un préstamo de amigos y familiares puede hacer que la otra parte pierda la confianza en la relación.

- Problemas legales: en algunos casos, no pagar un préstamo de amigos y familiares puede llevar a problemas legales.

Alternativas a los préstamos de amigos y familiares

Alternativas a los préstamos de amigos y familiares incluyen:

- Préstamos personales: los préstamos personales son una opción más segura y regulada que los préstamos de amigos y familiares.

- Tarjetas de crédito: las tarjetas de crédito pueden ser una opción más flexible y segura que los préstamos de amigos y familiares.

- Otras opciones de financiamiento: dependiendo de la situación, otras opciones de financiamiento, como los préstamos hipotecarios o los préstamos para pequeñas empresas, pueden ser más adecuadas.

Mas informacion

¿Qué son los préstamos entre pares?

Los préstamos entre pares, también conocidos como Peer-to-Peer Lending (P2P Lending), son una forma de financiamiento donde los individuos o empresas prestan dinero a otros individuos o empresas a través de una plataforma en línea. Esta modalidad de préstamo se caracteriza por eliminar la intermediación de los bancos tradicionales, lo que permite a los prestamistas y prestatarios conectarse directamente y establecer sus propias condiciones de préstamo. Los préstamos entre pares ofrecen una alternativa a los préstamos bancarios tradicionales, ya que permiten a los individuos y empresas acceder a fondos a una tasa de interés más competitiva y con requisitos de elegibilidad más flexibles.

¿Cómo funcionan los préstamos entre pares?

Los préstamos entre pares funcionan a través de plataformas en línea que conectan a los prestamistas con los prestatarios. Estas plataformas suelen tener un proceso de registro y verificación para ambos lados, donde se evalúa la solvencia crediticia y la capacidad de pago de los prestatarios. Una vez que se ha verificado la información, los prestamistas pueden elegir a quién desean prestar dinero y bajo qué condiciones. Los préstamos se dividen en pequeñas partes, llamadas tickets, que se distribuyen entre varios prestamistas. De esta forma, el riesgo se distribuye entre varios inversores, lo que reduce la exposición individual. Los prestatarios, por su parte, reciben el dinero prestado y se comprometen a devolverlo con intereses, que se pagan a los prestamistas a través de la plataforma.

¿Cuáles son los beneficios de los préstamos entre pares?

Los préstamos entre pares ofrecen varios beneficios tanto para los prestamistas como para los prestatarios. Para los prestamistas, los préstamos entre pares ofrecen una tasa de interés más alta que la que se obtendría con una cuenta de ahorro tradicional. Además, los préstamos entre pares permiten a los inversores diversificar su cartera y reducir el riesgo. Para los prestatarios, los préstamos entre pares ofrecen una alternativa más accesible y flexible que los préstamos bancarios tradicionales, con requisitos de elegibilidad más bajos y procesos de solicitud más rápidos. Además, los préstamos entre pares suelen tener tasas de interés más competitivas que las ofrecidas por los bancos.

¿Cuáles son los riesgos de los préstamos entre pares?

Aunque los préstamos entre pares ofrecen varias ventajas, también conllevan algunos riesgos. Uno de los principales riesgos es la default de pago, es decir, que los prestatarios no devuelvan el dinero prestado. Otro riesgo es la pérdida de valor, ya que los préstamos entre pares no están asegurados y no hay garantía de que el prestamista recupere su dinero. Además, los préstamos entre pares pueden estar sujetos a cambios en la regulación, lo que puede afectar la estabilidad de la plataforma y el valor de los préstamos. Es importante que los prestamistas y prestatarios entiendan estos riesgos y tomen medidas para minimizarlos.

Préstamos para estudiantes: subsidios vs no subsidios, descubre la diferencia

Préstamos para estudiantes: subsidios vs no subsidios, descubre la diferencia Revisión de Bestow: pólizas de seguro de vida a término desde $3 al mes

Revisión de Bestow: pólizas de seguro de vida a término desde $3 al mes