¿Qué Es el Endeudamiento? Conceptos y Estrategias de Manejo

En el panorama financiero actual, el endeudamiento es un tema que afecta a millones de personas. Comprender qué es el endeudamiento y cómo manejarlo de manera efectiva es crucial para la salud financiera y el bienestar general. Este artículo explorará los conceptos fundamentales del endeudamiento, sus tipos y las estrategias prácticas para gestionarlo responsablemente. Desde comprender los indicadores de alerta temprana hasta desarrollar planes de pago personalizados, proporcionaremos conocimientos y herramientas valiosas para ayudarlo a navegar por el complejo mundo del endeudamiento y alcanzar la estabilidad financiera.

¿Qué es el Endeudamiento? Conceptos y Estrategias de Manejo

¿Qué es el Endeudamiento?

El endeudamiento es una situación financiera en la que una persona o entidad debe dinero a otra. Esto ocurre cuando se adquiere un préstamo, se utiliza una tarjeta de crédito o se adquieren bienes y servicios a crédito. El endeudamiento puede ser una herramienta útil para lograr objetivos financieros, como comprar una casa o financiar una educación, pero también puede convertirse en una carga pesada si no se maneja de manera responsable.

Tipos de Endeudamiento

Existen diferentes tipos de endeudamiento, cada uno con sus propias características y riesgos:

- Endeudamiento a corto plazo: Se refiere a deudas con plazos de pago menores a un año, como las tarjetas de crédito o las líneas de crédito personales.

- Endeudamiento a largo plazo: Incluye deudas con plazos de pago superiores a un año, como préstamos hipotecarios o préstamos para automóviles.

- Endeudamiento bueno: Se refiere a deudas que se utilizan para adquirir activos que generan ingresos o que aumentan el valor neto, como una inversión en bienes raíces o la financiación de una educación.

- Endeudamiento malo: Se refiere a deudas que se utilizan para adquirir bienes o servicios que no generan ingresos y que pierden valor con el tiempo, como préstamos para compras impulsivas o deudas por gastos de consumo.

- Endeudamiento responsable: Se refiere a la capacidad de pagar las deudas a tiempo y sin dificultades financieras.

Riesgos del Endeudamiento

El endeudamiento puede conllevar varios riesgos, incluyendo:

- Aumento de los intereses: Los intereses acumulados por las deudas pueden aumentar significativamente el costo total del endeudamiento.

- Problemas financieros: Un alto nivel de endeudamiento puede generar dificultades para cubrir los gastos básicos o para ahorrar para el futuro.

- Daño al crédito: El incumplimiento de los pagos de las deudas puede afectar negativamente el puntaje crediticio, dificultando el acceso a nuevos préstamos o tarjetas de crédito.

- Estrés y ansiedad: La preocupación por las deudas puede generar estrés y ansiedad, afectando la salud física y mental.

Estrategias de Manejo del Endeudamiento

Para manejar el endeudamiento de manera responsable, se pueden implementar diferentes estrategias:

- Crear un presupuesto: Un presupuesto detallado permite controlar los ingresos y gastos, identificar áreas donde se puede reducir el endeudamiento.

- Priorizar deudas: Se debe priorizar el pago de las deudas con tasas de interés más altas para minimizar el costo total del endeudamiento.

- Negociar mejores tasas de interés: Es posible negociar con los acreedores para obtener mejores tasas de interés o plazos de pago más flexibles.

- Consolidar deudas: Consolidar varias deudas en un solo préstamo con una tasa de interés más baja puede simplificar el pago y reducir el costo total del endeudamiento.

- Aumentar los ingresos: Buscar nuevas oportunidades laborales o generar ingresos adicionales puede ayudar a acelerar el pago de las deudas.

Consejos para Evitar el Endeudamiento

Existen varias medidas que se pueden tomar para evitar el endeudamiento:

- Evitar compras impulsivas: Reflexionar antes de realizar compras impulsivas y analizar si se trata de un gasto necesario o un deseo.

- Utilizar el efectivo: Utilizar el efectivo en lugar de las tarjetas de crédito ayuda a controlar el gasto y evita el pago de intereses.

- Planificar las compras importantes: Ahorrar para compras importantes, como un automóvil o un viaje, evita la necesidad de recurrir a préstamos.

- Evitar la deuda para el pago de deudas: No utilizar nuevas tarjetas de crédito o préstamos para pagar otras deudas, ya que solo aumenta el problema financiero.

¿Qué es la estrategia de endeudamiento?

La estrategia de endeudamiento es un plan financiero que busca utilizar el crédito de manera estratégica para lograr objetivos específicos. Consiste en la toma de préstamos, créditos o financiamientos con el fin de financiar proyectos, inversiones o cubrir necesidades inmediatas, manteniendo un control estricto sobre el uso de los fondos y el pago de las deudas contraídas.

Tipos de estrategias de endeudamiento

Existen diferentes tipos de estrategias de endeudamiento, dependiendo de los objetivos que se persiguen. Algunas de las más comunes son:

- Estrategia de endeudamiento agresiva: Busca maximizar el uso del crédito para acelerar el crecimiento y la rentabilidad. Se caracteriza por un alto nivel de endeudamiento y una alta tolerancia al riesgo.

- Estrategia de endeudamiento conservadora: Busca minimizar el riesgo financiero, utilizando el crédito de forma moderada y manteniendo un bajo nivel de endeudamiento. Prioriza la estabilidad y la solvencia.

- Estrategia de endeudamiento equilibrada: Busca un punto intermedio entre las estrategias agresiva y conservadora, utilizando el crédito de forma responsable para financiar proyectos rentables y manteniendo un nivel de endeudamiento manejable.

Beneficios de la estrategia de endeudamiento

La estrategia de endeudamiento puede ofrecer varios beneficios, como:

- Acceso a capital adicional para financiar proyectos, inversiones o cubrir necesidades inmediatas.

- Aprovechamiento de oportunidades de negocio que de otra manera no serían posibles sin el uso del crédito.

- Aumento de la rentabilidad al poder invertir en proyectos con un retorno de inversión mayor al costo del financiamiento.

- Flexibilidad financiera para afrontar situaciones imprevistas o aprovechar oportunidades de crecimiento.

Riesgos de la estrategia de endeudamiento

El uso del crédito también conlleva riesgos, como:

- Aumento del riesgo financiero, ya que el incumplimiento de las obligaciones de pago puede generar consecuencias negativas como mora, intereses altos y acciones legales.

- Reducción de la flexibilidad financiera, ya que el pago de las deudas puede limitar la capacidad de invertir en otras oportunidades o afrontar imprevistos.

- Pérdida de control sobre la situación financiera si se adquiere un nivel de endeudamiento difícil de manejar.

Factores a considerar al implementar una estrategia de endeudamiento

Al implementar una estrategia de endeudamiento es importante considerar varios factores, como:

- Capacidad de pago: Asegurarse de que se cuenta con los recursos necesarios para cubrir las obligaciones de pago.

- Objetivos financieros: Definir claramente los objetivos que se persiguen con el uso del crédito.

- Nivel de riesgo: Evaluar la tolerancia al riesgo y elegir las opciones de crédito que mejor se ajusten al perfil de riesgo.

- Tasa de interés: Comparar las opciones de crédito y elegir la que ofrezca la tasa de interés más baja.

- Plazos de pago: Elegir plazos de pago que se ajusten a la capacidad de pago y los objetivos financieros.

¿Cuál es el concepto de endeudamiento?

¿Qué es el endeudamiento?

El endeudamiento es una situación financiera donde un individuo, empresa u organización tiene una deuda pendiente por pagar. Esto significa que ha recibido un préstamo, crédito u otra forma de financiación y aún no ha liquidado el monto total prestado. El endeudamiento implica la obligación de devolver el dinero recibido, generalmente con intereses, dentro de un período de tiempo determinado.

Tipos de endeudamiento

- Deuda personal: Incluye préstamos para automóviles, tarjetas de crédito, préstamos hipotecarios y otros créditos que las personas contraen para financiar gastos personales.

- Deuda empresarial: Comprende préstamos para negocios, créditos comerciales, bonos corporativos y otros tipos de financiamiento que las empresas utilizan para financiar sus operaciones.

- Deuda pública: Es la deuda que tienen los gobiernos nacionales y locales, a menudo emitida en forma de bonos del tesoro o deuda soberana, para financiar gastos públicos como infraestructura o servicios sociales.

Beneficios del endeudamiento

El endeudamiento puede tener beneficios, como:

- Acceso a bienes y servicios: Permitir comprar bienes y servicios que de otra manera no se podrían adquirir de inmediato, como una casa o un automóvil.

- Inversión y crecimiento: Para empresas, los préstamos pueden financiar proyectos de expansión, innovación o adquisiciones, lo que puede generar mayores ganancias a largo plazo.

- Flexibilidad financiera: Proporcionar un colchón financiero para emergencias, gastos inesperados o oportunidades de inversión a corto plazo.

Riesgos del endeudamiento

Sin embargo, el endeudamiento también conlleva riesgos, como:

- Intereses y cargos: El costo del endeudamiento se incrementa con los intereses y otros cargos que se añaden al monto original del préstamo.

- Sobreendeudamiento: Acumular una deuda excesiva que dificulta el pago de las obligaciones, lo que puede llevar a problemas financieros y legales.

- Pérdida de activos: En casos de incumplimiento de pago, los acreedores pueden tomar posesión de activos como casas, automóviles o propiedades, como medida de recuperación de la deuda.

Gestión del endeudamiento

La clave para un endeudamiento responsable es la gestión y el control.

- Presupuesto: Planificar gastos y ingresos para determinar la capacidad de pago y evitar sobreendeudamiento.

- Comparación de opciones: Investigar diferentes tipos de crédito, tasas de interés y condiciones antes de tomar un préstamo.

- Pago responsable: Priorizar el pago de la deuda y realizar los pagos a tiempo para evitar cargos por mora.

¿Qué es manejo de endeudamiento?

¿Qué es el manejo de endeudamiento?

El manejo de endeudamiento es la forma en que una persona o empresa administra sus deudas. Esto incluye planificar el uso del crédito, controlar los gastos, establecer prioridades de pago y negociar con los acreedores para lograr una situación financiera saludable. Un buen manejo de endeudamiento permite evitar la acumulación excesiva de deudas, minimizar el pago de intereses y mantener un buen historial crediticio.

Beneficios del manejo de endeudamiento

- Mejor control financiero: Permite tener una visión clara de las deudas y su impacto en las finanzas personales.

- Reducción de gastos: Ayuda a identificar gastos innecesarios y optimizar el uso del dinero.

- Mejora del historial crediticio: Pagar las deudas a tiempo y de forma responsable aumenta la puntuación crediticia.

- Mayor tranquilidad: Disminuye la ansiedad y el estrés financiero al tener un plan para administrar las deudas.

- Mayor acceso al crédito: Un buen historial crediticio facilita la obtención de préstamos y tarjetas de crédito con mejores condiciones.

Elementos clave del manejo de endeudamiento

- Planificación: Establecer un presupuesto realista que incluya ingresos y egresos, así como las deudas existentes.

- Control de gastos: Identificar y reducir gastos innecesarios para liberar dinero para el pago de deudas.

- Priorización: Determinar el orden de prioridad para el pago de deudas, comenzando por las que tienen intereses más altos.

- Negociación: Buscar opciones para reducir los intereses, cambiar las condiciones de pago o negociar con los acreedores.

- Monitoreo: Revisar periódicamente el progreso del pago de las deudas y ajustar el plan si es necesario.

Estrategias para el manejo de endeudamiento

- Consolidación de deudas: Combinar varias deudas en un solo préstamo con una tasa de interés más baja.

- Métodos de pago: Implementar estrategias como el método de la bola de nieve o el método de la avalancha para pagar deudas de forma eficiente.

- Uso responsable del crédito: Evitar utilizar el crédito para gastos innecesarios y mantener un saldo bajo en las tarjetas de crédito.

- Asesoramiento financiero: Consultar con un experto en finanzas personales para obtener orientación y estrategias personalizadas.

Consejos para un buen manejo de endeudamiento

- Evita el endeudamiento innecesario: Planifica tus compras y evita utilizar el crédito para gastos impulsivos.

- Paga tus deudas a tiempo: Los pagos atrasados pueden generar intereses adicionales y afectar tu historial crediticio.

- Mantén un presupuesto: Controla tus ingresos y gastos para tener un panorama claro de tu situación financiera.

- Aumenta tus ingresos: Busca oportunidades para aumentar tus ingresos y tener más dinero disponible para pagar deudas.

- No te desanimes: El manejo de endeudamiento es un proceso que requiere tiempo y esfuerzo. No te rindas y busca ayuda si la necesitas.

¿Cómo explicar el endeudamiento?

¿Qué es el endeudamiento?

El endeudamiento se refiere a la situación en la que una persona, empresa u organización tiene deudas pendientes con otras entidades. Es decir, deben dinero a otras personas o instituciones, ya sea por préstamos, tarjetas de crédito, hipotecas, etc.

Tipos de endeudamiento

Existen diferentes tipos de endeudamiento, cada uno con sus características particulares:

- Endeudamiento personal: Abarca deudas como préstamos personales, tarjetas de crédito, créditos para la compra de bienes, etc. Se refiere a las deudas que contraen las personas en su vida diaria.

- Endeudamiento empresarial: Se refiere a las deudas que contraen las empresas para financiar su actividad, como préstamos para inversión, líneas de crédito para capital de trabajo, etc.

- Endeudamiento público: Representa las deudas que contrae el Estado para financiar sus gastos, como proyectos de infraestructura, programas sociales, etc.

- Endeudamiento financiero: Se refiere a la emisión de bonos u otros instrumentos de deuda para obtener capital.

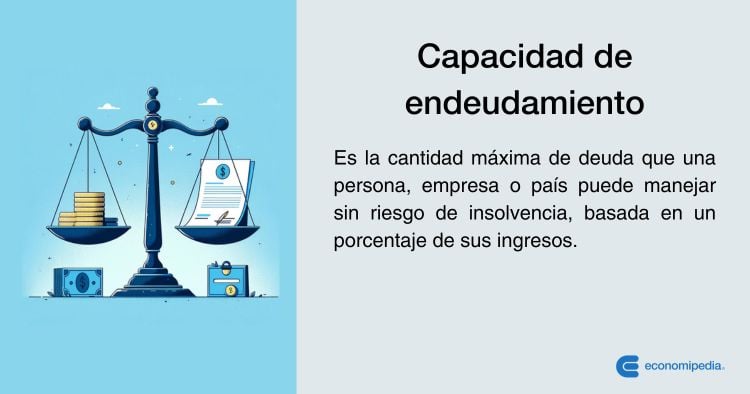

¿Cómo se mide el endeudamiento?

El endeudamiento se puede medir a través de distintos indicadores, entre los más importantes se encuentran:

- Tasa de endeudamiento: Representa la proporción de deuda respecto al patrimonio o los ingresos. Un indicador alto puede señalar un mayor riesgo financiero.

- Cuota de deuda: Indica la cantidad de dinero que se destina al pago de la deuda cada mes. Una cuota alta puede generar dificultades para cumplir con las obligaciones financieras.

- Plazo de la deuda: Se refiere al tiempo que se tiene para pagar la deuda. Un plazo corto puede generar mayor presión financiera.

- Interés de la deuda: Representa el costo financiero de la deuda, es decir, el porcentaje que se debe pagar por el préstamo.

Consecuencias del endeudamiento

El endeudamiento puede tener consecuencias positivas y negativas, dependiendo de su manejo y control:

- Beneficios: El endeudamiento puede servir para financiar proyectos que generan ingresos o mejorar la calidad de vida. También puede ser una herramienta para superar situaciones financieras difíciles.

- Riesgos: Si no se maneja adecuadamente, el endeudamiento puede llevar a la insolvencia, al embargo de bienes o a dificultades para acceder a nuevos préstamos.

¿Cómo gestionar el endeudamiento?

Para evitar problemas financieros relacionados al endeudamiento, es importante llevar una gestión responsable:

- Controlar el presupuesto: Realizar un seguimiento de los ingresos y gastos para identificar áreas de ahorro o reducción de gastos.

- Planificar el endeudamiento: Analizar las necesidades, evaluar las opciones de crédito y elegir la que mejor se ajusta al perfil de riesgo y a la capacidad de pago.

- Pagar las deudas a tiempo: Evitar atrasos en los pagos para evitar intereses y recargos.

- Diversificar las fuentes de financiamiento: No depender de un solo tipo de crédito para evitar la concentración del riesgo.

Mas informacion

¿Qué es el endeudamiento?

El endeudamiento se refiere a la situación en la que una persona o entidad tiene una deuda pendiente con otra persona o entidad. Esto implica un compromiso financiero en el que se debe pagar una cantidad determinada de dinero en un plazo específico. El endeudamiento puede ser voluntario, como un préstamo para comprar una casa, o involuntario, como una deuda por un accidente.

Es importante destacar que el endeudamiento no es intrínsecamente negativo. Puede ser una herramienta útil para financiar proyectos importantes, como la educación o la compra de una vivienda. Sin embargo, es crucial mantener un endeudamiento controlado para evitar caer en una espiral de deudas que puede generar problemas financieros y emocionales.

¿Qué tipos de endeudamiento existen?

Existen diferentes tipos de endeudamiento, dependiendo del origen y la finalidad de la deuda. Algunos de los más comunes son:

Endeudamiento por consumo: Se refiere a las deudas contraídas para adquirir bienes y servicios para el consumo personal, como compras con tarjeta de crédito, préstamos personales o créditos al consumo.

Endeudamiento hipotecario: Se refiere a los préstamos que se obtienen para la compra de una vivienda.

Endeudamiento estudiantil: Se refiere a los préstamos que se obtienen para financiar estudios universitarios o de posgrado.

Endeudamiento empresarial: Se refiere a las deudas contraídas por empresas para financiar su actividad, como préstamos para capital de trabajo, inversiones o expansión.

Cada tipo de endeudamiento tiene sus propias características y riesgos, por lo que es importante comprender las diferencias y elegir las opciones que se ajusten a las necesidades y posibilidades de cada persona o empresa.

¿Cómo puedo manejar mi endeudamiento de manera efectiva?

El manejo efectivo del endeudamiento requiere disciplina financiera y un plan estratégico. Algunas estrategias útiles para controlar las deudas son:

Elaborar un presupuesto: Esto permite tener un panorama claro de los ingresos y gastos, identificando las áreas en las que se puede reducir el gasto.

Priorizar las deudas: Es importante enfocarse en pagar primero las deudas con tasas de interés más altas, ya que estas generan un mayor costo financiero.

Negociar con los acreedores: En algunos casos, se puede negociar con los acreedores para obtener mejores condiciones de pago, como una reducción de la tasa de interés o un plazo más extenso.

Consolidar las deudas: Esto implica reunir varias deudas en un solo préstamo con una tasa de interés más baja, lo que facilita la administración y el pago.

Evitar nuevos endeudamientos: Es crucial evitar incurrir en nuevas deudas mientras se intenta controlar las existentes.

¿Qué consecuencias negativas puede tener el endeudamiento?

Un endeudamiento excesivo puede tener consecuencias negativas importantes, tanto a nivel personal como financiero. Entre las principales consecuencias se encuentran:

Estrés financiero: El peso de las deudas puede generar ansiedad y preocupación por la situación económica.

Pérdida de libertad financiera: Las deudas limitan la capacidad para tomar decisiones financieras, como realizar inversiones o afrontar gastos inesperados.

Deterioro del historial crediticio: Un endeudamiento excesivo o un incumplimiento en los pagos puede afectar negativamente el historial crediticio, dificultando el acceso a futuros préstamos.

Problemas legales: En caso de incumplimiento de los pagos, se pueden enfrentar acciones legales por parte de los acreedores.

Daño a las relaciones personales: Las deudas pueden generar conflictos y tensiones en las relaciones familiares o de pareja.

Es importante ser consciente de los riesgos del endeudamiento y tomar medidas para prevenir situaciones que puedan generar problemas financieros.

Lo Básico que Debes Saber Sobre Finanzas: Guía para Principiantes

Lo Básico que Debes Saber Sobre Finanzas: Guía para Principiantes 4 lecciones que aprender al estar endeudado

4 lecciones que aprender al estar endeudado Formas sencillas de refinanciar deuda de tarjetas de crédito

Formas sencillas de refinanciar deuda de tarjetas de crédito