Presupuestos para quienes odian presupuestar

El presupuesto, una palabra que muchos consideran sinónimo de restricción, limitación y, sobre todo, aburrimiento. Sin embargo, es fundamental para tener control sobre nuestras finanzas y alcanzar nuestros objetivos. A pesar de su importancia, muchos se sienten abrumados al tener que crear y gestionar un presupuesto, lo que puede generar estrés y desánimo. En este artículo, vamos a explorar algunas formas de crear un presupuesto que no sea una carga, sino una herramienta útil y fácil de manejar, para que puedas disfrutar de la paz de mente que viene con tener tus finanzas bajo control.

Presupuestos para quienes odian presupuestar: Cómo hacerlo de manera efectiva

Crear un presupuesto puede ser un proceso tedioso y aburrido para muchos, pero es una herramienta fundamental para mantener el control sobre tus finanzas y alcanzar tus objetivos económicos. A continuación, te presentamos algunos consejos y trucos para crear un presupuesto que se ajuste a tus necesidades y te ayude a ahorrar dinero.

1. Establece tus objetivos financieros

Antes de crear un presupuesto, debes establecer tus objetivos financieros. ¿Qué es lo que quieres lograr? ¿Quieres ahorrar para una emergencia, pagar una deuda o invertir en un activo? Al tener claros tus objetivos, podrás crear un presupuesto que se centre en alcanzarlos.

2. Identifica tus ingresos y gastos

Para crear un presupuesto realista, debes identificar tus ingresos y gastos mensuales. Anota todos tus ingresos, incluyendo tu salario, bonificaciones y cualquier otra fuente de ingresos. Luego, anota todos tus gastos, incluyendo gastos fijos como alquiler, servicios públicos y alimentos, así como gastos variables como entretenimiento y compras personales.

| Ingresos | Gastos |

|---|---|

| Salario: $4,000 | Alquiler: $1,500 |

| Bonificaciones: $500 | Servicios públicos: $150 |

| Otras fuentes: $1,000 | Alimentos: $800 |

3. Asigna categorías a tus gastos

Una vez que hayas identificado tus ingresos y gastos, asigna categorías a tus gastos. Las categorías comunes incluyen:

Gastos fijos: alquiler, servicios públicos, alimentos, transporte, etc.

Gastos variables: entretenimiento, compras personales, viajes, etc.

Ahorro: ahorro para emergencias, ahorro para objetivos específicos, etc.

4. Establece límites para cada categoría

Una vez que hayas asignado categorías a tus gastos, establece límites para cada categoría. Esto te ayudará a mantener el control sobre tus gastos y a asegurarte de que no te excedas en una categoría en particular.

5. Revisa y ajusta tu presupuesto regularmente

Tu presupuesto no es una herramienta estática, es importante revisar y ajustar tu presupuesto regularmente para asegurarte de que se ajuste a tus necesidades cambiantes. Revisa tus ingresos y gastos mensuales y haz ajustes según sea necesario.

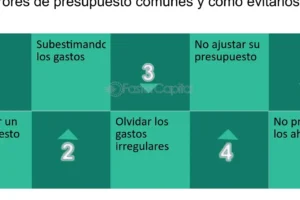

¿Qué riesgos implica no llevar un presupuesto?

No llevar un presupuesto implica varios riesgos que pueden afectar negativamente la economía personal o empresarial. A continuación, se presentan algunos de los riesgos más importantes:

Riesgo de endeudamiento

No tener un presupuesto puede llevar a una mayor deuda, ya que no se tiene un control efectivo sobre los gastos. Esto puede generar un círculo vicioso de deuda que puede ser difícil de salir. Al no tener un plan financiero claro, es fácil caer en la tentación de gastar más de lo que se tiene, lo que puede generar una mayor deuda.

- Deuda en tarjetas de crédito: Sin un presupuesto, es fácil gastar más de lo que se tiene disponible en la tarjeta de crédito, lo que puede generar intereses y cargos adicionales.

- Préstamos personales: La falta de un presupuesto puede llevar a tomar préstamos personales para cubrir gastos imprevistos, lo que puede generar intereses y cargos adicionales.

- Deuda hipotecaria: No tener un presupuesto puede llevar a una mayor deuda hipotecaria, lo que puede generar un mayor estrés financiero.

Riesgo de imprevisibilidad

No tener un presupuesto puede llevar a una imprevisibilidad en los gastos, lo que puede generar un estrés financiero adicional. Al no tener un plan financiero claro, es difícil predecir los gastos futuros, lo que puede generar una sensación de incertidumbre.

- Gastos imprevistos: Sin un presupuesto, es difícil predecir los gastos imprevistos, como reparaciones en el hogar o gastos médicos inesperados.

- Falta de ahorro: La falta de un presupuesto puede llevar a no ahorrar lo suficiente para los gastos futuros, lo que puede generar una mayor dependencia de la deuda.

- No alcanzar metas financieras: No tener un presupuesto puede hacer que sea difícil alcanzar metas financieras, como ahorrar para una emergencia o invertir en un proyecto.

Riesgo de malgastar dinero

No tener un presupuesto puede llevar a malgastar dinero en gastos innecesarios o impopulares. Al no tener un plan financiero claro, es fácil caer en la tentación de gastar dinero en cosas que no son esenciales.

- Compras impulsivas: Sin un presupuesto, es fácil caer en compras impulsivas que pueden no ser necesarias o priorizadas.

- Gastos innecesarios: La falta de un presupuesto puede llevar a gastar dinero en cosas que no son esenciales, como ropa o accesorios caros.

- No ahorrar en gastos fijos: No tener un presupuesto puede hacer que sea difícil ahorrar en gastos fijos, como la renta o los servicios públicos.

Riesgo de no alcanzar la estabilidad financiera

No tener un presupuesto puede llevar a no alcanzar la estabilidad financiera, lo que puede generar un estrés financiero adicional. Al no tener un plan financiero claro, es difícil alcanzar la estabilidad financiera a largo plazo.

- No ahorrar para la jubilación: La falta de un presupuesto puede hacer que sea difícil ahorrar para la jubilación, lo que puede generar una mayor dependencia de la seguridad social.

- No invertir en activos: No tener un presupuesto puede hacer que sea difícil invertir en activos, como propiedades o acciones, lo que puede generar una mayor estabilidad financiera.

- No tener un colchón financiero: No tener un presupuesto puede hacer que sea difícil tener un colchón financiero para cubrir gastos imprevistos, lo que puede generar una mayor inestabilidad financiera.

Riesgo de pérdida de oportunidades

No tener un presupuesto puede llevar a perder oportunidades de invertir o ahorrar dinero. Al no tener un plan financiero claro, es difícil identificar oportunidades de inversión o ahorro.

- No aprovechar ofertas financieras: Sin un presupuesto, es difícil aprovechar ofertas financieras, como tasas de interés bajos o promociones de inversiones.

- No ahorrar en impuestos: La falta de un presupuesto puede hacer que sea difícil ahorrar en impuestos, lo que puede generar una mayor carga tributaria.

- No invertir en educación financiera: No tener un presupuesto puede hacer que sea difícil invertir en educación financiera, lo que puede generar una mayor conciencia financiera.

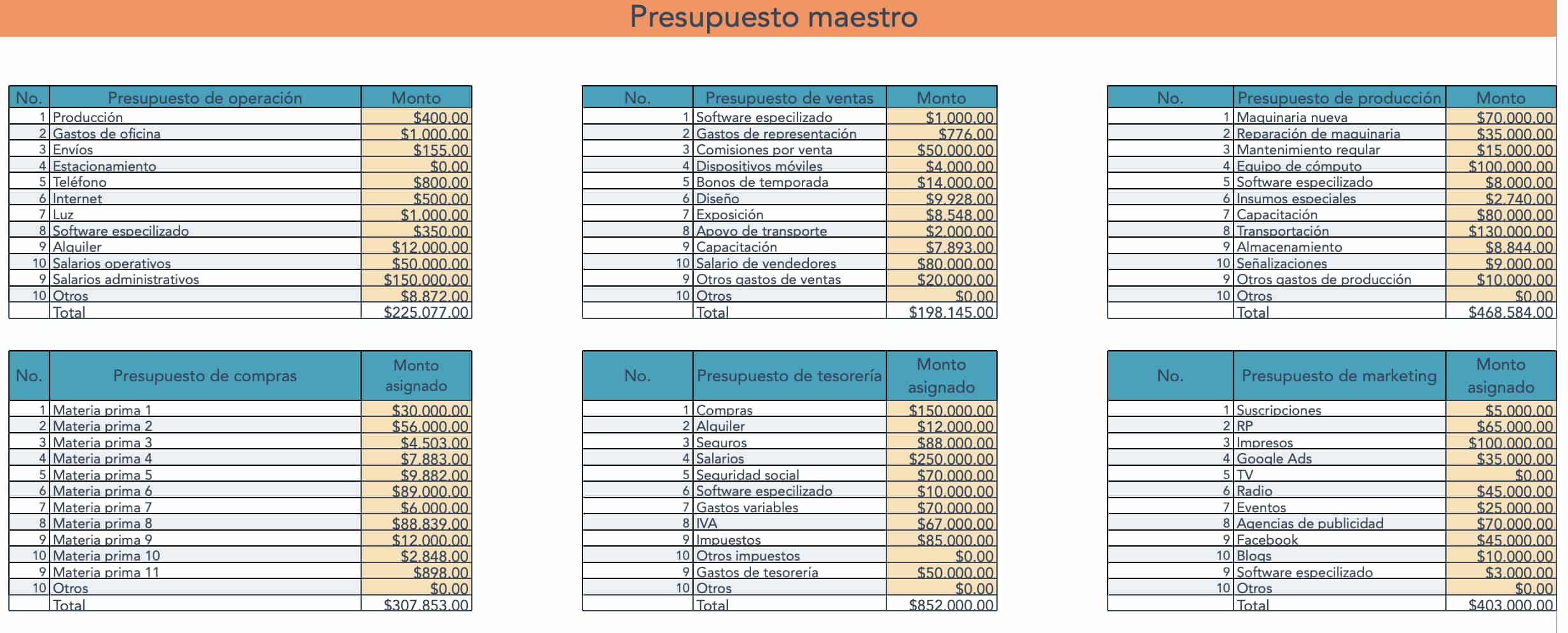

¿Qué elementos se consideran para presupuestar?

Cuando se trata de presupuestar, se consideran varios elementos para asegurar que se cubran todos los gastos y se establezcan metas financieras realistas. A continuación, se presentan algunos de los elementos más importantes que se consideran al presupuestar.

1. Ingresos

Los ingresos son la base del presupuesto, ya que determinan la cantidad de dinero disponible para gastar. Al considerar los ingresos, se deben tener en cuenta fuentes como:

- Sueldo: el ingreso regular procedente del trabajo.

- Inversiones: los rendimientos de inversiones, como acciones o bienes raíces.

- Intereses: los intereses generados por depósitos bancarios o bonos.

2. Gastos fijos

Los gastos fijos son aquellos que se pagan regularmente y no cambian de mes en mes. Algunos ejemplos de gastos fijos son:

- Renta: el costo mensual de alquiler o hipoteca.

- Servicios básicos: agua, luz, gas, internet y otros servicios esenciales.

- Seguros: seguros de vida, salud, auto y hogar.

3. Gastos variables

Los gastos variables son aquellos que pueden cambiar de mes en mes. Algunos ejemplos de gastos variables son:

- Comida: gastos en restaurantes, supermercados y otros establecimientos de comida.

- Entretenimiento: gastos en actividades recreativas, como conciertos, películas y viajes.

- Ropa y accesorios: gastos en ropa, zapatos y accesorios.

4. Ahorros

El ahorro es una parte importante del presupuesto, ya que permite guardar dinero para el futuro. Algunos objetivos de ahorro comunes son:

- Ahorro de emergencia: ahorro para cubrir gastos inesperados.

- Ahorro para metas a largo plazo: ahorro para lograr objetivos como comprarse una casa o jubilarse temprano.

- Ahorro para educación: ahorro para financiar la educación de hijos o para mejorar las habilidades personales.

5. Deudas

Las deudas son una parte importante del presupuesto, ya que pueden afectar la capacidad de ahorro y gasto. Algunos tipos de deudas comunes son:

- Tarjetas de crédito: deudas acumuladas en tarjetas de crédito.

- Préstamos personales: préstamos tomados para financiar gastos personales.

- Hipotecas: deudas relacionadas con la compra de una casa.

¿Qué pasa si no se tiene un presupuesto?

No tener un presupuesto puede generar una serie de problemas financieros y de planificación en la gestión de un proyecto, una empresa o incluso en la vida personal. En ausencia de un presupuesto, no se tiene una visión clara de los gastos y las inversiones, lo que puede llevar a una mala gestión de los recursos y a una falta de control sobre los gastos.

Problemas de liquidez

Al no tener un presupuesto, no se tiene un control efectivo sobre los gastos y los ingresos, lo que puede llevar a problemas de liquidez. Esto se traduce en la incapacidad de pagar las facturas y los gastos necesarios, lo que puede generar una serie de problemas, como la acumulación de deudas y la pérdida de la confianza de los proveedores y los acreedores.

Ineficiencia en la gestión de los recursos

La falta de un presupuesto impide una distribución eficiente de los recursos, lo que puede llevar a una mala asignación de los mismos. Esto puede generar una serie de problemas, como la sobreinversión en algunos ámbitos y la falta de recursos en otros. Por ejemplo:

- Falta de recursos humanos en áreas críticas, lo que puede afectar la productividad y la eficiencia.

- Sobrecarga de trabajo en algunos departamentos, lo que puede generar estrés y burned out.

- Falta de infraestructura y tecnología adecuada, lo que puede afectar la competitividad y la productividad.

Falta de objetivos claros

Un presupuesto permite establecer objetivos claros y medibles, lo que ayuda a enfocar los esfuerzos y los recursos en la consecución de los mismos. Sin un presupuesto, no se tienen objetivos claros, lo que puede generar una falta de dirección y de enfoque.

Problemas de toma de decisiones

La falta de un presupuesto impide una toma de decisiones informada y basada en datos, lo que puede generar decisiones arbitrarias y no basadas en la realidad. Esto puede llevar a una serie de problemas, como la toma de decisiones impopulares o la falta de apoyo de los stakeholders.

Riesgos financieros

No tener un presupuesto puede generar una serie de riesgos financieros, como la acumulación de deudas, la pérdida de la confianza de los inversores y la falta de liquidez. Esto puede llevar a una serie de problemas, como la quiebra o la intervención de los acreedores.

¿Cuántos tipos de presupuestos existen?

Existen varios tipos de presupuestos, cada uno con su propio enfoque y objetivo. A continuación, se presentan algunos de los más comunes:

Tipos de presupuestos según su alcance

Existen presupuestos que se enfocan en una área específica de la empresa, mientras que otros abarcan toda la organización. En este sentido, se pueden distinguir:

- Presupuesto de departamento: se centra en una área específica de la empresa, como finanzas, marketing o recursos humanos.

- Presupuesto de proyecto: se enfoca en un proyecto específico, como la lanzamiento de un nuevo producto o la implementación de un sistema de gestión.

- Presupuesto empresarial: abarca toda la organización y establece objetivos financieros para la empresa en su conjunto.

Tipos de presupuestos según su flexibilidad

Los presupuestos también se pueden clasificar según su flexibilidad en cuanto a los cambios en los ingresos o gastos. En este sentido, se pueden distinguir:

- Presupuesto flexible: se ajusta a los cambios en los ingresos o gastos, permitiendo así adaptarse a las condiciones cambiantes del mercado.

- Presupuesto rígido: no se ajusta a los cambios en los ingresos o gastos, y se enfoca en alcanzar objetivos financieros específicos.

Tipos de presupuestos según su enfoque

Los presupuestos también se pueden clasificar según su enfoque en cuanto a los objetivos financieros. En este sentido, se pueden distinguir:

- Presupuesto de ingresos: se enfoca en maximizar los ingresos y minimizar los gastos.

- Presupuesto de gastos: se enfoca en minimizar los gastos y maximizar los ingresos.

Tipos de presupuestos según su período de tiempo

Los presupuestos también se pueden clasificar según su período de tiempo. En este sentido, se pueden distinguir:

- Presupuesto anual: se establece para un período de un año y se utiliza para planificar los gastos y objetivos financieros para ese año.

- Presupuesto plurianual: se establece para un período de varios años y se utiliza para planificar los gastos y objetivos financieros a largo plazo.

Tipos de presupuestos según su forma de elaboración

Los presupuestos también se pueden clasificar según su forma de elaboración. En este sentido, se pueden distinguir:

- Presupuesto basado en objetivos: se establece en función de los objetivos financieros y estratégicos de la empresa.

- Presupuesto basado en tendencias: se establece en función de las tendencias históricas de la empresa y del mercado.

Mas informacion

¿Por qué es tan importante crear un presupuesto?

Crear un presupuesto es fundamental para tener control sobre tus finanzas y alcanzar tus objetivos financieros. Un presupuesto te permite identificar tus ingresos y gastos, y priorizar tus gastos para asegurarte de que estás asignando tus recursos de manera efectiva. Sin un presupuesto, es fácil caer en la trampa de gastar dinero de manera impulsiva o innecesaria, lo que puede llevar a problemas financieros a largo plazo. Al crear un presupuesto, puedes establecer metas financieras claras, como ahorrar para una emergencia o pagar deudas, y trabajar hacia ellas de manera efectiva.

¿Cómo puedo crear un presupuesto si no tengo experiencia en finanzas?

Crear un presupuesto no requiere experiencia en finanzas, solo dedicación y honestidad contigo mismo. Primero, debes revisar tus gastos del mes pasado para entender dónde se va tu dinero. Luego, clasifica tus gastos en categorías, como comida, transporte, vivienda y entretenimiento. A continuación, establece metas financieras para cada categoría, como reducir tus gastos en comida o ahorrar más para una emergencia. Finalmente, asigna un monto específico para cada categoría y monitorea tus gastos para asegurarte de que estás en línea con tus metas. Recuerda, la clave es ser realista y flexible, ya que tus necesidades y prioridades pueden cambiar con el tiempo.

¿Cómo puedo mantenerme motivado para seguir mi presupuesto?

Mantenerse motivado para seguir un presupuesto puede ser un desafío, pero hay algunas estrategias que pueden ayudarte. Primero, celebra tus éxitos, no importa cuán pequeños sean. Si logras ahorrar un poco más de lo que esperabas o reducir tus gastos en una categoría, reconoce tu logro y recompénsate de alguna manera. Además, busca apoyo de amigos o familiares que también estén trabajando en sus finanzas. Puedes compartir tus metas y progresos con ellos y obtener retroalimentación valiosa. Finalmente, revisa y ajusta tu presupuesto regularmente para asegurarte de que se alinea con tus metas y prioridades actuales.

¿Qué puedo hacer si me doy cuenta de que mi presupuesto no está funcionando?

Si te das cuenta de que tu presupuesto no está funcionando, no te desanimes. En lugar de eso, analiza qué está saliendo mal y ajusta tu enfoque. Pregúntate: ¿Estoy siendo realista con mis ingresos y gastos? ¿Estoy asignando demasiado dinero a una categoría y no lo suficiente a otra? ¿Hay algún gasto que pueda reducir o eliminar? Una vez que hayas identificado el problema, revisa y ajusta tu presupuesto para asegurarte de que se alinea con tus necesidades y prioridades actuales. Recuerda, un presupuesto no es una herramienta rígida, sino una guía flexible que te ayuda a alcanzar tus metas financieras.

6 formas inesperadas de ahorrar dinero

6 formas inesperadas de ahorrar dinero Tres formas de avanzar con préstamos personales

Tres formas de avanzar con préstamos personales El secreto mejor guardado para pagar tus deudas rápidamente

El secreto mejor guardado para pagar tus deudas rápidamente