Presupuestos cuando estás en quiebra

En un momento u otro, muchos de nosotros hemos enfrentado la difícil situación de encontrarnos en quiebra. La falta de liquidez y la acumulación de deudas pueden generar un estrés emocional y financiero que parece insuperable. Sin embargo, es precisamente en estos momentos cuando es fundamental tener un presupuesto claro y realista. Un presupuesto bien estructurado puede ser la herramienta clave para salir de la quiebra y comenzar a reconstruir nuestra situación financiera. En este artículo, exploraremos consejos y estrategias para crear un presupuesto efectivo mientras estás en quiebra.

Administración de Presupuestos en Situaciones de Quiebra

La administración de presupuestos es crucial en cualquier situación, pero cuando se está en quiebra, es especialmente importante. En este artículo, vamos a abordar consejos y estrategias para administrar tus finanzas personales en momentos de crisis económica.

Análisis de Ingresos y Gastos

Para crear un presupuesto efectivo, es fundamental analizar tus ingresos y gastos. Haz una lista de todos tus ingresos mensuales, incluyendo salario, inversiones, intereses y cualquier otra fuente de ingresos. Luego, haz una lista de tus gastos mensuales, incluyendo alquiler, servicios públicos, comida, transporte, deudas y cualquier otro gasto.

| Ingresos | Gastos |

|---|---|

| Salario | Alquiler |

| Inversiones | Servicios públicos |

| Intereses | Comida |

| Otras fuentes | Transporte |

Priorización de Gastos

Una vez que hayas identificado tus ingresos y gastos, es hora de priorizar. Identifica los gastos esenciales, como alquiler, servicios públicos y comida, y asegúrate de pagarlos primero. Luego, prioriza tus deudas, empezando por las de mayor interés. Finalmente, asigna fondos para gastos no esenciales, como entretenimiento y vacaciones.

Creación de un Presupuesto de Emergencia

Un presupuesto de emergencia es una reserva de fondos para situaciones impredecibles, como pérdida de empleo o enfermedad. Asegúrate de ahorrar al menos tres meses de gastos esenciales en una cuenta de ahorro líquida.

Negociación con Acreedores

Si tienes deudas, es importante negociar con tus acreedores para reducir pagos o intereses. Comunícate con ellos y explícales tu situación financiera. Pueden estar dispuestos a trabajar contigo para encontrar una solución.

Revisión y Ajuste del Presupuesto

Un presupuesto no es un documento estático, sino que requiere revisiones y ajustes constantes. Revisa tus ingresos y gastos regularmente y ajusta tu presupuesto según sea necesario. Asegúrate de celebrar tus logros y identificar áreas de mejora.

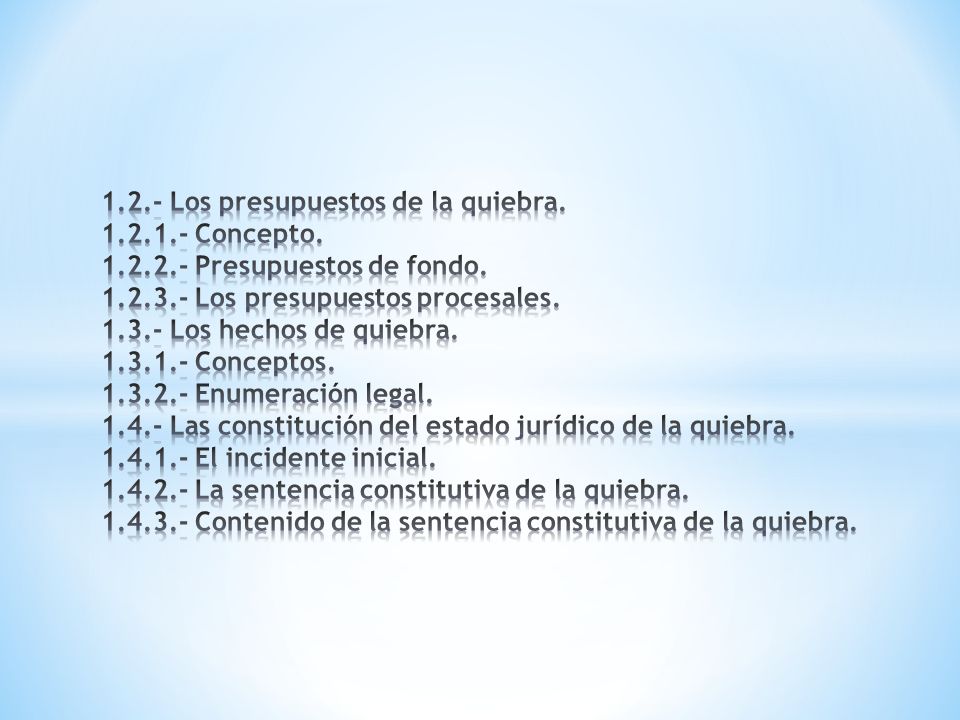

¿Cuáles son los presupuestos de quiebra?

Los presupuestos de quiebra se refieren a los requisitos o condiciones que deben cumplirse para que una empresa o persona natural pueda ser declarada en quiebra. Estos presupuestos varían según la legislación vigente en cada país, pero a continuación se presentan los más comunes:

Insolvencia

La insolvencia es el estado en el que una empresa o persona natural no puede pagar sus deudas cuando vencen. Para determinar la insolvencia, se analizan los activos y pasivos de la empresa o persona natural, y se verifica si los activos son suficientes para cubrir los pasivos.

Cesación de pagos

La cesación de pagos se refiere a la situación en la que una empresa o persona natural deja de pagar sus deudas. Esto puede deberse a una falta de liquidez, una mala gestión financiera o una serie de deudas impagables.

Inhabilidad para pagar deudas

La inhabilidad para pagar deudas se produce cuando una empresa o persona natural no puede pagar sus deudas a pesar de tener activos suficientes. Esto puede deberse a una mala gestión financiera, una falta de liquidez o una carga financiera excesiva.

Falta de activos líquidos

La falta de activos líquidos se refiere a la situación en la que una empresa o persona natural no tiene activos que puedan ser fácilmente convertidos en efectivo para pagar sus deudas. Esto puede deberse a una inversión excesiva en activos fijos o a una falta de liquidez en general.

Deudas vencidas

Las deudas vencidas son aquellas que han alcanzado su fecha de vencimiento y no han sido pagadas. La presencia de deudas vencidas es un indicador clave de la insolvencia de una empresa o persona natural.

- Deudas con proveedores

- Deudas con empleados

- Deudas con instituciones financieras

¿Cuáles son los costos de la quiebra?

Los costos de la quiebra pueden ser significativos y afectar negativamente la situación financiera de una empresa o individuo. Estos costos pueden incluir:

Costos directos

Los costos directos de la quiebra incluyen los gastos asociados con el proceso de quiebra en sí mismo, como:

- Honorarios de abogados y consultores: los costos de contratar a profesionales para que te ayuden a navegar el proceso de quiebra.

- Cargos de tribunal: los costos de presentar documentos y realizar trámites en el tribunal.

- Costos de notificación: los costos de notificar a los acreedores y otras partes interesadas sobre la quiebra.

Costos indirectos

Los costos indirectos de la quiebra pueden incluir:

- Pérdida de valor de la marca: la quiebra puede dañar la reputación de una empresa y reducir su valor.

- Pérdida de clientes y proveedores: la quiebra puede hacer que los clientes y proveedores pierdan la confianza en la empresa y busquen alternativas.

- Costos de reorganización: la quiebra puede requerir una reorganización completa de la empresa, lo que puede ser costoso.

Costos emocionales

La quiebra también puede tener un impacto emocional en los propietarios y empleados de la empresa, incluyendo:

- Estres y ansiedad: la quiebra puede generar un alto nivel de estrés y ansiedad en los involucrados.

- Pérdida de autoestima: la quiebra puede afectar negativamente la autoestima y la confianza en uno mismo.

- Problemas de salud mental: la quiebra puede aumentar el riesgo de problemas de salud mental, como la depresión y la ansiedad.

Costos financieros a largo plazo

La quiebra también puede tener un impacto financiero a largo plazo, incluyendo:

- Dificultad para obtener crédito: la quiebra puede hacer que sea más difícil obtener crédito en el futuro.

- Mayor costo de capital: la quiebra puede aumentar el costo de capital para la empresa en el futuro.

- Limitaciones en la toma de decisiones: la quiebra puede limitar la capacidad de la empresa para tomar decisiones financieras y estratégicas.

Costos de oportunidad

La quiebra también puede tener un costo de oportunidad, ya que la empresa puede perder oportunidades de crecimiento y desarrollo debido a la falta de recursos y la mala reputación.

¿Quién cobra primero en caso de quiebra?

En caso de quiebra, la prioridad de cobro se establece según la naturaleza de los créditos y la legislación vigente. En general, los acreedores con garantías reales, como hipotecas o prendas, tienen prioridad sobre los acreedores quirografarios (sin garantías).

Créditos con privilegio especial

En este grupo se encuentran los créditos que gozan de un privilegio especial, es decir, tienen una prioridad absoluta en el cobro. Estos créditos incluyen:

- Créditos laborales: los salarios y prestaciones sociales adeudadas a los trabajadores.

- Créditos fiscales: los impuestos y contribuciones adeudadas al fisco.

- Créditos por daños y perjuicios: los daños y perjuicios causados a terceros.

Créditos con garantía real

Estos créditos tienen prioridad en el cobro debido a la existencia de una garantía real, como una hipoteca o prenda, que asegura el pago. Incluyen:

- Hipotecas: los créditos garantizados por una hipoteca sobre un bien inmueble.

- Prendas: los créditos garantizados por una prenda sobre un bien mueble.

Créditos quirografarios

Estos créditos no tienen garantía real y, por lo tanto, tienen una prioridad menor en el cobro. Incluyen:

- Créditos comerciales: los créditos surgidos de operaciones comerciales.

- Créditos por servicios: los créditos por servicios prestados.

- Créditos por suministros: los créditos por suministros de bienes y servicios.

Procedimiento de pago

En caso de quiebra, el procedimiento de pago se lleva a cabo de la siguiente manera:

- Se pagan los créditos con privilegio especial.

- Se pagan los créditos con garantía real.

- Se pagan los créditos quirografarios, en función de la fecha de inscripción.

Consecuencias para los acreedores

En caso de quiebra, los acreedores deben adaptarse a la nueva situación y esperar a que se liquide la masa activa del deudor. Es importante que los acreedores estén informados sobre el procedimiento de pago y los plazos establecidos para recibir su crédito.

¿Qué pasa cuando una persona se declara en quiebra?

Cuando una persona se declara en quiebra, se produce un proceso legal que busca proteger a los deudores de las acreencias que no pueden pagar y darles una oportunidad para empezar de nuevo. En este proceso, el deudor solicita la protección de la corte y se compromete a entregar todos sus bienes y activos para pagar a los acreedores. A continuación, se presentan los pasos que se llevan a cabo cuando una persona se declara en quiebra.

Requisitos para declararse en quiebra

Para declararse en quiebra, el deudor debe cumplir con ciertos requisitos, como:

- Tener deudas que superen sus activos.

- No poder pagar sus deudas según lo estipulado.

- No haber cometido fraude ni haber ocultado bienes.

Es importante mencionar que cada país tiene sus propias leyes y regulaciones sobre quiebra, por lo que es recomendable consultar con un abogado especializado en la materia.

Tipos de quiebra

Existen varios tipos de quiebra, dependiendo de la situación del deudor y de las leyes del país. Algunos de los más comunes son:

- Quiebra líquida: se vende todo lo que el deudor posee para pagar a los acreedores.

- Quiebra reorganizativa: el deudor puede mantener algunos de sus bienes y negocios, pero debe presentar un plan para pagar a los acreedores.

- Quiebra personal: se aplica a personas físicas que no pueden pagar sus deudas.

Consecuencias de declararse en quiebra

La quiebra puede tener varias consecuencias, como:

- Daño al crédito: la quiebra se registra en la historia crediticia del deudor, lo que puede afectar su capacidad para obtener créditos en el futuro.

- Pérdida de bienes: el deudor puede perder algunos de sus bienes y activos.

- Repercusiones emocionales: la quiebra puede generar estrés y ansiedad en el deudor y su familia.

Es importante tener en cuenta que la quiebra no es una solución fácil, pero puede ser la única opción para algunos deudores.

Beneficios de declararse en quiebra

Aunque la quiebra puede tener consecuencias negativas, también tiene algunos beneficios, como:

- Protección de la corte: el deudor se protege de las acciones de los acreedores.

- Posibilidad de empezar de nuevo: la quiebra puede dar al deudor una oportunidad para empezar de nuevo y crear un plan financiero más sostenible.

- Reducción de deudas: en algunos casos, la quiebra puede reducir la cantidad de deudas que el deudor debe pagar.

Alternativas a la quiebra

Antes de declararse en quiebra, es importante considerar algunas alternativas, como:

- Negociar con los acreedores: el deudor puede tratar de llegar a un acuerdo con sus acreedores para pagar una cantidad menor.

- Consolidar deudas: el deudor puede consolidar sus deudas en un solo pago mensual más asequible.

- Ayuda financiera: el deudor puede buscar ayuda financiera de un asesor o un servicio de asesoramiento crediticio.

Es importante mencionar que cada situación es única, y lo que funciona para una persona no funcionará necesariamente para otra.

Mas informacion

¿Qué es un presupuesto cuando estás en quiebra y por qué es importante?

Un presupuesto cuando estás en quiebra es una herramienta fundamental para reorganizar tus finanzas y salir del ciclo de deuda. Se trata de un plan detallado que te permite identificar tus ingresos y gastos, y así priorizar tus pagos y reducir tus deudas. Un buen presupuesto te ayudará a controlar tus gastos y a ahorrar dinero, lo que a su vez te permitirá recuperar tu estabilidad financiera. Al crear un presupuesto, podrás identificar áreas donde puedes ahorrar y reducir tus gastos innecesarios, lo que te permitirá destinar más dinero a pagar tus deudas.

¿Cómo se crea un presupuesto cuando estás en quiebra?

Crear un presupuesto cuando estás en quiebra puede parecer un proceso abrumador, pero sigue estos pasos para hacerlo de manera efectiva. Primero, anota todos tus ingresos, incluyendo tu salario, cualquier otro ingreso regular y cualquier ingreso adicional que puedas tener. Luego, anota todos tus gastos, incluyendo tus deudas, gastos mensuales y gastos variables. Una vez que tengas una lista completa de tus ingresos y gastos, clasifica tus gastos en categorías, como alimentación, vivienda, transporte, etc. Esto te permitirá identificar áreas donde puedes ahorrar y priorizar tus pagos.

¿Qué gastos debo priorizar en mi presupuesto cuando estoy en quiebra?

Cuando estás en quiebra, es importante priorizar tus pagos para asegurarte de que estás pagando las deudas más importantes. Las deudas con intereses altos, como las tarjetas de crédito, deben ser una prioridad alta. También debes priorizar tus gastos esenciales, como alimentación, vivienda y servicios públicos, ya que son necesarios para tu supervivencia. Otros gastos, como entretenimiento y gastos personales, pueden ser reducidos o eliminados temporalmente para destinar más dinero a pagar tus deudas.

¿Cómo puedo mantener mi presupuesto cuando estoy en quiebra?

Mantener un presupuesto cuando estás en quiebra requiere disciplina y compromiso. Primero, revisa tu presupuesto regularmente para asegurarte de que estás en camino de alcanzar tus objetivos. Luego, monitorea tus gastos y anota cualquier cambio en tus ingresos o gastos. También es importante establecer metas a corto y largo plazo, como pagar una deuda específica o ahorrar una cantidad determinada. Al establecer metas y monitorear tus progresos, podrás mantener la motivación y seguir adelante con tu presupuesto.

5 herramientas de súper ahorro que te ayudarán a ahorrar dinero

5 herramientas de súper ahorro que te ayudarán a ahorrar dinero Las 11 mejores cosas para hacer en Killarney, Irlanda: ¡No te las pierdas!

Las 11 mejores cosas para hacer en Killarney, Irlanda: ¡No te las pierdas! Mint vs Quicken: descubre qué programa de finanzas personales es mejor para ti

Mint vs Quicken: descubre qué programa de finanzas personales es mejor para ti