Por qué odio el presupuesto 50/20/30

El presupuesto 50/20/30 se ha convertido en una regla de oro para gestionar las finanzas personales, pero ¿realmente es tan efectivo como se cree? Esta fórmula, que sugiere dedicar el 50% del salario a gastos fijos, el 20% a ahorros y el 30% a gastos personales, puede parecer una herramienta útil para ordenar nuestras finanzas, pero en la práctica puede resultar rigida e ineficaz. En este artículo, exploraremos los motivos por los que el presupuesto 50/20/30 puede no ser la mejor opción para todos y por qué puede ser hora de busca alternativas más flexibles y adaptadas a nuestras necesidades individuales.

Por qué odio el presupuesto 50/20/30

El presupuesto 50/20/30 es una regla general que se ha popularizado en los últimos años como una forma de gestionar el gasto personal. Según esta regla, se debería destinar el 50% del ingreso a gastos necesarios como alquiler, servicios básicos y alimentos, un 20% a ahorro e inversión y un 30% a gastos discrecionales como entretenimiento y ocio. Sin embargo, hay varias razones por las que considero que este presupuesto no es tan efectivo como se cree.

Es demasiado simplista

Una de las principales razones por las que odio el presupuesto 50/20/30 es que es demasiado simplista. No tiene en cuenta las diferencias individuales en cuanto a ingresos, gastos y objetivos financieros. Por ejemplo, una persona que vive en una zona urbana puede necesitar un porcentaje mayor de su ingreso para gastos necesarios como alquiler y transporte, mientras que alguien que vive en una zona rural puede tener gastos más bajos.

No se ajusta a las circunstancias personales

Otra razón por la que no me gusta este presupuesto es que no se ajusta a las circunstancias personales. Por ejemplo, si tienes deudas altas, es probable que necesites destinar un porcentaje mayor de tu ingreso a pagarlas. Del mismo modo, si tienes objetivos financieros específicos, como ahorrar para una casa o una educación, es probable que necesites asignar un porcentaje mayor de tu ingreso a ahorrar e invertir.

No considera los gastos impredecibles

El presupuesto 50/20/30 tampoco considera los gastos impredecibles que pueden surgir en la vida. Por ejemplo, si tu coche necesita reparaciones urgentes o si tienes un gasto médico inesperado, es probable que necesites asignar un porcentaje mayor de tu ingreso a gastos necesarios.

No fomenta la flexibilidad

Este presupuesto no fomenta la flexibilidad en la gestión del gasto personal. Si sigues esta regla al pie de la letra, puedes sentirte limitado en cuanto a tus opciones y no podrás adaptarte a cambios en tus circunstancias financieras.

No se basa en necesidades individuales

Finalmente, el presupuesto 50/20/30 no se basa en necesidades individuales. En lugar de asignar porcentajes arbitrarios, deberíamos asignar nuestro ingreso en función de nuestras necesidades y objetivos financieros específicos.

| Categoria | Porcentaje |

|---|---|

| Gastos necesarios | 50% |

| Ahorro e inversión | 20% |

| Gastos discrecionales | 30% |

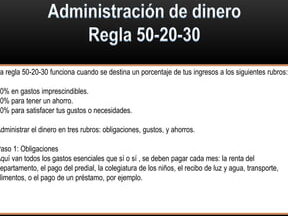

¿Qué es la regla del 50 30 y 20?

La regla del 50-30-20 es una guía básica para administrar tus ingresos y gastos de manera efectiva. Esta regla se basa en la distribución del 100% de tus ingresos en tres categorías principales: necesidades, deseos y ahorro.

¿Cómo funciona la regla del 50-30-20?

La regla del 50-30-20 sugiere que debes destinar el 50% de tus ingresos a cubrir tus necesidades básicas, como:

Alquiler o hipoteca

Servicios públicos (electricidad, agua, gas, etc.)

Alimentos y bebidas

Transporte

Educación y salud

El 30% se destinó a cubrir tus deseos y confort, como:

Entretenimiento (cine, restaurantes, etc.)

Viajes y vacaciones

Ropa y accesorios

Gadgets y electrónica

Hobby y pasatiempos

Y finalmente, el 20% restante se reserva para el ahorro y la inversión, como:

Ahorro para objetivos a largo plazo (retiro, educación, etc.)

Inversiones en activos financieros (acciones, bonos, etc.)

Pago de deudas y préstamos

Ventajas de la regla del 50-30-20

La regla del 50-30-20 ofrece varias ventajas, como:

Ayuda a establecer prioridades financieras claras

Permite un equilibrio entre necesidades y deseos

Fomenta el ahorro y la inversión a largo plazo

Reduce el estrés financiero y la incertidumbre

Facilita la planificación y el seguimiento del presupuesto

Limitaciones de la regla del 50-30-20

Aunque la regla del 50-30-20 es una guía útil, también tiene algunas limitaciones, como:

No tiene en cuenta las circunstancias individuales (ingresos variables, deudas, etc.)

Puede no ser aplicable en situaciones de emergencia o crisis económica

No distingue entre gastos necesarios y gastos superfluos

No considera la inflación y los cambios en los precios

Cómo personalizar la regla del 50-30-20

Para personalizar la regla del 50-30-20, debes considerar tus circunstancias individuales y necesidades específicas. Puedes:

Ajustar las proporciones según tus prioridades financieras

Incluir categorías adicionales (como gastos de entretenimiento o ahorro para objetivos específicos)

Establecer metas financieras a largo plazo y trabajar hacia ellas

Ejemplos de aplicación de la regla del 50-30-20

A continuación, se presentan algunos ejemplos de cómo aplicar la regla del 50-30-20 en diferentes situaciones:

Un trabajador que gana $4,000 al mes podría destinar $2,000 (50%) a necesidades básicas, $1,200 (30%) a deseos y $800 (20%) a ahorro y inversión

Un estudiante que gana $1,500 al mes podría destinar $750 (50%) a necesidades básicas, $450 (30%) a deseos y $300 (20%) a ahorro y inversión

No hay conclusión, solo información detallada sobre la regla del 50-30-20.

¿Cuál es la mejor regla para ahorrar?

La mejor regla para ahorrar es la regla del 50/30/20, también conocida como la regla de ahorro del 50%. Esta regla consiste en dividir tus ingresos en tres partes: 50% para gastos necesarios, 30% para gastos discretos y 20% para ahorro e inversión.

¿Cómo funciona la regla del 50/30/20?

Para aplicar esta regla, debes empezar por calcular tus ingresos netos, es decir, la cantidad de dinero que te queda después de pagar impuestos. Luego, debes dividir esa cantidad en tres partes:

- 50% para gastos necesarios: este porcentaje debe cubrir tus gastos esenciales, como alquiler o hipoteca, servicios básicos, comida, transporte y deudas.

- 30% para gastos discretos: este porcentaje se destina a gastos que no son esenciales, pero que mejoran tu calidad de vida, como entretenimiento, viajes, ropa y electrónicos.

- 20% para ahorro e inversión: este porcentaje debe destinarse a ahorrar y invertir para alcanzar metas financieras a largo plazo, como comprar una vivienda, jubilarte o pagar estudios universitarios.

Ventajas de la regla del 50/30/20

La regla del 50/30/20 ofrece varias ventajas, entre ellas:

- Sencillez: esta regla es fácil de entender y aplicar, ya que no requiere cálculos complejos ni conocimientos financieros avanzados.

- Flexibilidad: la regla del 50/30/20 se puede adaptar a diferentes situaciones y objetivos financieros, lo que la hace versátil y efectiva.

- Disciplina: al establecer una cantidad fija para ahorrar e invertir, te obligas a ser más disciplinado en tu gestión financiera.

Consejos para ahorrar más

Para ahorrar más y aprovechar al máximo la regla del 50/30/20, sigue estos consejos:

- Crea un presupuesto: antes de dividir tus ingresos, crea un presupuesto que te permita identificar tus gastos y priorizar tus necesidades.

- Reducir gastos innecesarios: identifica gastos que no son esenciales y trata de reducirlos o eliminarlos para ahorrar más.

- Aprovecha ofertas y descuentos: busca ofertas y descuentos en servicios y productos para reducir tus gastos y ahorrar más.

Errores comunes al ahorrar

Al aplicar la regla del 50/30/20, es importante evitar estos errores comunes:

- No tener un presupuesto: no tener un presupuesto claro puede llevar a gastos innecesarios y a no ahorrar lo suficiente.

- No priorizar necesidades: no priorizar tus necesidades financieras puede llevar a no ahorrar lo suficiente para alcanzar tus metas.

- No revisar y ajustar: no revisar y ajustar tu presupuesto y tus gastos regularmente puede llevar a no ahorrar lo suficiente.

Técnicas adicionales para ahorrar

Para ahorrar más y aprovechar al máximo la regla del 50/30/20, puedes probar estas técnicas adicionales:

- Ahorro automático: configura transferencias automáticas desde tu cuenta corriente a tu cuenta de ahorro para ahorrar sin esfuerzo.

- Aprovecha los intereses: coloca tus ahorros en una cuenta que genere intereses para ahorrar más.

- Invierte en ti mismo: invierte en habilidades y educación para mejorar tus ingresos y ahorrar más.

¿Quién inventó la regla 50 30 20?

La regla 50/30/20 es una guía para la asignación de ingresos personales, que se utiliza para determinar la cantidad de dinero que se debe gastar en diferentes categorías de gastos. Sin embargo, no hay un inventor conocido de esta regla. La regla 50/30/20 es más bien una guía ampliamente aceptada que se ha desarrollado a lo largo del tiempo y ha sido promovida por expertos financieros y economistas.

Orígenes de la regla 50/30/20

La regla 50/30/20 se cree que tiene sus raíces en la teoría del consumo de los economistas Elizabeth Warren y Amelia Warren Tyagi. En su libro All Your Worth: The Ultimate Lifetime Money Plan (Todo tu valor: El plan de dinero para toda la vida), publicado en 2005, las autoras sugieren que las personas deberían asignar el 50% de sus ingresos a gastos necesarios, el 30% a gastos discretos y el 20% a ahorros y deudas.

La regla 50/30/20 en la práctica

En la práctica, la regla 50/30/20 se aplica de la siguiente manera:

- 50% para gastos necesarios, como alquiler, servicios públicos, alimentos y transporte.

- 30% para gastos discretos, como entretenimiento, ropa y viajes.

- 20% para ahorros y deudas, como pagar préstamos, invertir y ahorrar para el futuro.

Ventajas de la regla 50/30/20

La regla 50/30/20 ofrece varias ventajas, incluyendo:

- Mayor control sobre los gastos: al asignar una cantidad fija para cada categoría, se puede evitar el derroche y tomar decisiones financieras más informadas.

- Aumento de los ahorros: al destinar el 20% de los ingresos a ahorros y deudas, se puede acumular riqueza a largo plazo.

- Mejora de la estabilidad financiera: al pagar las deudas y ahorrar para el futuro, se puede reducir la ansiedad financiera y mejorar la estabilidad a largo plazo.

Críticas a la regla 50/30/20

Aunque la regla 50/30/20 es una guía útil, también ha recibido críticas por ser demasiado simplista y no tener en cuenta las circunstancias individuales. Algunas de las críticas incluyen:

- No tiene en cuenta las necesidades individuales: la regla 50/30/20 no considera las necesidades específicas de cada persona, como gastos médicos o de educación.

- No se ajusta a las circunstancias económicas: la regla 50/30/20 no toma en cuenta las fluctuaciones económicas, como la inflación o la recesión.

Otras alternativas a la regla 50/30/20

Existen otras alternativas a la regla 50/30/20, como:

- La regla 60/20/20: una variante que asigna el 60% a gastos necesarios, el 20% a gastos discretos y el 20% a ahorros y deudas.

- La regla 70/30: una variante que asigna el 70% a gastos necesarios y el 30% a ahorros y deudas.

¿Cuál es la regla 50 30 20?

La regla 50/30/20 es una guíapara dividir los ingresos personales en tres categorías para alcanzar una mayor estabilidad financiera y lograr metas a largo plazo. La regla se basa en la idea de asignar el 50% de los ingresos a gastos necesarios, el 30% a gastos discretiona y el 20% a ahorros e inversiones.

¿Cómo se aplica la regla 50/30/20?

Para aplicar la regla 50/30/20, es importante primero determinar cuánto dinero se tiene disponible cada mes. Luego, se deben clasificar los gastos en tres categorías:

- Necesarios: gastos esenciales como alquiler, servicios básicos, comida, transporte y otros gastos que no pueden ser eliminados.

- Discretionales: gastos que no son esenciales, pero que mejoran la calidad de vida, como entretenimiento, viajes, ropa y accesorios.

- Ahorros e inversiones: dinero que se ahorra o invierte para alcanzar metas a largo plazo, como comprar una casa, pagar deudas o jubilarse.

Beneficios de la regla 50/30/20

La regla 50/30/20 ofrece varios beneficios, como:

- Estabilidad financiera: al asignar el 50% de los ingresos a gastos necesarios, se asegura de que se cubran los gastos esenciales.

- Control de gastos: al limitar el 30% de los ingresos a gastos discretiona, se evita gastar dinero en cosas innecesarias.

- Ahorro a largo plazo: al asignar el 20% de los ingresos a ahorros e inversiones, se logra ahorrar dinero para alcanzar metas a largo plazo.

Desventajas de la regla 50/30/20

Aunque la regla 50/30/20 es una guía útil, también tiene algunas desventajas:

- No es una regla rígida: la regla 50/30/20 es solo una guía y puede no ser adecuada para todos, especialmente para aquellos con ingresos bajos o deudas altas.

- No tiene en cuenta las deudas: la regla 50/30/20 no considera las deudas existentes, lo que puede ser un problema para aquellos con deudas altas.

- Puede ser restrictiva: la regla 50/30/20 puede ser demasiado restrictiva para aquellos que desean disfrutar de su dinero.

Variantes de la regla 50/30/20

Existen variantes de la regla 50/30/20 que se adaptan a diferentes necesidades y estilos de vida. Algunas variantes incluyen:

- Regla 60/20/20: esta variante asigna el 60% de los ingresos a gastos necesarios, el 20% a gastos discretiona y el 20% a ahorros e inversiones.

- Regla 70/20/10: esta variante asigna el 70% de los ingresos a gastos necesarios, el 20% a gastos discretiona y el 10% a ahorros e inversiones.

final

En resumen, la regla 50/30/20 es una guía útil para dividir los ingresos personales y alcanzar una mayor estabilidad financiera. Sin embargo, es importante recordar que no es una regla rígida y que cada persona debe adaptarla a sus necesidades y circunstancias personales.

Mas informacion

¿Por qué el presupuesto 50/20/30 no es flexible?

El presupuesto 50/20/30 es una guía general que puede no adaptarse a las necesidades específicas de cada individuo. La falta de flexibilidad es uno de los principales motivos por los que las personas odian este enfoque. Por ejemplo, si eres un estudiante con una gran deuda de préstamos, es probable que debas dedicar más del 50% de tus ingresos a pagar tus deudas y gastos básicos. En este caso, el presupuesto 50/20/30 no te permitiría ahorrar lo suficiente para tus objetivos a largo plazo. Además, si vives en una zona con un costo de vida muy alto, es posible que debas gastar más del 50% de tus ingresos solo para cubrir tus necesidades básicas.

¿Por qué el presupuesto 50/20/30 no tiene en cuenta las deudas?

Otro motivo por el que las personas odian el presupuesto 50/20/30 es que no tiene en cuenta las deudas. Si tienes una gran deuda de tarjeta de crédito o un préstamo personal, es probable que debas dedicar una gran parte de tus ingresos a pagar esas deudas. El presupuesto 50/20/30 no te permite priorizar la reducción de deudas, lo que puede llevar a una situación financiera más estresante. En lugar de eso, es importante crear un presupuesto personalizado que tenga en cuenta tus deudas y te permita priorizar la reducción de deudas para alcanzar una mayor estabilidad financiera.

¿Por qué el presupuesto 50/20/30 no se ajusta a mis objetivos?

El presupuesto 50/20/30 es una guía general que no se ajusta a los objetivos específicos de cada individuo. No tiene en cuenta tus metas a largo plazo, como ahorrar para una casa, un coche o una educación universitaria. Si tienes objetivos financieros específicos, es importante crear un presupuesto que se centre en alcanzar esos objetivos. El presupuesto 50/20/30 puede no ser lo suficientemente flexible como para adaptarse a tus necesidades y objetivos específicos.

¿Por qué el presupuesto 50/20/30 es demasiado simplista?

Finalmente, algunas personas odian el presupuesto 50/20/30 porque es demasiado simplista. La vida real es compleja y nuestras finanzas personales también lo son. El presupuesto 50/20/30 no tiene en cuenta factores como la inflación, los cambios en los ingresos o los gastos impredecibles. En lugar de eso, es importante crear un presupuesto que tenga en cuenta estas variables y te permita adaptarte a los cambios en tu situación financiera. Un presupuesto más detallado y personalizado te permitirá tomar decisiones financieras más informadas y alcanzar tus objetivos financieros.

Reglas monetarias populares que me niego a seguir

Reglas monetarias populares que me niego a seguir Descubre 4 maneras fáciles y prácticas de criar niños inteligentes con el dinero

Descubre 4 maneras fáciles y prácticas de criar niños inteligentes con el dinero Diez formas de ganar $500 extras el próximo mes

Diez formas de ganar $500 extras el próximo mes