La Regla 20 60 en finanzas: ¿Qué es y cómo se aplica?

¡Optimiza tus finanzas con la Regla 20 60! Explora este principio financiero esencial que divide tus ingresos en tres categorías: 20% para ahorrar, 60% para gastos esenciales y 40% para gastos no esenciales. Descubre cómo aplicar esta regla para mejorar tu salud financiera, alcanzar tus objetivos y alcanzar la libertad financiera.

La Regla 20/60: Un Marco para Gestionar tus Finanzas Personales

¿Qué es la Regla 20/60?

La Regla 20/60 es una guía financiera que sugiere cómo dividir tus ingresos mensuales para lograr un equilibrio entre tus necesidades, ahorros y gastos discrecionales. Se basa en la siguiente distribución:

- Necesidades (20%): Abarcan gastos esenciales como vivienda, comida, servicios básicos, transporte y pagos de deudas.

- Ahorros (20%): Dedicar una parte significativa de tus ingresos a construir un fondo de emergencia, invertir para el futuro (jubilación, educación) y alcanzar objetivos financieros.

- Gastos Discrecionales (60%): Incluyen gastos que no son esenciales, como entretenimiento, viajes, compras, comidas fuera de casa y hobbies.

Beneficios de la Regla 20/60

- Establecimiento de hábitos financieros saludables: Fomenta la planificación y el control del presupuesto, evitando el gasto impulsivo y el endeudamiento excesivo.

- Seguridad financiera: Al destinar un porcentaje considerable a los ahorros, se crea una base sólida para afrontar emergencias, imprevistos y alcanzar metas financieras a largo plazo.

- Libertad financiera: Un equilibrio entre necesidades, ahorros y gastos discrecionales permite disfrutar de la vida sin preocupaciones financieras.

- Reducción de estrés: La organización y el control de las finanzas generan tranquilidad y confianza en la gestión del dinero.

Cómo aplicar la Regla 20/60

- Calcular tu ingreso neto: Determina cuánto dinero te queda después de impuestos y deducciones.

- Identificar tus necesidades: Analiza tus gastos esenciales y asigna el 20% de tu ingreso neto a este rubro.

- Establecer objetivos de ahorro: Define tus metas financieras a corto, mediano y largo plazo (fondo de emergencia, inversión, compra de vivienda, etc.) y destina el 20% de tus ingresos a alcanzarlas.

- Gestionar tus gastos discrecionales: El 60% restante se destina a gastos no esenciales, pero es importante establecer límites y priorizar según tus necesidades y objetivos.

- Monitorear y ajustar: Revisa tu presupuesto regularmente y ajusta los porcentajes según tus circunstancias y metas.

Ajustes y Adaptación de la Regla 20/60

- Flexibilidad: La regla es una guía, no una ley. Puedes adaptar los porcentajes según tu situación personal y prioridades. Por ejemplo, si tienes deudas significativas, podrías aumentar el porcentaje dedicado a la amortización de las mismas.

- Situaciones específicas: En casos de bajos ingresos, la regla puede ser difícil de aplicar. Se recomienda buscar alternativas como programas de asistencia financiera o asesoramiento profesional.

- Objetivos financieros: Si tienes un objetivo financiero específico, como comprar una casa o invertir en un negocio, puedes ajustar los porcentajes para acelerar el proceso de ahorro.

Consideraciones Adicionales

- Educación financiera: Es importante adquirir conocimientos sobre inversión, ahorro y gestión de riesgos para tomar decisiones financieras inteligentes.

- Planificación a largo plazo: La regla 20/60 es una herramienta útil para establecer una base sólida para tu futuro financiero. Es importante tener una visión a largo plazo de tus objetivos y metas.

- Asesoramiento profesional: Si tienes dudas o necesitas orientación personalizada, consulta con un asesor financiero para obtener un plan adaptado a tus necesidades.

¿Qué es la Regla 20 60?

La Regla 20 60 es una herramienta de gestión de tiempo que se utiliza para mejorar la productividad y el enfoque en las tareas. Esta regla sugiere que se debe dedicar el 20% del tiempo a tareas importantes y estratégicas, el 60% a tareas menos importantes pero necesarias, y el 20% restante a tareas de menor prioridad o de bajo impacto.

Beneficios de la Regla 20 60

La Regla 20 60 tiene varios beneficios:

- Mayor enfoque en lo importante: Al dedicar más tiempo a las tareas estratégicas, se puede avanzar significativamente en los objetivos principales.

- Mejor gestión del tiempo: La regla ayuda a priorizar las tareas, evitando perder tiempo en actividades de menor importancia.

- Reducción del estrés: Al tener un plan claro y priorizar las tareas, se reduce la sensación de estar abrumado por el trabajo.

- Mayor productividad: Al concentrarse en las tareas importantes, se obtienen resultados más significativos en menos tiempo.

Cómo aplicar la Regla 20 60

Para aplicar la Regla 20 60, se pueden seguir estos pasos:

- Identificar las tareas importantes: Definir las tareas que contribuyen directamente a los objetivos principales.

- Categorizar las tareas: Clasificar las tareas en tres categorías: 20% (importantes), 60% (necesarias) y 20% (menores).

- Planificar el tiempo: Dedicar el tiempo correspondiente a cada categoría de tareas.

- Monitorear el progreso: Evaluar la eficacia de la regla y ajustar la planificación según sea necesario.

Ejemplos de aplicación de la Regla 20 60

La Regla 20 60 se puede aplicar en diferentes contextos, como:

- Trabajo: Priorizar proyectos estratégicos, atender tareas administrativas y realizar tareas de menor impacto.

- Estudio: Dedicar tiempo a la lectura de material importante, realizar ejercicios de práctica y revisar información secundaria.

- Vida personal: Priorizar actividades importantes como el ejercicio o la familia, realizar tareas del hogar y dedicar tiempo a hobbies o actividades de bajo impacto.

Limitaciones de la Regla 20 60

La Regla 20 60 no es una regla rígida, y su aplicación puede variar según las circunstancias.

- Flexibilidad: La regla no es un modelo inflexible, se puede adaptar a las necesidades de cada persona.

- Contextualización: La importancia de las tareas puede variar según el contexto y los objetivos.

- Atención a lo inesperado: La regla no considera eventos inesperados que pueden requerir una atención inmediata.

¿Cuál es la mejor regla para ahorrar?

¿Qué es la mejor regla para ahorrar?

No existe una regla única que funcione para todos, ya que el ahorro efectivo depende de las necesidades y circunstancias individuales. Sin embargo, algunas reglas generales pueden servir como guía para comenzar a ahorrar de forma efectiva.

Ahorra antes de gastar

Esta es una de las reglas de ahorro más importantes. Significa que debes reservar una parte de tus ingresos para el ahorro antes de que se conviertan en gastos. Esto te ayudará a asegurar que siempre estés ahorrando, en lugar de esperar hasta el final del mes y ver cuánto te queda para ahorrar.

- Establece un presupuesto: Esto te ayudará a comprender dónde va tu dinero y a identificar áreas donde puedes reducir tus gastos.

- Automatiza tu ahorro: Configura transferencias automáticas regulares de tu cuenta corriente a tu cuenta de ahorros.

- Ahorra antes de que te suban los precios: Si tienes un ahorro programado, no te afectarán las subidas de precios.

Ahorra un porcentaje fijo de tus ingresos

Esta regla te ayuda a mantener la coherencia en tu ahorro, independientemente de tus ingresos mensuales. Puedes empezar con un porcentaje pequeño y aumentarlo gradualmente a medida que tus ingresos crezcan.

- Comienza con un 10%: Esta es una buena base para empezar a ahorrar.

- Aumenta gradualmente: A medida que tus ingresos aumenten, incrementa el porcentaje que ahorras.

- No te preocupes si no puedes ahorrar un porcentaje fijo: Lo importante es que ahorres algo, aunque sea una pequeña cantidad.

El método del 50/30/20

Esta regla te ayuda a organizar tus gastos de manera eficiente. El 50% de tus ingresos se destina a necesidades, el 30% a deseos y el 20% a ahorro e inversiones.

- Necesidades: Vivienda, comida, transporte, servicios básicos.

- Deseos: Ropa, entretenimiento, viajes, restaurantes.

- Ahorro e inversiones: Ahorro para el futuro, inversión en acciones, fondos de inversión.

Ahorra para objetivos específicos

Tener objetivos específicos te motivará a ahorrar. Piensa en qué quieres lograr y establece metas financieras que te ayuden a alcanzarlos.

- Ahorro para la vivienda: Si quieres comprar una casa, establece un objetivo de ahorro para el enganche.

- Ahorro para la jubilación: Planifica tu futuro y empieza a ahorrar para tu jubilación lo antes posible.

- Ahorro para viajes: Si quieres viajar, establece un fondo para cubrir tus gastos de viaje.

Ahorra de forma regular

La clave para el éxito del ahorro es la constancia. Establece un plan de ahorro regular y cíñete a él. Ahorrar pequeñas cantidades de forma regular es mejor que ahorrar grandes cantidades de forma esporádica.

- Establece un plan de ahorro: Define la cantidad que quieres ahorrar cada mes.

- Automatiza tus ahorros: Configura transferencias automáticas regulares de tu cuenta corriente a tu cuenta de ahorros.

- No te rindas: El ahorro es un proceso gradual que requiere tiempo y disciplina.

¿Cómo aplicar la regla 50 30 20 para ahorrar dinero?

¿Qué es la regla 50 30 20?

La regla 50 30 20 es una guía simple para administrar tu presupuesto personal. Se basa en dividir tus ingresos mensuales en tres categorías:

- Necesidades (50%): Esto incluye gastos esenciales como vivienda, alimentos, transporte, servicios públicos y pagos de deudas.

- Deseos (30%): Esta categoría cubre gastos discrecionales como entretenimiento, viajes, compras y comidas fuera de casa.

- Ahorros e inversiones (20%): Este porcentaje se destina a crear un fondo de emergencia, pagar deudas de alto interés, invertir en tu futuro o ahorrar para metas a largo plazo.

Pasos para aplicar la regla 50 30 20

- Calcula tus ingresos mensuales netos: Esto es el dinero que te queda después de impuestos y deducciones.

- Determina tus gastos en necesidades: Revisa tus recibos y estados de cuenta para identificar tus gastos esenciales.

- Calcula tus gastos en deseos: Identifica tus gastos discrecionales y cuánto gastas en ellos cada mes.

- Asigna el 20% restante a ahorros e inversiones: Decide cómo usar este dinero para construir un futuro financiero sólido.

- Ajusta según sea necesario: La regla 50 30 20 es una guía, no una regla inamovible. Puede ser necesario ajustar los porcentajes según tu situación individual.

Consejos para aplicar la regla 50 30 20

- Crea un presupuesto: Un presupuesto detallado te ayudará a rastrear tu dinero y mantenerte dentro de los límites establecidos.

- Reduce gastos innecesarios: Examina tus gastos en deseos y busca maneras de recortar, como comer menos en restaurantes o cancelar membresías no utilizadas.

- Automatiza tus ahorros: Configura transferencias automáticas regulares de tu cuenta corriente a tu cuenta de ahorros.

- Fíjate metas financieras: Tener objetivos financieros claros te motivará a mantenerte comprometido con tu presupuesto y tus ahorros.

Beneficios de aplicar la regla 50 30 20

- Control financiero: La regla te ayuda a tomar el control de tus finanzas y evitar gastar más de lo que ganas.

- Ahorro para el futuro: El enfoque en ahorros e inversiones asegura que estás construyendo un fondo para emergencias, la jubilación o tus metas a largo plazo.

- Reducción de deudas: Priorizar el pago de deudas de alto interés te ayuda a liberarte de cargas financieras.

- Tranquilidad mental: Tener un plan financiero sólido te brinda seguridad y tranquilidad al saber que estás manejando tu dinero de manera responsable.

Ajustes a la regla 50 30 20

- Necesidades más altas: Si tus gastos en necesidades son más altos debido a un costo de vida más elevado, puedes ajustar los porcentajes. Por ejemplo, podrías usar el 60% para necesidades, el 20% para deseos y el 20% para ahorros.

- Ahorro agresivo: Si quieres aumentar tus ahorros de manera rápida, puedes reducir el porcentaje para deseos y aumentar el porcentaje para ahorros e inversiones. Por ejemplo, 50% para necesidades, 20% para deseos y 30% para ahorros.

- Situaciones especiales: La regla puede ajustarse según tu situación individual. Si tienes deudas importantes, es posible que debas priorizar el pago de deudas sobre el ahorro.

¿Qué porcentaje del sueldo hay que ahorrar?

¿Cuánto Dinero Debo Ahorrar?

No existe un porcentaje único que se aplique a todos. La cantidad ideal de ahorro depende de factores personales como: edad, ingresos, gastos, objetivos financieros y tolerancia al riesgo. Sin embargo, existen algunas reglas generales que pueden servir como punto de partida.

El Método del 50/30/20

Este método popular divide tus ingresos en tres categorías:

- Necesidades (50%): Incluye vivienda, alimentación, transporte, servicios básicos y deudas.

- Deseos (30%): Abarca gastos como entretenimiento, viajes, ropa y compras por impulso.

- Ahorro e Inversiones (20%): Destina este porcentaje a metas de corto y largo plazo, como la jubilación, la compra de una casa o la educación.

Ahorro de Emergencia

Es crucial contar con un fondo de emergencia para afrontar imprevistos como enfermedad, pérdida de empleo o reparación del automóvil. Se recomienda tener entre 3 y 6 meses de gastos básicos cubiertos.

Objetivos Financieros

Define tus metas financieras, como comprar una casa, viajar o invertir en tu educación. Determina el tiempo que necesitas para alcanzarlas y calcula el ahorro necesario.

Ajustar el Porcentaje

El porcentaje que ahorras puede variar a lo largo de tu vida. Por ejemplo, cuando eres joven y tienes pocos gastos, puedes destinar un porcentaje mayor al ahorro. A medida que te acercas a la jubilación, es recomendable aumentar el porcentaje para garantizar una buena seguridad financiera.

Mas informacion

¿Qué es la regla 20 60?

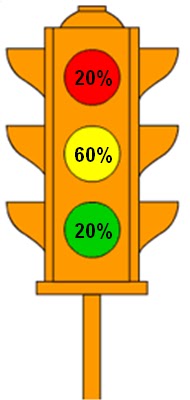

La regla 20 60 es una guía financiera que sugiere que dividas tus ingresos en tres categorías: 20% para ahorros e inversiones, 60% para gastos necesarios y 20% para gastos discrecionales. Esta regla se basa en la idea de que mantener un equilibrio entre tus necesidades, tus deseos y tus objetivos financieros es crucial para una gestión financiera sana.

¿Cómo puedo aplicar la regla 20 60?

Para aplicar la regla 20 60, primero necesitas conocer tus ingresos mensuales. Luego, calcula el 20% para tus ahorros e inversiones. Por ejemplo, si tus ingresos son de $5,000 al mes, deberías destinar $1,000 a ahorros. A continuación, calcula el 60% para tus gastos necesarios como el alquiler, las facturas, la comida y el transporte. En este caso, serian $3,000. Finalmente, el 20% restante se destina a gastos discrecionales, como entretenimiento, viajes y compras no esenciales.

¿Por qué es importante la regla 20 60?

La regla 20 60 es importante porque te ayuda a priorizar tus finanzas y a controlar tu gasto. Al dedicar una parte significativa de tus ingresos a ahorros e inversiones, estás creando un fondo de seguridad para el futuro. Además, al limitar tus gastos discrecionales, te aseguras de que estás gastando dentro de tus posibilidades y que no estás acumulando deudas innecesarias.

¿Es la regla 20 60 una ley financiera rígida?

La regla 20 60 es una guía, no una ley financiera rígida. Puedes ajustar los porcentajes según tus circunstancias individuales, como tus objetivos financieros, tu nivel de ingresos y tu estilo de vida. Sin embargo, es importante que establezcas un presupuesto y que te esfuerces por seguir una regla que te ayude a mantener un equilibrio entre tus necesidades, tus deseos y tus objetivos financieros.