El método 90 explicado: Finanzas personales y más

En el vertiginoso mundo financiero actual, es esencial buscar estrategias eficaces para gestionar nuestras finanzas y mejorar nuestro bienestar general. El método 90 surge como una herramienta prometedora que ofrece un enfoque integral para las finanzas personales, el desarrollo personal y el crecimiento espiritual.

Este método innovador no se limita a equilibrar cuentas bancarias; abarca una amplia gama de aspectos de nuestras vidas. Exploremos en profundidad el método 90, descubriendo cómo puede transformar nuestras finanzas, potenciar nuestro potencial y conducirnos a una vida más plena y satisfactoria.

El Método 90: Un Camino Hacia la Libertad Financiera

¿Qué es el Método 90?

El Método 90 es una estrategia de gestión financiera que se enfoca en ahorrar el 90% de tus ingresos durante 90 días. Esto puede sonar extremo, pero la idea es crear un fondo de emergencia que te ayude a sobrellevar cualquier imprevisto y te libere de la presión financiera para tomar mejores decisiones.

Beneficios del Método 90

- Fortalece tu disciplina financiera: Te enseña a controlar tus gastos y priorizar tus necesidades.

- Reduce tu dependencia de deudas: Al tener un fondo de emergencia, eres menos propenso a recurrir a préstamos en situaciones inesperadas.

- Aumenta tu seguridad financiera: Tener un colchón financiero te da tranquilidad y te permite afrontar cualquier situación con mayor confianza.

- Impulsa tus metas financieras: Libera recursos para invertir, pagar deudas o cumplir tus objetivos a largo plazo.

- Promueve un estilo de vida más consciente: Te ayuda a identificar tus hábitos de consumo y a priorizar lo que realmente es importante.

¿Cómo aplicar el Método 90?

- Establece tus ingresos y gastos: Analiza tu flujo de caja y determina cuánto puedes destinar al ahorro.

- Planifica tu presupuesto: Crea un presupuesto realista que te permita cubrir tus necesidades y destinar el 90% de tus ingresos al ahorro.

- Identifica áreas de reducción: Encuentra oportunidades para recortar gastos, como comidas fuera de casa, suscripción a servicios o compras impulsivas.

- Crea una cuenta de ahorro dedicada: Separa tus ahorros del método 90 de tus otros fondos.

- Monitorea tu progreso: Revisa tu presupuesto y tus ahorros regularmente para asegurarte de que vas por buen camino.

El Método 90 más allá de las finanzas

El Método 90 no se limita solo al ámbito financiero. Puedes aplicarlo a otros aspectos de tu vida para alcanzar tus metas y mejorar tu bienestar.

Ejemplos de aplicación del Método 90

- Salud: Dedica 90 días a un plan de alimentación saludable y ejercicio regular.

- Creatividad: Escribe durante 90 días, sin importar qué, para desarrollar tu talento.

- Aprendizaje: Invierte 90 días en aprender una nueva habilidad o idioma.

- Relaciones: Dedica 90 días a mejorar la comunicación y fortalecer tus vínculos con tus seres queridos.

¿Qué es el 50 30 20 en las finanzas personales?

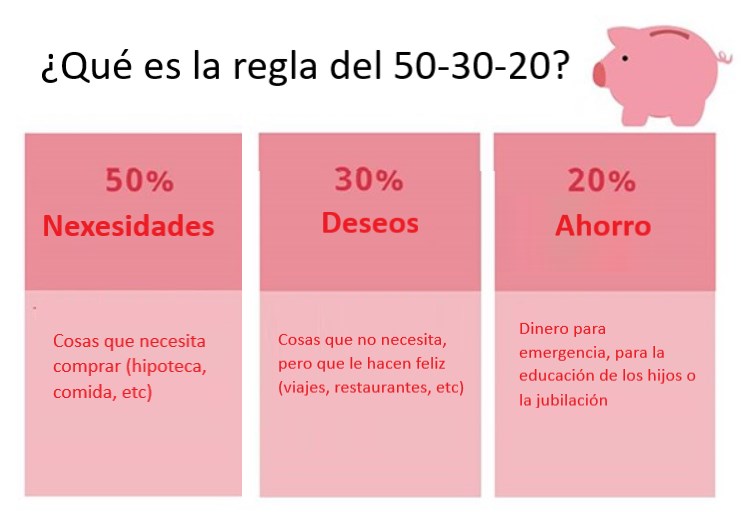

¿Qué es el método 50 30 20?

El método 50 30 20 es una regla general para administrar tu presupuesto personal, dividiendo tus ingresos mensuales en tres categorías principales:

Necesidades (50%): Estos son los gastos esenciales para vivir, como la vivienda, alimentos, transporte, servicios públicos y pagos de deudas.

Deseos (30%): Estos son los gastos discrecionales, como entretenimiento, viajes, compras y comidas fuera de casa.

Ahorros e inversiones (20%): Este porcentaje se destina a tu futuro financiero, incluyendo ahorros de emergencia, inversiones y pagos adicionales de deudas.

Beneficios del método 50 30 20

Simplicidad: Es un método fácil de entender y aplicar, ya que solo requiere dividir tus ingresos en tres categorías principales.

Control: Te ayuda a controlar tus gastos y a evitar gastos excesivos, ya que te obliga a priorizar tus necesidades y a destinar un porcentaje fijo a tus deseos.

Disciplina financiera: Fomenta el ahorro y la inversión al dedicar un porcentaje fijo a estos fines.

Flexibilidad: Puedes ajustar el porcentaje destinado a cada categoría según tus necesidades y prioridades.

Planificación: Te ayuda a planificar tu futuro financiero al destinar un porcentaje específico a tus objetivos de ahorro e inversión.

Cómo implementar el método 50 30 20

1. Calcula tus ingresos netos: Resta tus impuestos y deducciones de tus ingresos brutos.

2. Divide tus ingresos en tres categorías: Necesidades (50%), Deseos (30%) y Ahorros e Inversiones (20%).

3. Ajusta el método: Puedes ajustar el porcentaje destinado a cada categoría según tus necesidades y prioridades. Por ejemplo, si vives en una ciudad cara, puedes dedicar un porcentaje mayor a las necesidades.

4. Supervisa tus gastos: Revisa tus gastos regularmente para asegurarte de que estás cumpliendo con tu presupuesto.

5. Sé consistente: El éxito del método 50 30 20 depende de la constancia. Acostúmbrate a seguirlo de forma regular.

Limitaciones del método 50 30 20

No es universal: No todos los presupuestos se ajustan a la regla 50 30 20.

No tiene en cuenta la situación individual: No considera la situación financiera personal de cada individuo, como deudas o ingresos variables.

Puede ser rígido: Puede ser difícil ajustar el presupuesto a cambios repentinos en la vida, como una pérdida de empleo o gastos inesperados.

Ejemplos de gastos según el método 50 30 20

Necesidades (50%): Renta o hipoteca, servicios públicos (agua, electricidad, gas), transporte, alimentos básicos, seguros médicos y de salud.

Deseos (30%): Entretenimiento (cine, restaurantes), viajes, compras de ropa, tecnología y hobbies.

Ahorros e inversiones (20%): Ahorros de emergencia, inversiones (acciones, fondos mutuos), pago adicional de deudas, fondos para la educación o la jubilación.

¿Qué es el metodo 70 30?

¿Qué es el método 70 30?

El método 70/30 es una estrategia de gestión financiera personal que propone dividir tus ingresos en dos categorías principales: gastos necesarios (70%) y ahorros e inversiones (30%). Este método te ayuda a controlar tus finanzas, destinar una parte importante a tus necesidades básicas y asegurar tu futuro financiero.

Beneficios del método 70 30

- Control del presupuesto: Al dividir tus ingresos de esta manera, te ayuda a tener una visión clara de dónde se va tu dinero y te permite identificar áreas donde puedes reducir gastos.

- Ahorro y planificación financiera: El método te obliga a destinar una parte de tus ingresos al ahorro, lo que te permite construir un fondo de emergencia, planificar tus metas a futuro y asegurar tu estabilidad financiera.

- Reducción de deudas: Al destinar una parte de tus ingresos al ahorro, puedes utilizar ese dinero para pagar deudas más rápido y evitar acumular intereses.

- Flexibilidad: El método es flexible y se adapta a las necesidades de cada persona. Puedes ajustar el porcentaje de gastos y ahorro según tu situación y objetivos.

¿Cómo implementar el método 70 30?

- Calcula tus ingresos netos: Restar los impuestos y deducciones de tus ingresos brutos te dará una cifra real de cuánto dinero tienes disponible cada mes.

- Define tus gastos necesarios: Incluye vivienda, comida, transporte, servicios básicos, etc. Asegúrate de ser realista al calcular estos gastos.

- Calcula tus ahorros: Dedica el 30% de tus ingresos netos al ahorro. Puedes dividir esta cantidad en diferentes objetivos como fondo de emergencia, inversión, metas a largo plazo.

- Ajusta el presupuesto: Si no puedes llegar a un 30% de ahorro, intenta aumentar el porcentaje gradualmente o reducir gastos innecesarios.

Recomendaciones para el método 70 30

- Revisa tu presupuesto periódicamente: Es importante analizar tus gastos y ajustar el presupuesto si es necesario.

- Sé disciplinado con tus ahorros: Es crucial que no te desvíes de tu plan de ahorro y que no uses ese dinero para gastos impulsivos.

- Investiga diferentes opciones de inversión: Si tienes un fondo de ahorro, puedes investigar diferentes opciones de inversión para aumentar tus ingresos a largo plazo.

Ejemplos de aplicación del método 70 30

- Trabajador con un ingreso neto de $1000: Podría destinar $700 a gastos necesarios y $300 a ahorro.

- Familia con un ingreso neto de $3000: Podría destinar $2100 a gastos necesarios y $900 a ahorro.

¿Cuánto dinero se debe ahorrar al mes?

No existe una respuesta única a la pregunta de cuánto dinero se debe ahorrar al mes, ya que depende de diversos factores personales y financieros. Sin embargo, es fundamental establecer un objetivo de ahorro que se ajuste a tus necesidades y metas.

¿Cómo determinar el porcentaje de ahorro adecuado?

- Analiza tus ingresos y gastos: Determina cuánto dinero ganas al mes y cuánto gastas en diferentes categorías como vivienda, alimentación, transporte, etc. Esto te permitirá tener una visión clara de tu flujo de caja.

- Define tus metas financieras: ¿Qué quieres lograr con tu ahorro? ¿Comprar una casa, un vehículo, invertir, viajar, etc.? Esto te ayudará a establecer un objetivo específico y un plazo para alcanzarlo.

- Considera tu situación actual: Evalúa tu nivel de endeudamiento, tus responsabilidades financieras y la estabilidad de tus ingresos. Si tienes deudas, es recomendable destinar una parte de tu ahorro a su pago.

- Utiliza herramientas de cálculo de ahorro: Existen diversas herramientas online que te ayudan a calcular el porcentaje de ahorro recomendado en función de tus ingresos y objetivos.

¿Qué porcentaje de ahorro es recomendable?

- El 20% de los ingresos: Es una regla general que se considera un porcentaje saludable para la mayoría de las personas. Si logras alcanzar esta meta, podrás cubrir gastos inesperados, crear un fondo de emergencia y cumplir tus objetivos financieros a largo plazo.

- Entre el 10% y el 15%: Si tienes dificultades para ahorrar el 20%, empieza con un porcentaje menor y aumenta gradualmente a medida que tus ingresos o tu capacidad de ahorro mejoren.

- Ahorro mínimo: Si bien no existe un mínimo legal, es recomendable tener un colchón de seguridad equivalente a 3 a 6 meses de tus gastos mensuales para cubrir imprevistos.

¿Cómo establecer un presupuesto para ahorrar?

- Haz un seguimiento de tus gastos: Registra todos tus gastos durante un mes para identificar áreas donde puedes reducir.

- Planifica tus gastos: Crea un presupuesto mensual que te ayude a controlar tus gastos y a destinar una parte fija al ahorro.

- Automatiza el ahorro: Configura transferencias automáticas a tu cuenta de ahorro para que el dinero se destine directamente sin la necesidad de intervención manual.

- Reduce gastos innecesarios: Identifica gastos que no sean esenciales y busca alternativas para disminuirlos, como preparar comidas en casa, utilizar el transporte público o negociar mejores tarifas en servicios.

¿Qué tipo de cuentas de ahorro existen?

- Cuentas de ahorro tradicionales: Permiten depositar dinero y obtener intereses, aunque las tasas suelen ser bajas.

- Cuentas de ahorro a plazo fijo: Ofrecen tasas de interés más altas que las cuentas tradicionales, pero el dinero se bloquea por un periodo determinado.

- Cuentas de ahorro digitales: Ofrecen flexibilidad, herramientas online para gestionar el ahorro y tasas de interés competitivas.

- Fondos de inversión: Permiten invertir el dinero en diferentes activos para obtener rendimientos a largo plazo, pero conllevan cierto riesgo.

¿Qué es el 80 20 en finanzas?

El Principio de Pareto en Finanzas: El 80/20

El principio de Pareto, también conocido como la regla 80/20, establece que el 80% de los resultados provienen del 20% de las causas. En el ámbito financiero, esto significa que el 80% de tu riqueza puede provenir del 20% de tus inversiones, acciones o esfuerzos.

¿Cómo se aplica el 80/20 en Finanzas?

- Identificación de fuentes de ingresos: El 80/20 te ayuda a identificar las fuentes de ingresos que generan la mayor parte de tus ganancias. Esto te permite enfocarte en maximizar esas fuentes.

- Gasto inteligente: La regla del 80/20 te ayuda a identificar aquellos gastos que representan la mayor parte de tu presupuesto y priorizar la reducción de esos gastos, en lugar de enfocarte en pequeños gastos.

- Optimización de la inversión: El principio de Pareto te ayuda a enfocarte en las inversiones que tienen el mayor potencial de retorno, lo que te permite maximizar tus ganancias.

Ejemplos del Principio 80/20 en Finanzas

- Inversiones: El 80% de tu rendimiento en el mercado de valores puede provenir del 20% de tus inversiones más exitosas.

- Gestión de deudas: El 80% de tus intereses por deudas puede provenir del 20% de tus deudas más costosas.

- Planificación financiera: El 80% de tus objetivos financieros pueden alcanzarse con el 20% de tus acciones financieras más estratégicas.

Beneficios de Aplicar el Principio 80/20

- Mejora la eficiencia: Al enfocarte en las causas más importantes, puedes mejorar tu eficiencia y lograr mejores resultados con menos esfuerzo.

- Incrementa la productividad: El principio 80/20 te ayuda a priorizar tus tareas, lo que aumenta tu productividad y te permite lograr más en menos tiempo.

- Aumenta la rentabilidad: Al enfocarte en las fuentes de ingresos más importantes, puedes aumentar la rentabilidad de tu negocio o inversiones.

Limitaciones del Principio 80/20

- Subjetividad: La definición del 80% y el 20% puede ser subjetiva y variar según el contexto.

- Falta de precisión: La regla 80/20 es una guía general, no una fórmula exacta. No siempre se aplica con exactitud.

- Exceso de enfoque: Concentrarse únicamente en el 20% puede descuidar otros factores importantes que también pueden influir en los resultados.

Mas informacion

¿Qué es el Método 90?

El Método 90 es un sistema de gestión financiera que se enfoca en crear un presupuesto y un plan de ahorro efectivos para alcanzar tus metas financieras. Se basa en la idea de que el 90% de tus ingresos se debe destinar a cubrir tus necesidades y gastos esenciales, mientras que el 10% restante se destina al ahorro y a la inversión.

El método te ayuda a identificar y controlar tus gastos, a establecer prioridades y a tomar decisiones financieras más conscientes. Al automatizar el ahorro y la inversión del 10%, te aseguras de que estás creando un fondo de emergencia, invirtiendo para el futuro y construyendo un patrimonio sólido.

¿Cómo funciona el Método 90?

El Método 90 se divide en tres pasos principales:

Planificar: En este paso, se define el objetivo financiero a alcanzar, como comprar una casa, pagar una deuda o viajar. Se establecen las necesidades y los gastos esenciales, y se identifica el 10% de los ingresos que se destinará al ahorro e inversión.

Presupuestar: Se crea un presupuesto detallado que incluye todos los ingresos y gastos, clasificándolos por categorías. Se establecen límites para los gastos no esenciales y se buscan formas de reducirlos.

Automatizar: Se configuran transferencias automáticas para el 10% del ingreso, destinando este porcentaje a un fondo de emergencia, a una cuenta de inversión o a un plan de ahorro.

El método no es rígido y se adapta a las necesidades y circunstancias de cada persona. Puedes ajustar los porcentajes para el ahorro e inversión según tus preferencias y objetivos.

¿Cuáles son los beneficios del Método 90?

El Método 90 ofrece numerosos beneficios:

Mayor control de las finanzas: Al crear un presupuesto y un plan de ahorro, se tiene un mejor control de los ingresos y gastos, lo que permite tomar decisiones financieras más inteligentes.

Aumento del ahorro: El método te ayuda a establecer un hábito de ahorro constante, destinando una parte fija de tu ingreso a un fondo de emergencia o a inversiones.

Alcanzar metas financieras: Al priorizar el ahorro y la inversión, puedes alcanzar tus metas financieras, como comprar una casa, pagar deudas o viajar.

Menos estrés financiero: El control de las finanzas y la seguridad de tener un fondo de emergencia te ayudan a reducir el estrés financiero.

¿A quién se recomienda el Método 90?

El Método 90 es una herramienta útil para cualquier persona que desee mejorar su gestión financiera, pero se recomienda especialmente para:

Personas que tienen dificultades para ahorrar: El método te ayuda a automatizar el ahorro y a convertirlo en un hábito.

Personas que tienen deudas: Al controlar los gastos y destinar el 10% al ahorro, puedes reducir tus deudas y mejorar tu situación financiera.

Personas que no tienen un plan financiero claro: El método te proporciona una estructura para establecer metas financieras y crear un presupuesto efectivo.

En resumen, el Método 90 es una excelente estrategia para fortalecer tus finanzas personales y alcanzar tus objetivos financieros de manera efectiva.