¿Cómo aprender a manejar tus finanzas? Consejos esenciales

En la era moderna, gestionar las finanzas es crucial para la estabilidad financiera y el bienestar general. Sin embargo, muchos individuos luchan por controlar sus finanzas, lo que puede tener graves consecuencias. Este artículo tiene como objetivo proporcionar consejos esenciales para ayudarte a dominar el arte de manejar tus finanzas de manera efectiva, permitiéndote alcanzar tus objetivos financieros y lograr tranquilidad.

¿Cómo Aprender a Manejar Tus Finanzas? Consejos Esenciales

1. Define tus Metas Financieras

Antes de empezar a manejar tus finanzas, es crucial establecer tus metas financieras. ¿Quieres comprar una casa? ¿Invertir para tu futuro? ¿Pagar deudas? Define tus objetivos específicos para tener una dirección clara.

2. Crea un Presupuesto Personal

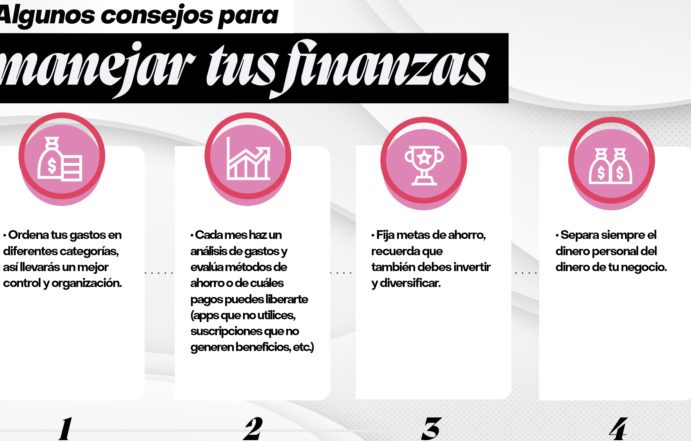

Un presupuesto personal es fundamental para controlar tus ingresos y gastos. Registra todos tus ingresos y gastos mensuales, incluyendo las pequeñas compras, para tener una visión completa de tus finanzas.

- Utiliza una aplicación o herramienta de presupuesto. Existen muchas opciones disponibles, tanto gratuitas como de pago.

- Diferencia entre necesidades y deseos. Reduce los gastos innecesarios para poder destinar más recursos a tus metas.

- Establece límites de gastos para cada categoría (alimentación, transporte, ocio, etc.).

3. Controla tu Deuda

Las deudas pueden ser un gran obstáculo para tu bienestar financiero. Es importante controlar y reducir tu deuda.

- Prioriza las deudas con mayor interés. Enfócate en pagar primero las deudas que te cobran más interés.

- Considera consolidar tu deuda. Busca opciones para agrupar tus deudas en un solo préstamo con una tasa de interés más baja.

- Evita adquirir nuevas deudas a menos que sea absolutamente necesario.

4. Ahorra para el Futuro

Ahorrar es crucial para tu seguridad financiera. Establece un plan de ahorro para cubrir emergencias, metas a corto plazo o la jubilación.

- Define un porcentaje de tus ingresos para ahorrar. Incluso pequeñas cantidades pueden generar un impacto positivo a largo plazo.

- Automatiza tus ahorros. Configura transferencias automáticas de tu cuenta corriente a tu cuenta de ahorros.

- Invierte tus ahorros para que crezcan y te generen ingresos pasivos.

5. Infórmate y Busca Asesoramiento

Mantente informado sobre las últimas tendencias financieras y busca asesoramiento profesional cuando lo necesites.

- Lee libros y artículos sobre finanzas personales.

- Asiste a talleres o cursos de finanzas.

- Consulta con un asesor financiero para obtener una planificación personalizada.

¿Cómo empezar a manejar mis finanzas?

1. Evalúa tu situación actual

El primer paso es comprender tu situación financiera actual. Esto significa saber cuánto dinero ingresas, cuánto gastas y en qué lo gastas. Puedes usar un cuaderno, una hoja de cálculo o una aplicación de presupuesto para llevar un registro de tus ingresos y gastos. Es importante ser honesto contigo mismo y no evitar ningún gasto, por pequeño que sea.

- Identifica tus ingresos: Registra todos tus ingresos, como tu salario, ingresos por inversiones, rentas, etc.

- Analiza tus gastos: Revisa tus extractos bancarios y tarjetas de crédito para identificar tus gastos por categoría (alimentación, transporte, vivienda, etc.).

- Calcula tu presupuesto: Resta tus gastos de tus ingresos para determinar tu presupuesto disponible.

2. Define tus objetivos financieros

Una vez que tengas una idea clara de tu situación actual, es hora de establecer tus objetivos financieros. ¿Quieres comprar una casa, pagar deudas, invertir o ahorrar para la jubilación? Definir tus objetivos te ayudará a mantenerte motivado y a tomar decisiones financieras inteligentes.

- Establece metas a corto, mediano y largo plazo: A corto plazo, puedes tener objetivos como pagar una deuda específica o ahorrar para un viaje. A mediano plazo, podrías aspirar a comprar un auto o hacer una inversión. Y a largo plazo, tu objetivo podría ser la jubilación.

- Prioriza tus objetivos: No todos los objetivos tienen la misma importancia. Asigna prioridades a tus objetivos para determinar qué requiere más atención y recursos.

- Haz que tus objetivos sean alcanzables: Es importante que tus objetivos financieros sean realistas y que puedas alcanzarlos con tu situación actual.

3. Crea un presupuesto

Un presupuesto es una herramienta fundamental para controlar tus finanzas. Te ayuda a planificar cómo vas a gastar tu dinero y a asegurar que estás gastando menos de lo que ganas. Puedes usar una hoja de cálculo, una aplicación de presupuesto o incluso un cuaderno para crear tu presupuesto.

- Asigna un presupuesto para cada categoría de gasto: Vivienda, alimentos, transporte, entretenimiento, etc.

- Establece límites de gasto: Define cuánto puedes gastar en cada categoría sin afectar tu presupuesto general.

- Monitorea tu presupuesto regularmente: Revisa tu presupuesto con frecuencia para asegurarte de que estás dentro de tus límites de gasto y realizar ajustes si es necesario.

4. Reduce tus deudas

Las deudas pueden ser un gran obstáculo para alcanzar tus objetivos financieros. Si tienes deudas, es importante que te centres en pagarlas lo antes posible. Existen diferentes estrategias para pagar deudas, como el método de la bola de nieve o el método de la avalancha.

- Haz un listado de tus deudas: Identifica todas tus deudas (tarjetas de crédito, préstamos personales, etc.), incluyendo el saldo, la tasa de interés y el pago mensual.

- Prioriza tus deudas: Elige un método para pagar tus deudas, como el método de la bola de nieve (pagar la deuda más pequeña primero) o el método de la avalancha (pagar la deuda con la tasa de interés más alta primero).

- Aumenta tus pagos: Si es posible, aumenta tus pagos mensuales para reducir el tiempo que tardas en pagar tus deudas.

5. Ahorra para el futuro

Ahorrar es crucial para tu seguridad financiera. Te permite tener un fondo de emergencia para situaciones inesperadas, financiar tus objetivos a largo plazo y asegurar tu futuro. Empieza a ahorrar de forma constante, incluso si es una pequeña cantidad al principio.

- Establece un objetivo de ahorro: Define cuánto quieres ahorrar y para qué, como un fondo de emergencia, la compra de un auto o la jubilación.

- Automatiza tus ahorros: Configura transferencias automáticas regulares de tu cuenta corriente a tu cuenta de ahorros.

- Busca alternativas de inversión: Si quieres que tus ahorros crezcan a un ritmo más rápido, considera invertir en instrumentos de inversión como acciones, bonos o fondos mutuos.

¿Cómo es la regla 50 30 20?

¿Qué es la regla 50/30/20?

La regla 50/30/20 es un método sencillo para administrar tus finanzas personales. Te ayuda a distribuir tus ingresos mensuales de manera efectiva para alcanzar tus objetivos financieros. Esta regla sugiere que dividas tu ingreso neto (después de impuestos) en tres categorías:

- Necesidades (50%): Incluye gastos esenciales como vivienda, alimentación, transporte, servicios públicos y atención médica.

- Deseos (30%): Son gastos discrecionales como entretenimiento, compras, viajes y comidas fuera de casa.

- Ahorros e inversión (20%): Dedicado a cubrir tus metas financieras a corto y largo plazo, como la compra de una vivienda, la educación, la jubilación o la creación de un fondo de emergencia.

Beneficios de la regla 50/30/20

Esta regla tiene varios beneficios que te ayudan a controlar tus finanzas:

- Control del presupuesto: Te obliga a ser consciente de tus gastos y a priorizar tus necesidades.

- Planificación financiera: Te ayuda a establecer objetivos financieros y a crear un plan para alcanzarlos.

- Ahorro: Fomenta el ahorro regular para el futuro.

- Reducción de deudas: Al controlar los gastos, puedes dedicar más dinero a pagar deudas.

Cómo aplicar la regla 50/30/20

Para aplicar la regla, sigue estos pasos:

- Calcula tu ingreso neto: Resta tus impuestos de tus ingresos brutos.

- Determina tus gastos de necesidades: Incluye todos los gastos esenciales.

- Identifica tus gastos de deseos: Analiza tus gastos discrecionales.

- Divide tu ingreso neto: Asigna el 50% a necesidades, el 30% a deseos y el 20% a ahorros e inversiones.

- Ajusta según sea necesario: Si necesitas más dinero para necesidades, puedes reducir el porcentaje de deseos.

Limitaciones de la regla 50/30/20

Aunque es una herramienta útil, la regla tiene algunas limitaciones:

- No es una fórmula única: Puede no ser adecuada para todas las personas o situaciones financieras.

- Puede ser restrictiva: Si tus necesidades son altas, puede ser difícil cumplir con el porcentaje del 30% para deseos.

- No considera la deuda: No especifica cómo manejar la deuda existente.

- No se adapta a ingresos variables: Es difícil aplicar la regla si tienes ingresos que fluctúan.

Consejos adicionales para la regla 50/30/20

Para aprovechar al máximo la regla, considera estos consejos:

- Revisa tus gastos: Examina tus gastos para identificar áreas donde puedes ahorrar.

- Automatiza el ahorro: Configura transferencias automáticas para ahorrar regularmente.

- Establece metas financieras: Tener objetivos específicos te ayudará a mantenerte motivado.

- Consulta con un asesor financiero: Un profesional puede brindarte orientación personalizada.

¿Cómo tener un buen manejo de las finanzas?

Presupuesto Personal

Un presupuesto personal es esencial para controlar tus finanzas. Consiste en registrar todos tus ingresos y gastos para saber a dónde va tu dinero. Te ayudará a identificar áreas donde puedes recortar gastos y a establecer metas financieras.

- Identifica tus ingresos: Registra todos tus ingresos mensuales, incluyendo tu salario, ingresos de alquileres, etc.

- Monitorea tus gastos: Lleva un registro detallado de todos tus gastos, incluyendo compras, comida, entretenimiento, transporte, etc.

- Crea un plan: Determina cuánto dinero destinarás a cada categoría de gastos y a qué metas financieras quieres dedicar tu dinero.

- Ajusta tu presupuesto: Revisa tu presupuesto periódicamente y haz ajustes según sea necesario para asegurarte de que estás cumpliendo con tus objetivos.

Ahorro y Inversión

El ahorro y la inversión son cruciales para tu seguridad financiera a largo plazo. Te permiten construir un fondo de emergencia, pagar deudas y alcanzar tus objetivos financieros.

- Establece metas de ahorro: Define objetivos específicos de ahorro, como un fondo de emergencia, la compra de una vivienda o la educación de tus hijos.

- Automatiza tus ahorros: Configura transferencias automáticas regulares de tu cuenta corriente a tu cuenta de ahorros para crear un hábito de ahorro constante.

- Investiga opciones de inversión: Conoce las diferentes opciones de inversión disponibles, como acciones, bonos, fondos mutuos, etc., y elige las que se ajusten a tu perfil de riesgo y objetivos financieros.

- Diversifica tu cartera: Distribuye tus inversiones en diferentes activos para reducir el riesgo y aumentar las posibilidades de obtener un rendimiento positivo a largo plazo.

Gestión de Deudas

Las deudas pueden ser un obstáculo para tu estabilidad financiera. Es importante administrarlas de forma eficiente para evitar intereses excesivos y una mayor carga financiera.

- Identifica tus deudas: Haz una lista de todas tus deudas, incluyendo el monto, la tasa de interés y el plazo de pago.

- Prioriza el pago de deudas: Concéntrate en pagar primero las deudas con las tasas de interés más altas, como las tarjetas de crédito, para reducir el costo del financiamiento.

- Busca formas de reducir tus deudas: Considera opciones como la consolidación de deudas, el refinanciamiento o la negociación de los términos de pago.

- Evita contraer nuevas deudas: Controla tus gastos y evita adquirir nuevas deudas innecesarias.

Educación Financiera

La educación financiera es fundamental para tomar decisiones inteligentes sobre tu dinero. Aprender sobre conceptos básicos como presupuestos, ahorro, inversión y deudas te ayudará a mejorar tu manejo financiero.

- Lee libros y artículos: Busca información sobre finanzas personales, planificación financiera y gestión de deudas.

- Asiste a talleres y seminarios: Busca talleres y cursos sobre finanzas personales en tu comunidad o en línea.

- Habla con un asesor financiero: Un asesor financiero puede ayudarte a crear un plan financiero personalizado y a tomar decisiones informadas sobre tu dinero.

- Busca información online: Hay una gran cantidad de recursos gratuitos disponibles en línea para aprender sobre finanzas personales.

Hábitos Financieros Positivos

Desarrollar hábitos financieros positivos te ayudará a controlar tu dinero y a alcanzar tus objetivos a largo plazo.

- Planifica tus gastos: Antes de hacer una compra, pregúntate si realmente la necesitas y si se ajusta a tu presupuesto.

- Evita las compras impulsivas: No te dejes llevar por las ofertas y promociones si no las necesitas realmente.

- Sé consciente de tus gastos: Monitorea tus gastos regularmente para identificar áreas donde puedes recortar.

- Establece metas financieras: Tener objetivos financieros claros te dará motivación para administrar tu dinero de forma responsable.

¿Cómo aprender a manejar tu dinero?

Define tus metas financieras.

Antes de empezar a manejar tu dinero, es fundamental saber qué quieres lograr. ¿Quieres comprar una casa? ¿Viajar? ¿Ahorrar para el futuro? Definir tus metas te dará un objetivo claro y te motivará a tomar decisiones financieras responsables.

- Crea un presupuesto: Registra tus ingresos y gastos para identificar dónde se va tu dinero.

- Establece prioridades: Prioriza tus gastos y reduce aquellos que no son esenciales para alcanzar tus metas.

- Crea un plan de ahorro: Decide cuánto vas a ahorrar cada mes y destina esa cantidad a una cuenta de ahorros.

Controla tus gastos.

Una vez que tienes un presupuesto, es importante que lo cumplas. Monitoriza tus gastos y evita compras impulsivas. Puedes utilizar aplicaciones móviles o herramientas online para controlar tus finanzas y mantenerte organizado.

- Aprende a distinguir entre necesidades y deseos: Prioriza las necesidades básicas como la comida, la vivienda y la salud, y evita gastar en deseos superfluos.

- Busca alternativas más económicas: Compara precios antes de comprar, busca descuentos y promociones, y considera opciones de segunda mano.

- Evita el endeudamiento innecesario: Paga tus deudas a tiempo y evita pedir préstamos para gastos no esenciales.

Aprende sobre inversiones.

Invertir tu dinero puede ayudarte a que crezca a largo plazo. Es importante informarte sobre las diferentes opciones de inversión, como acciones, bonos, fondos de inversión y bienes raíces.

- Investiga y compara: Infórmate sobre las diferentes opciones de inversión y sus riesgos y rendimientos.

- Comienza poco a poco: No es necesario invertir grandes cantidades al principio. Puedes empezar con pequeñas cantidades y aumentar gradualmente.

- Diversifica tu cartera: No pongas todos tus huevos en la misma canasta. Invierte en diferentes tipos de activos para reducir el riesgo.

Gestiona tu deuda.

Si tienes deudas, es importante que las gestiones de manera eficiente. Asegúrate de pagarlas a tiempo para evitar intereses y penalizaciones. Si te encuentras con dificultades para pagar, considera la posibilidad de buscar ayuda financiera.

- Crea un plan de pago: Establece un plan para pagar tus deudas, empezando por las que tienen intereses más altos.

- Negocia con tus acreedores: Si te encuentras con dificultades para pagar, contacta con tus acreedores y negocia un plan de pago más flexible.

- Considera la posibilidad de consolidar tus deudas: Si tienes varias deudas, considera la posibilidad de consolidarlas en un solo préstamo con un interés más bajo.

Establece una mentalidad financiera saludable.

La forma en que piensas sobre el dinero puede afectar tus decisiones financieras. Es importante desarrollar una mentalidad financiera saludable, que te permita tomar decisiones responsables y alcanzar tus metas.

- Evita la comparación: No te compares con otras personas. Concéntrate en tus propias metas y en tu propio progreso.

- Valora el ahorro: Entiende que ahorrar es una inversión en tu futuro.

- No te rindas: Aprender a manejar tu dinero requiere tiempo y esfuerzo. No te desanimes si no ves resultados inmediatos.

Mas informacion

¿Cuál es el primer paso para aprender a manejar mis finanzas?

El primer paso fundamental es conocer tu situación actual. Esto implica realizar un análisis de tus ingresos y gastos. Para ello, debes registrar todos tus ingresos, provenientes de tu trabajo, inversiones o cualquier otra fuente, y registrar todos tus gastos, desde el supermercado hasta el transporte y el entretenimiento. Una vez que tengas una visión clara de dónde proviene tu dinero y a dónde va, puedes empezar a tomar decisiones informadas sobre tu presupuesto.

¿Cómo puedo crear un presupuesto efectivo?

Un presupuesto efectivo te ayuda a controlar tus gastos y a alcanzar tus metas financieras. Para crear uno efectivo, debes establecer tus prioridades, diferenciando entre necesidades y deseos. Luego, asigna un presupuesto específico para cada categoría de gasto, como vivienda, alimentación, transporte, etc. Recuerda que el presupuesto debe ser realista y alcanzable, no te impongas metas demasiado ambiciosas que no puedas cumplir.

¿Qué consejos me puedes dar para ahorrar dinero?

Hay muchas estrategias para ahorrar dinero. Una de las más efectivas es automatizar tus ahorros. Configurar transferencias automáticas a una cuenta de ahorros te ayuda a evitar la tentación de gastarlo. También puedes buscar alternativas más económicas en tus gastos diarios, como cocinar en casa en lugar de comer fuera, utilizar transporte público o buscar ofertas. Además, es importante evitar las compras impulsivas y analizar tus gastos para identificar áreas donde puedas reducir.

¿Cómo puedo empezar a invertir mi dinero?

Invertir tu dinero es una excelente forma de hacer crecer tu capital a largo plazo. Antes de empezar, es importante definir tus objetivos financieros y tu tolerancia al riesgo. Puedes optar por inversiones de bajo riesgo, como bonos o fondos de inversión, o por inversiones de mayor riesgo, como acciones o criptomonedas. Investiga diferentes opciones, consulta con un asesor financiero y diversifica tus inversiones para minimizar el riesgo.

Guía práctica para manejar tus finanzas efectivamente

Guía práctica para manejar tus finanzas efectivamente ¿Cómo manejar tus finanzas de manera efectiva? Consejos clave

¿Cómo manejar tus finanzas de manera efectiva? Consejos clave ¿Cómo Tener Buenas Finanzas? Guía para una Gestión Eficaz del Dinero

¿Cómo Tener Buenas Finanzas? Guía para una Gestión Eficaz del Dinero