Cómo ahorrar dinero en la universidad: el beneficio de la retrospectiva

La vida universitaria puede ser emocionante, pero también puede ser costosa. Entre matrículas, libros, vivienda y gastos personales, los estudiantes pueden encontrarse con una cuenta bancaria cada vez más baja. Sin embargo, con un poco de planificación y estrategia, es posible ahorrar dinero durante la universidad. En este artículo, exploraremos el beneficio de la retrospectiva en el ahorro de dinero. Al analizar nuestros gastos pasados y identificar patrones y hábitos, podemos aprender a tomar decisiones financieras más inteligentes y ahorrar dinero para lograr nuestros objetivos.

Aprender de los errores: cómo ahorrar dinero en la universidad con la retrospectiva

La retrospectiva es una herramienta valiosa para identificar errores y oportunidades de mejora en various aspectos de la vida, incluyendo la gestión del dinero en la universidad. Al analizar nuestros patrones de gasto y hábitos financieros, podemos identificar áreas en las que podemos ahorrar dinero y optimizar nuestro presupuesto.

Identificar gastos innecesarios

Uno de los principales beneficios de la retrospectiva es la capacidad de identificar gastos innecesarios que pueden estar afectando nuestro presupuesto. Al revisar nuestros registros de gasto, podemos encontrar patrones de comportamiento que nos llevan a gastar dinero de manera innecesaria. Por ejemplo, podemos darnos cuenta de que estamos gastando demasiado dinero en comidas fuera de casa o en ropa y accesorios que no necesitamos.

Establecer metas y prioridades

La retrospectiva también nos permite establecer metas y prioridades financieras. Al reflexionar sobre nuestros objetivos y necesidades, podemos determinar qué es lo que más nos importa y asignar nuestros recursos de manera efectiva. Por ejemplo, podemos decidir que nuestra prioridad es pagar la matrícula universitaria o ahorrar para un proyecto de investigación.

Crear un presupuesto realista

La retrospectiva nos permite crear un presupuesto realista y personalizado. Al analizar nuestros ingresos y gastos, podemos determinar qué podemos gastar y qué debemos ahorrar. Un presupuesto realista nos permite tomar decisiones informadas sobre cómo gastar nuestro dinero y evitar deudas y déficits.

Aprovechar oportunidades de ahorro

La retrospectiva también nos permite identificar oportunidades de ahorro que podemos aprovechar. Por ejemplo, podemos darnos cuenta de que podemos ahorrar dinero al compartir un apartamento con amigos o al utilizar transporte público en lugar de un coche. Al identificar estas oportunidades, podemos tomar decisiones informadas sobre cómo ahorrar dinero y optimizar nuestro presupuesto.

Desarrollar hábitos financieros saludables

Finalmente, la retrospectiva nos permite desarrollar hábitos financieros saludables. Al reflexionar sobre nuestros patrones de gasto y hábitos financieros, podemos identificar áreas en las que podemos mejorar y desarrollar estrategias para ahorrar dinero y gestionar nuestro dinero de manera efectiva.

| Categoría | Gasto promedio | Oportunidad de ahorro |

|---|---|---|

| Comida fuera de casa | $500 al mes | $200 al mes (cocinar en casa) |

| Ropa y accesorios | $300 al mes | $100 al mes (comprar ropa de segunda mano) |

| Transporte | $200 al mes | $50 al mes (utilizar transporte público) |

¿Cuál es la mejor manera de ahorrar dinero para la universidad?

La mejor manera de ahorrar dinero para la universidad es planificar con anticipación y tener una estrategia clara para alcanzar tus objetivos financieros. A continuación, se presentan algunas sugerencias para ahorrar dinero para la universidad:

Crea un presupuesto

Es fundamental crear un presupuesto que incluya tus ingresos y gastos mensuales. De esta forma, podrás identificar áreas en las que puedes reducir gastos y ahorrar dinero. Considera incluir categorías como:

- Ingresos: salario, becas, ayuda financiera, etc.

- Gastos fijos: alquiler, servicios públicos, comida, transporte, etc.

- Gastos variables: entretenimiento, viajes, compras personales, etc.

Abre una cuenta de ahorro

Abre una cuenta de ahorro específica para tu fondo universitario. De esta forma, podrás separar tus ahorros de tus gastos diarios y asegurarte de que el dinero esté disponible cuando lo necesites. Considera abrir una cuenta de alta rentabilidad para maximizar tus ahorros.

Invierte en un plan 529

Un plan 529 es una cuenta de ahorro para la educación que te permite ahorrar dinero para la universidad de manera que crezca con el tiempo. Estos planes ofrecen ventajas fiscales y pueden ser utilizados para pagar gastos universitarios como matrícula, cuotas, libros y materiales.

Aprovecha las becas y ayudas financieras

Investiga y solicita becas y ayudas financieras que puedan ayudarte a ahorrar dinero para la universidad. Hay becas y programas de ayuda financiera disponibles para estudiantes que cumplen con ciertos requisitos. Asegúrate de investigar y solicitar las que sean relevantes para ti.

Considera un trabajo a tiempo parcial

Considera trabajar a tiempo parcial durante el año escolar o en verano para ahorrar dinero para la universidad. Un trabajo a tiempo parcial no solo te permitirá ahorrar dinero, sino que también te brindará experiencia laboral y habilidades valiosas. Asegúrate de que el trabajo no interfiera con tus estudios.

¿Cómo ahorrar dinero siendo estudiante?

Ahorra dinero siendo estudiante

Como estudiante, es importante aprender a manejar tus finanzas de manera efectiva para ahorrar dinero y alcanzar tus objetivos financieros. A continuación, te presentamos algunas sugerencias prácticas para ahorrar dinero siendo estudiante.

Crear un presupuesto

Crear un presupuesto es el primer paso para ahorrar dinero. Debes identificar tus ingresos y gastos mensuales para determinar cuánto puedes ahorrar. Anota tus gastos en un cuaderno o utiliza una aplicación para llevar un registro de tus compras diarias. Luego, clasifica tus gastos en categorías, como comida, transporte, entretenimiento, etc.

Reducir gastos innecesarios

Identifica los gastos innecesarios que puedes reducir o eliminar. Por ejemplo, puedes cocinar en casa en lugar de salir a comer, cancelar suscripciones que no utilizas, o reducir el uso de servicios de streaming.

- Cancela suscripciones que no utilizas.

- Cocina en casa en lugar de salir a comer.

- Reduce el uso de servicios de streaming.

Aprovechar ofertas y descuentos

Aprovecha ofertas y descuentos que se ofrecen en tu universidad o en línea. Por ejemplo, muchos establecimientos ofrecen descuentos para estudiantes, así que no dudes en preguntar si se aplican.

- Busca descuentos en línea para estudiantes.

- Pregunta si se aplican descuentos en establecimientos.

- Utiliza aplicaciones que te permitan ahorrar dinero.

Invertir en educación financiera

Invertir en educación financiera es una excelente manera de ahorrar dinero a largo plazo. Aprende a invertir en acciones, a crear un plan de ahorro y a manejar tus finanzas de manera efectiva.

- Aprende a invertir en acciones.

- Crea un plan de ahorro.

- Lee libros sobre finanzas personales.

Buscar oportunidades de trabajo

Buscar oportunidades de trabajo es una excelente manera de ahorrar dinero siendo estudiante. Puedes trabajar a tiempo parcial, participar en programas de becarios o buscar oportunidades de trabajo en línea.

- Busca oportunidades de trabajo a tiempo parcial.

- Participa en programas de becarios.

- Busca oportunidades de trabajo en línea.

¿Cómo puedo ahorrar para la universidad de mis hijos?

Ahorra desde temprano

La clave para ahorrar para la universidad de tus hijos es empezar a hacerlo lo antes posible. Cuanto más tiempo dejes que el dinero se acumule, más dinero tendrás disponible cuando tus hijos estén listos para ir a la universidad. Invertir en una cuenta de ahorro especializada para la educación puede ser una buena opción, ya que ofrece beneficios fiscales y una mayor rentabilidad a largo plazo.

Cuentas de ahorro para la educación

Las cuentas de ahorro para la educación, como las cuentas 529, ofrecen beneficios fiscales y una mayor rentabilidad a largo plazo. Estas cuentas permiten ahorrar dinero para la educación superior de tus hijos de manera eficiente y segura.

Ventajas fiscales: las ganancias en estas cuentas son exentas de impuestos federales y estatales en muchos casos.

Mayor rentabilidad: estas cuentas ofrecen una mayor rentabilidad a largo plazo que una cuenta de ahorro tradicional.

Flexibilidad: los fondos pueden ser utilizados para pagar gastos de educación superior en cualquier institución acreditada en Estados Unidos y algunos países extranjeros.

Invertir en una cartera diversificada

Invertir en una cartera diversificada puede ayudar a tu dinero a crecer a lo largo del tiempo. Invertir en acciones, bonos y otros activos puede proporcionar una mayor rentabilidad a largo plazo que una cuenta de ahorro tradicional.

Diversificación: una cartera diversificada reduce el riesgo de pérdida de valor de tus inversiones.

Mayor rentabilidad: las inversiones en acciones y otros activos pueden ofrecer una mayor rentabilidad a largo plazo que una cuenta de ahorro tradicional.

Asesoramiento: considera contratar a un asesor financiero para ayudarte a crear una cartera diversificada.

Automatizar tus ahorros

Automatizar tus ahorros puede ayudarte a ahorrar de manera consistente y sin esfuerzo. Configura un plan de ahorro automático para transferir dinero de tu cuenta corriente a tu cuenta de ahorro para la educación de tus hijos.

Consistencia: un plan de ahorro automático te permite ahorrar de manera consistente sin tener que recordar hacerlo cada mes.

Disciplina: automatizar tus ahorros te ayuda a desarrollar la disciplina de ahorrar regularmente.

Flexibilidad: puedes aumentar o disminuir la cantidad de dinero que ahorras según tus necesidades financieras.

Evitar gastos innecesarios

Evitar gastos innecesarios puede ayudarte a ahorrar más dinero para la educación de tus hijos. Revisa tus gastos y elimina aquellos que no son esenciales.

Identifica gastos innecesarios: revisa tus gastos y identifica aquellos que no son esenciales, como compras impulsivas o servicios que no utilizas.

Crea un presupuesto: crea un presupuesto que te ayude a controlar tus gastos y ahorrar más dinero.

Prioriza tus gastos: prioriza tus gastos y haz que ahorrar para la educación de tus hijos sea una prioridad.

Considera la ayuda financiera

Considera la ayuda financiera que puede estar disponible para tus hijos cuando estén en la universidad. Completa la FAFSA para determinar si tus hijos son elegibles para becas, préstamos y otros tipos de ayuda financiera.

Becas y préstamos: la FAFSA determina si tus hijos son elegibles para becas y préstamos federales y estatales.

Ayuda financiera institucional: las instituciones educativas también ofrecen ayuda financiera a los estudiantes.

Ayuda financiera externa: organizaciones y fundaciones ofrecen becas y otros tipos de ayuda financiera a los estudiantes.

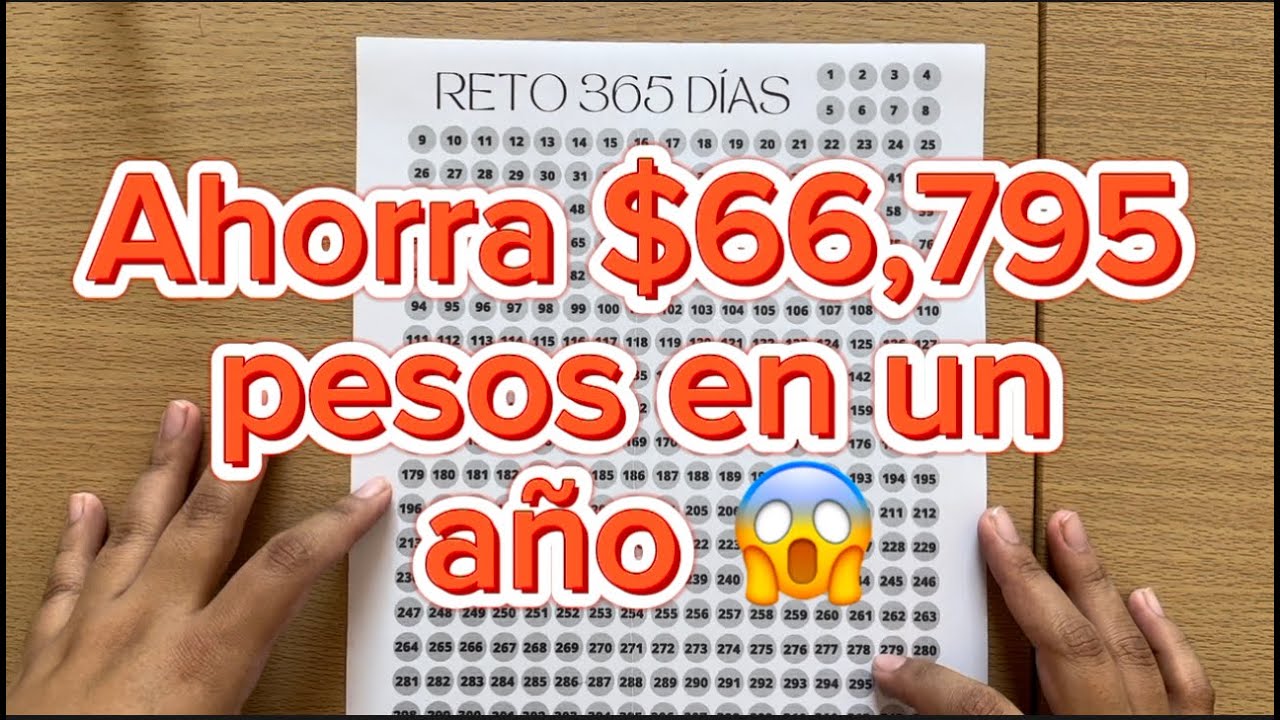

¿Cuánto dinero se ahorra con los sobres de 365 días?

Ahorrar con sobres de 365 días

El ahorro que se puede lograr con los sobres de 365 días depende de varios factores, como el monto que se ahorra cada día, la frecuencia de ahorro y el interés que se genere. Sin embargo, aquí te presentamos un cálculo aproximado del ahorro que se puede lograr con este método.

Supongamos que ahorras un monto fijo diario, por ejemplo, $10. Al final de un año, habrás ahorrado un total de $3,650. Ahora, si consideramos un interés anual del 5%, el monto total ahorrado sería de $3,832.50. Esto significa que, al final de un año, habrías ahorrado un total de $3,832.50, con un interés ganado de $182.50.

Ventajas del ahorro diario

El ahorro diario con sobres de 365 días tiene varias ventajas, entre ellas:

- Disciplina financiera: Ahorrar cada día te ayuda a desarrollar una disciplina financiera y a priorizar tus gastos.

- Aumento del ahorro: Al ahorrar cada día, aumentas la cantidad total ahorrada al final del año.

- Flexibilidad: Puedes ajustar la cantidad ahorrada diaria según tus necesidades y posibilidades.

Cómo funciona el sistema de sobres

El sistema de sobres de 365 días funciona de la siguiente manera:

- Etiquetar los sobres: Etiqueta cada sobre con un número del 1 al 365, representando cada día del año.

- Añadir dinero: Agrega una cantidad fija de dinero a cada sobre, por ejemplo, $10.

- Guardar los sobres: Guarda los sobres en un lugar seguro, como una caja de seguridad o una cuenta de ahorro.

Ejemplos de ahorro con sobres de 365 días

Aquí te presentamos algunos ejemplos de ahorro con sobres de 365 días:

- Ahorro diario de $5: Al final de un año, habrías ahorrado $1,825.

- Ahorro diario de $20: Al final de un año, habrías ahorrado $7,300.

- Ahorro diario de $50: Al final de un año, habrías ahorrado $18,250.

Consejos para ahorrar con sobres de 365 días

Aquí te presentamos algunos consejos para ahorrar con sobres de 365 días:

- Ser constante: Asegúrate de ahorrar cada día, sin falta.

- Ajustar la cantidad: Ajusta la cantidad ahorrada diaria según tus necesidades y posibilidades.

- No tocar el ahorro: Evita tocar el ahorro hasta que hayas logrado tu objetivo.

Beneficios a largo plazo

El ahorro con sobres de 365 días tiene beneficios a largo plazo, como:

- Independencia financiera: Ahorrar te permite alcanzar la independencia financiera.

- Seguridad: El ahorro te brinda seguridad en caso de emergencias o gastos inesperados.

- Crecimiento financiero: El ahorro puede generar intereses y aumentar tu patrimonio.

Mas informacion

¿Por qué es importante ahorrar dinero en la universidad?

Ahorra dinero en la universidad es crucial porque te permite tener una mayor independencia financiera y reducir la carga de deudas que se pueden acumular durante este período. Al ahorrar, puedes cubrir gastos impredecibles, como reparaciones de equipo o gastos médicos, sin tener que recurrir a préstamos o tarjetas de crédito. Además, ahorrar dinero en la universidad te permite disfrutar de una mayor libertad para tomar decisiones financieras informadas y no tener que preocuparte por cómo vas a pagar tus gastos.

¿Cómo puedo ahorrar dinero en la universidad sin sentirme privado de experiencias?

Ahorra dinero en la universidad no significa que tengas que renunciar a experiencias valiosas y divertidas. Puedes ahorrar dinero sin sentirte privado de experiencias al priorizar tus gastos y fijar un presupuesto realista. Por ejemplo, en lugar de gastar dinero en comidas fuera de casa, puedes preparar comidas caseras saludables y asequibles. Además, puedes buscar oportunidades de trabajo a tiempo parcial o becas que te permitan ganar dinero adicional sin sacrificar tu tiempo de estudio.

¿Cuál es el beneficio de la retrospectiva en el ahorro de dinero en la universidad?

La retrospectiva es fundamental en el ahorro de dinero en la universidad porque te permite reflexionar sobre tus hábitos de gasto y identificar áreas en las que puedes mejorar. Al revisar tus gastos y análizar tus decisiones financieras, puedes identificar patrones de gasto que no son beneficiosos y cambiar tus hábitos para ahorrar más dinero. La retrospectiva también te permite evaluar el progreso hacia tus objetivos financieros y ajustar tu estrategia de ahorro según sea necesario.

¿Cómo puedo mantener la motivación para ahorrar dinero en la universidad?

Mantener la motivación para ahorrar dinero en la universidad puede ser desafiante, pero puedes hacerlo al establecer objetivos financieros claros y visualizar tus logros. Al celebrar tus pequeños logros y reconocer tus esfuerzos, puedes mantener la motivación y seguir adelante con tu estrategia de ahorro. Además, puedes buscar apoyo de amigos y familiares que compartan tus objetivos financieros y motivarte mutuamente. Al mantener la motivación, puedes lograr tus objetivos financieros y disfrutar de una mayor seguridad financiera en el futuro.