Cinco formas en las que aplastamos nuestro presupuesto cada mes

Cada mes, muchos de nosotros nos encontramos con la misma situación: nuestro presupuesto, cuidadosamente planeado y elaborado, se desmorona bajo el peso de gastos impredecibles y hábitos financieros perjudiciales. A pesar de nuestros mejores esfuerzos, parece que siempre hay algo que nos lleva a gastar más de lo que habíamos previsto. Sin embargo,existen patrones de comportamiento que pueden estar arruinando nuestras finanzas sin siquiera darnos cuenta. A continuación, exploraremos cinco formas comunes en que podemos estar aplastando nuestro presupuesto cada mes, y qué podemos hacer al respecto.

Cinco formas en las que aplastamos nuestro presupuesto cada mes

Cada mes, muchos de nosotros nos encontramos con la sorpresa de que nuestro dinero se nos escapa de las manos sin saber exactamente dónde se va. Sin embargo, hay algunas formas comunes en las que podemos estar aplastando nuestro presupuesto sin darnos cuenta. A continuación, te presentamos cinco de ellas.

1. Compras impulsivas

Las compras impulsivas son una de las principales formas en las que podemos estar derrochando nuestro dinero. Cuando vamos al supermercado o a una tienda, es fácil dejarnos llevar por la tentación de comprar algo que no necesitamos simplemente porque está en oferta o porque nos parece atractivo en ese momento. Sin embargo, estas compras pueden sumar rápidamente y hacer un agujero en nuestro presupuesto.

| Tipo de compra | Costo promedio | Frecuencia |

|---|---|---|

| Comida rápida | $10 | 3 veces a la semana |

| Ropa | $50 | 1 vez al mes |

| Electrónica | $100 | 1 vez cada 2 meses |

2. Tarjetas de crédito con intereses altos

Las tarjetas de crédito pueden ser una herramienta útil para administrar nuestro dinero, pero también pueden ser una trampa si no las utilizamos con cuidado. Si tenemos tarjetas de crédito con intereses altos y no pagamos el saldo completo cada mes, podemos acabar pagando mucho más de lo que inicialmente gastamos.

Intereses altos pueden consumir una gran parte de nuestro presupuesto, especialmente si tenemos varias tarjetas de crédito con saldos pendientes.

3. Suscripciones y membresías no utilizadas

Las suscripciones y membresías pueden ser una forma conveniente de acceder a servicios y productos que necesitamos, pero también pueden ser una fuente de gasto innecesario si no las utilizamos con regularidad. Si tienes suscripciones o membresías que no utilizas, es posible que estés derrochando dinero cada mes.

Revisa tus suscripciones y membresías regularmente para asegurarte de que estás obteniendo el valor que pagas.

4. Gastos de teléfono y datos

Los gastos de teléfono y datos pueden ser una parte importante de nuestro presupuesto, especialmente si tenemos planes de datos o llamadas internacionales. Sin embargo, es fácil sobrepasar los límites de nuestros planes y acabar pagando mucho más de lo que esperábamos.

Monitorea tus gastos de teléfono y ajusta tus planes según sea necesario para evitar sorpresas desagradables.

5. Multas y cargos bancarios

Las multas y cargos bancarios pueden ser una forma fácil de derrochar dinero sin darnos cuenta. Si olvidamos pagar una factura o sobrepasamos el límite de nuestra cuenta, podemos acabar pagando multas y cargos adicionales.

Verifica tus cuentas regularmente para asegurarte de que no hay multas o cargos pendientes que puedan afectar tu presupuesto.

¿Cuáles son los 4 tipos de presupuesto?

Los 4 tipos de presupuesto son:

Presupuesto Base Cero: Este tipo de presupuesto se basa en la idea de que cada gasto debe ser justificado y aprobado cada año, sin tener en cuenta los gastos del año anterior. Se considera un enfoque más detallado y riguroso, ya que se evalúa cada partida presupuestaria como si fuera la primera vez que se realizara.

Presupuesto Incremental: En este tipo de presupuesto, se parte del presupuesto del año anterior y se realizan ajustes incrementales según sea necesario. Se considera un enfoque más rápido y sencillo, ya que se basa en la experiencia y los datos del año anterior.

Presupuesto Flexible: Este tipo de presupuesto se caracteriza por ser adaptable a los cambios en el entorno y las condiciones económicas. Se establecen metas y objetivos generales, pero se deja espacio para ajustes y cambios según sea necesario.

Presupuesto de Programación: Este tipo de presupuesto se centra en los programas y proyectos específicos que se desean implementar. Se establecen metas y objetivos claros, y se asignan recursos para alcanzarlos.

Características del Presupuesto Base Cero

El presupuesto base cero tiene varias características que lo diferencian de otros tipos de presupuesto. Algunas de sus características clave son:

- Justificación de cada gasto: cada partida presupuestaria debe ser justificada y aprobada cada año.

- Análisis detallado: se realizan análisis detallados de cada partida presupuestaria.

- Flexibilidad limitada: no se permiten cambios significativos en el presupuesto una vez que ha sido aprobado.

Ventajas del Presupuesto Incremental

El presupuesto incremental tiene varias ventajas, entre las que se incluyen:

- Rapidez y simplicidad: es un proceso rápido y sencillo, ya que se basa en la experiencia y los datos del año anterior.

- Eficacia en la gestión: permite una gestión más eficiente, ya que se conocen los patrones de gasto y se pueden anticipar los cambios.

- Estabilidad presupuestaria: proporciona una mayor estabilidad presupuestaria, ya que se basa en la experiencia y los datos del año anterior.

Desventajas del Presupuesto Flexible

Aunque el presupuesto flexible tiene varias ventajas, también tiene algunas desventajas, como:

- Falta de precisión: puede ser difícil establecer metas y objetivos claros.

- Posibilidad de abusos: puede haber un riesgo de abusos o malversación de fondos.

- Dificultad en la evaluación: puede ser difícil evaluar el desempeño y alcanzar metas.

Objetivos del Presupuesto de Programación

El presupuesto de programación se centra en alcanzar objetivos específicos y medibles. Algunos de sus objetivos clave son:

- Alcanzar metas específicas: se establecen metas y objetivos claros y medibles.

- Asignación de recursos: se asignan recursos específicos para alcanzar los objetivos.

- Evaluación del desempeño: se evalúa el desempeño y se realizan ajustes según sea necesario.

Importancia de la Flexibilidad en el Presupuesto

La flexibilidad es un aspecto clave en cualquier tipo de presupuesto. Algunas de las razones por las que la flexibilidad es importante son:

- Ajustes a cambios impredecibles: permite ajustarse a cambios impredecibles en el entorno o las condiciones económicas.

- Respuesta a oportunidades: permite aprovechar oportunidades nuevas o inesperadas.

- Mejora de la eficiencia: permite identificar y eliminar gastos innecesarios.

¿Cómo dividir los gastos del mes?

Dividir los gastos del mes

Dividir los gastos del mes es una tarea importante para administrar adecuadamente las finanzas personales o familiares. Una distribución adecuada de los gastos ayuda a mantener un presupuesto saludable y a evitar problemas financieros. Aquí te presentamos algunas ideas para dividir los gastos del mes:

Análisis de los gastos

Antes de dividir los gastos, es importante analizarlos. Haz una lista de todos los gastos que tienes en un mes, incluyendo los fijos como la renta, los servicios básicos, el alquiler de un coche, etc. Luego, clasifica estos gastos en categorías, como alimentación, transporte, entretenimiento, etc. Esto te permitirá identificar áreas en las que puedes ahorrar y reducir gastos.

Asignación de porcentajes

Una forma común de dividir los gastos es asignar un porcentaje de tu ingreso a cada categoría. Por ejemplo, se recomienda asignar:

30% para la renta o alquiler

20% para los servicios básicos (luz, agua, gas, internet, etc.)

15% para la alimentación

10% para el transporte

5% para el entretenimiento

10% para ahorros y deudas

Ten en cuenta que estos porcentajes son solo una guía y pueden variar según tus necesidades y circunstancias personales.

Gastos fijos y variables

Otra forma de dividir los gastos es separarlos en fijos y variables. Los gastos fijos son aquellos que no cambian de mes en mes, como la renta, los servicios básicos, etc. Los gastos variables, por otro lado, son aquellos que pueden variar, como la alimentación, el entretenimiento, etc. Asigna un presupuesto fijo para los gastos fijos y establece un límite para los gastos variables.

Priorizar gastos

Es importante priorizar tus gastos según tus necesidades y objetivos financieros. Por ejemplo, si tienes deudas, es recomendable asignar una mayor parte de tu presupuesto para pagarlas. Si estás ahorrando para un objetivo específico, como un viaje o una emergencia, asigna una parte de tu presupuesto para ahorrar.

Revisar y ajustar

Finalmente, es importante revisar y ajustar tu presupuesto regularmente. Las circunstancias personales y financieras pueden cambiar con el tiempo, por lo que es necesario revisar y ajustar tu presupuesto para asegurarte de que se adapte a tus necesidades y objetivos.

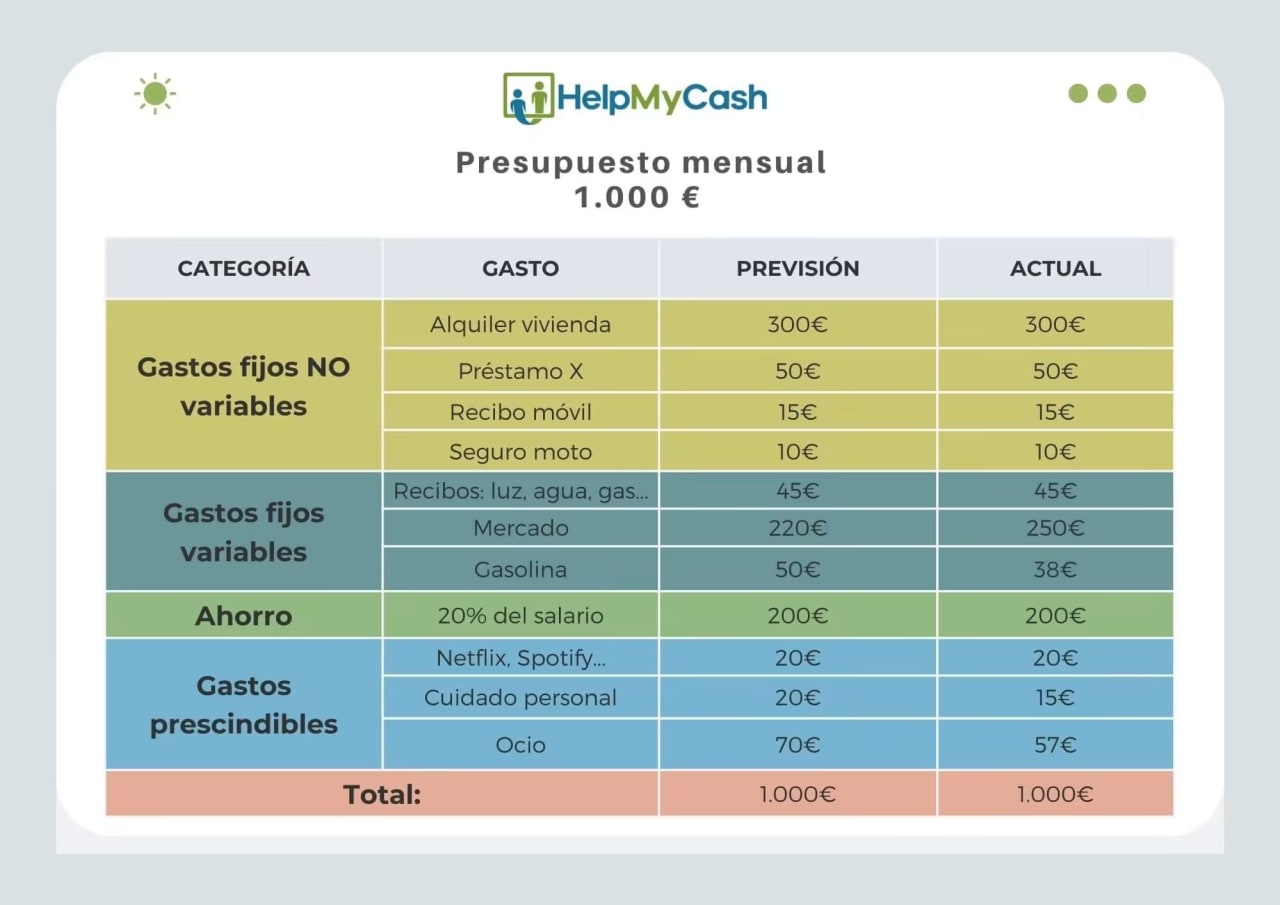

¿Cómo puedo hacer un presupuesto mensual?

Crear un presupuesto mensual

Un presupuesto mensual es una herramienta esencial para administrar tus finanzas personales de manera efectiva. Te permite controlar tus gastos, identificar áreas de ahorro y alcanzar tus objetivos financieros. Aquí te presentamos los pasos para crear un presupuesto mensual:

Identifica tus ingresos

Antes de crear un presupuesto, debes saber cuánto dinero tienes disponible cada mes. Anota tus ingresos brutos, es decir, antes de impuestos y deducciones. Incluye todos los ingresos, como el salario, la pensión, las ganancias por inversiones, etc.

Cataloga tus gastos

Clasifica tus gastos en categorías como:

Alimentación

Vivienda (alquiler, hipoteca, servicios)

Transporte (gasolina, mantenimiento, seguro)

Comunicaciones (teléfono, internet)

Entretenimiento (cine, restaurante, etc.)

Deudas (tarjetas de crédito, préstamos)

Ahorro

Establece metas financieras

Define tus objetivos financieros, como:

Ahorrar para una emergencia

Pagar deudas

Invertir en un fondo de jubilación

Comprar un nuevo vehículo

Asigna dinero a cada categoría

Asigna un porcentaje de tus ingresos a cada categoría de gastos, considerando tus metas financieras. Por ejemplo:

Alimentación: 30%

Vivienda: 25%

Transporte: 10%

Comunicaciones: 5%

Entretenimiento: 5%

Deudas: 10%

Ahorro: 15%

Revisa y ajusta tu presupuesto

Revisa tu presupuesto cada mes para asegurarte de que estás cumpliendo con tus objetivos financieros. Ajusta tus gastos según sea necesario, ya sea para ahorrar más o para cubrir gastos impredecibles.

¿Cómo ajustar mi presupuesto personal?

Ajustar el presupuesto personal es un proceso importante para lograr estabilidad financiera y alcanzar objetivos a largo plazo. Para ajustar tu presupuesto personal, debes seguir estos pasos:

Primero, debes evaluar tus ingresos. Anota todos tus ingresos mensuales, incluyendo sueldo, dividendos, intereses y cualquier otra fuente de ingresos. Luego, debes identificar tus gastos. Anota todos tus gastos mensuales, incluyendo gastos fijos como alquiler, servicios básicos y pagos de deuda, así como gastos variables como comida, transporte y entretenimiento.

Una vez que tengas una visión clara de tus ingresos y gastos, puedes establecer prioridades. Identifica los gastos que son más importantes para ti y asigna fondos a esos gastos primero. Luego, puedes reducir gastos innecesarios. Identifica áreas donde puedas ahorrar dinero, como cancelar suscripciones o servicios que no uses, y reduce tus gastos en esas áreas.

Finalmente, debes revisar y ajustar tu presupuesto regularmente. Revisa tus ingresos y gastos cada mes y ajusta tu presupuesto según sea necesario.

Identificar tus objetivos financieros

Para ajustar tu presupuesto personal, debes identificar tus objetivos financieros. ¿Qué quieres lograr con tu presupuesto? ¿Quieres ahorrar para una emergencia, pagar una deuda o alcanzar un objetivo a largo plazo? Una vez que tengas una visión clara de tus objetivos, puedes crear un presupuesto que se centre en alcanzarlos.

- Identifica tus objetivos financieros a corto y largo plazo.

- Establece metas específicas y medibles para cada objetivo.

- Prioriza tus objetivos y asigna fondos según sea necesario.

Categorizar tus gastos

Categorizar tus gastos es una forma efectiva de identificar áreas donde puedes ahorrar dinero. Divide tus gastos en categorías, como vivienda, transporte, comida y entretenimiento. Luego, puedes analizar cada categoría y identificar áreas donde puedas reducir gastos.

- Divide tus gastos en categorías.

- Anota los gastos en cada categoría.

- Identifica áreas donde puedas reducir gastos.

Crear un presupuesto flexible

Un presupuesto flexible se ajusta a tus necesidades cambiantes. No es un plan rígido que te impida disfrutar de la vida. En su lugar, es un guía que te ayuda a tomar decisiones financieras informadas.

- Establece un presupuesto que se centre en tus necesidades y no en tus deseos.

- Incluye una cuenta de ahorro para emergencias.

- Revisa y ajusta tu presupuesto regularmente.

Reducir gastos innecesarios

Reducir gastos innecesarios es una forma efectiva de ahorrar dinero. Identifica áreas donde puedas reducir gastos, como cancelar suscripciones o servicios que no uses.

- Identifica áreas donde puedas reducir gastos.

- Cancela suscripciones o servicios que no uses.

- Negocia con proveedores para obtener mejores precios.

Aprovechar al máximo tus ingresos

Aprovechar al máximo tus ingresos es una forma efectiva de ahorrar dinero. Identifica formas de aumentar tus ingresos, como solicitar un aumento de sueldo o encontrar una fuente de ingresos adicional.

- Identifica formas de aumentar tus ingresos.

- Solicita un aumento de sueldo.

- Encuentra una fuente de ingresos adicional.

Mas informacion

¿Cuáles son las principales formas en que nos hacemos daño al presupuesto?

Una de las principales formas en que nos hacemos daño al presupuesto es mediante el consumismo impulsivo. En muchos casos, nos dejamos llevar por la tentación de comprar algo que no necesitamos realmente, solo porque está en oferta o porque nos gusta. Esto puede llevar a una acumulación de deudas y a un desajuste en nuestro presupuesto. Otra forma común es mediante la falta de planificación. No tener un plan claro de gastos y no establecer prioridades puede llevar a un gasto descontrolado y a una mala gestión del dinero.

¿Cómo puedo evitar el gasto excesivo en ropa y accesorios?

Para evitar el gasto excesivo en ropa y accesorios, es importante establecer un presupuesto para este tipo de gastos y priorizar las compras. Antes de ir de compras, debes hacerte preguntas como ¿Realmente necesito este artículo? o ¿Cuánto voy a usar esta prenda?. También es importante investigar y comparar precios para encontrar ofertas más asequibles. Otra estrategia efectiva es crear un estilo personal que no siga las últimas tendencias, sino que se centre en piezas básicas y versátiles que puedan combinarse de diferentes maneras.

¿Cómo puedo reducir el gasto en comida fuera de casa?

Una de las formas más efectivas de reducir el gasto en comida fuera de casa es cocinar en casa. Al preparar tus propias comidas, puedes ahorrar dinero y también asegurarte de que estás comiendo alimentos saludables. Otra forma es planificar tus comidas y llevar un tupper a trabajo o a la escuela. También es importante evitar el gasto en comida rápida y optar por opciones más asequibles, como preparar tus propias bebidas en lugar de comprarlas en un café.

¿Cuáles son las consecuencias de no tener un presupuesto?

Las consecuencias de no tener un presupuesto pueden ser graves y pueden afectar negativamente tu estabilidad financiera. Sin un presupuesto, es fácil caer en una espiral de deuda, ya que no tienes un plan claro para gestionar tus gastos. También puedes perder el control sobre tus finanzas y encontrar dificultades para alcanzar tus objetivos financieros. Además, la falta de planificación puede llevar a un estrés financiero y a una mayor incertidumbre en cuanto a tu futuro económico.