7 de las mejores formas de controlar tu crédito

El crédito es una herramienta financiera poderosa que puede ser un aliado o un enemigo, dependiendo de cómo lo manejes. Un buen crédito puede brindarte acceso a préstamos y tarjetas de crédito con intereses bajos, mientras que un mal crédito puede generar problemas financieros y estrés. Sin embargo, muchos de nosotros no sabemos cómo controlar nuestro crédito de manera efectiva. En este artículo, exploraremos 7 de las mejores formas de controlar tu crédito, desde verificar tus informes de crédito hasta establecer un presupuesto y crear un plan de pago.

7 formas efectivas de controlar tu crédito

El control del crédito es fundamental para mantener una buena salud financiera. A continuación, se presentan 7 formas efectivas de controlar tu crédito y evitar problemas financieros.

1. Verificar y mejorar tu puntaje de crédito

Verificar tu puntaje de crédito es el primer paso para controlar tu crédito. Un buen puntaje de crédito te brinda acceso a préstamos y tarjetas de crédito con intereses más bajos. Puedes solicitar un informe de crédito gratuito una vez al año y revisar cualquier error o inexactitud. Luego, trabajando en mejorar tu puntaje de crédito, puedes reducir tus pagos de interés y mejorar tus oportunidades de obtener financiamiento.

2. Establecer un presupuesto y priorizar tus pagos

Crear un presupuesto detallado te ayudará a controlar tus gastos y priorizar tus pagos. Debes incluir todos tus ingresos y gastos, incluyendo tus pagos de crédito. Luego, prioriza tus pagos, empezando por los más importantes, como la hipoteca o el alquiler, y luego los pagos de crédito.

3. Reducir tus deudas y evitar nuevas deudas

Reducir tus deudas es crucial para controlar tu crédito. Debes crear un plan para pagar tus deudas, empezando por las más pequeñas y trabajando hacia las más grandes. Evita contraer nuevas deudas, ya que esto solo empeorará tu situación financiera.

| Tipo de deuda | Interés anual | Pago mensual |

|---|---|---|

| Tarjeta de crédito | 20% | $50 |

| Préstamo personal | 12% | $100 |

| Hipoteca | 6% | $500 |

4. Consolidar tus deudas en una sola cuenta

Consolidar tus deudas en una sola cuenta puede ayudarte a reducir tus pagos y aclarar tu situación financiera. Puedes considerar un préstamo de consolidación de deudas o una tarjeta de crédito con una tasa de interés baja.

5. Negociar con tus acreedores

Negociar con tus acreedores puede ayudarte a reducir tus pagos y a evitar problemas financieros. Puedes pedir una reducción de la tasa de interés o un pago mensual más bajo.

6. Evitar las tarjetas de crédito con tasas de interés altas

Evitar las tarjetas de crédito con tasas de interés altas es fundamental para controlar tu crédito. Las tarjetas de crédito con tasas de interés altas pueden aumentar tus deudas rápidamente y empeorar tu situación financiera.

7. Considerar un asesor financiero

Considerar un asesor financiero puede ayudarte a controlar tu crédito y mejorar tu situación financiera. Un asesor financiero puede ayudarte a crear un plan para pagar tus deudas y mejorar tus oportunidades de obtener financiamiento.

¿Cómo puedo revisar mi crédito?

Para revisar tu crédito, es importante solicitar un informe de crédito a una de las tres agencias de crédito más importantes: Equifax, Experian o TransUnion. Esto te permitirá obtener una visión general de tu historial crediticio y detectar cualquier error o inexactitud.

¿Cómo solicitar un informe de crédito?

Para solicitar un informe de crédito, debes seguir los siguientes pasos:

- Accede a la página web de la agencia de crédito: Visita la página web de la agencia de crédito que deseas solicitar el informe, como Equifax, Experian o TransUnion.

- Llena el formulario de solicitud: Rellena el formulario de solicitud con tus datos personales, como tu nombre, dirección, fecha de nacimiento y número de seguro social.

- Verifica tu identidad: La agencia de crédito te pedirá verificar tu identidad mediante la presentación de documentos, como una copia de tu identificación y un comprobante de domicilio.

¿Qué información se incluye en un informe de crédito?

Un informe de crédito contiene información detallada sobre tu historial crediticio, incluyendo:

- Información personal: Tu nombre, dirección, fecha de nacimiento y número de seguro social.

- Historial de créditos: Una lista de tus créditos actuales y pasados, incluyendo la fecha de apertura, el límite de crédito y el saldo.

- Información de pagos: Un registro de tus pagos, incluyendo cualquier pago atrasado o incumplido.

- Consultas crediticias: Una lista de las entidades que han consultado tu informe de crédito en los últimos dos años.

¿Cómo analizar un informe de crédito?

Al analizar tu informe de crédito, debes buscar errores o inexactitudes, como:

- Errores en la información personal: Verifica que tu información personal sea precisa y actualizada.

- Cuentas crediticias desconocidas: Verifica que no haya cuentas crediticias abiertas en tu nombre sin tu conocimiento.

- Pagos atrasados o incumplidos: Verifica que no haya pagos atrasados o incumplidos que no hayas realizado.

¿Qué hacer si encuentro errores en mi informe de crédito?

Si encuentras errores en tu informe de crédito, debes:

- Notificar a la agencia de crédito: Envía una carta a la agencia de crédito indicando los errores encontrados y solicitando su corrección.

- Probar la inexactitud: Debes proveer pruebas que respalden tu reclamo, como documentos que demuestren la inexactitud.

- Esperar la respuesta: La agencia de crédito tiene 30 días para investigar y responder a tu reclamo.

¿Cómo mantener un buen crédito?

Para mantener un buen crédito, debes:

- Realizar pagos a tiempo: Paga tus deudas a tiempo para evitar pagos atrasados.

- Mantener una relación saludable con el crédito: No solicites demasiados créditos y mantén una relación saludable con tus deudas.

- Verificar tu informe de crédito regularmente: Verifica tu informe de crédito regularmente para detectar cualquier error o inexactitud.

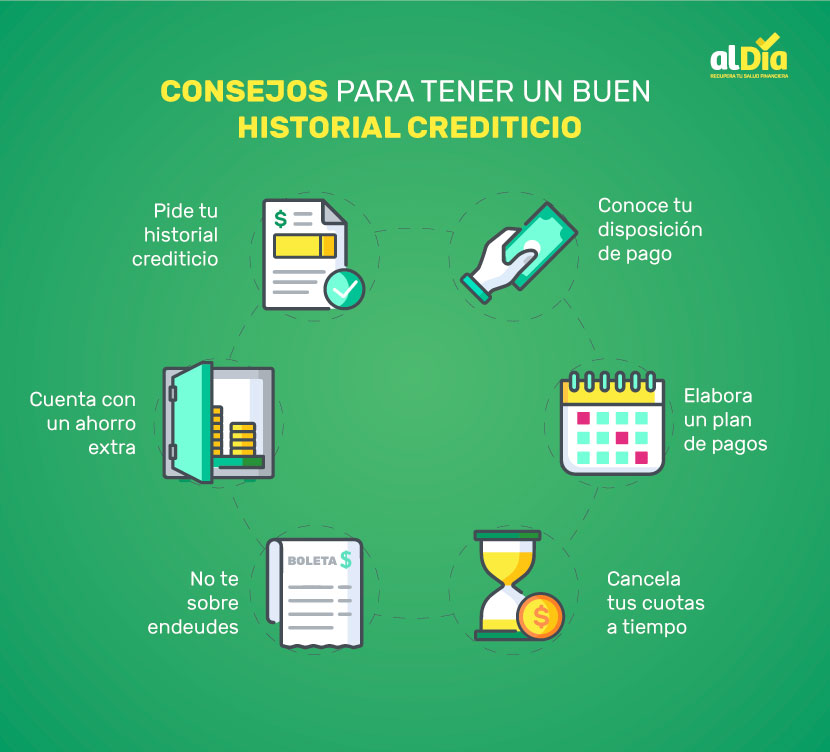

¿Qué hacer para tener un buen historial crediticio?

Para tener un buen historial crediticio, es importante mantener una buena gestión financiera y cumplir con los pagos de deudas y créditos en tiempo y forma. A continuación, te presentamos algunos consejos para lograrlo:

Verificar y corregir errores en el informe de crédito

Es fundamental verificar que la información contenida en el informe de crédito sea precisa y actualizada. Es posible que haya errores o información desactualizada que puedan afectar negativamente el historial crediticio. Es importante revisar el informe de crédito con regularidad y solicitar correcciones si se encuentran errores.

Pagar las deudas y créditos en tiempo y forma

La puntualidad en los pagos es fundamental para mantener un buen historial crediticio. Es importante pagar las deudas y créditos en la fecha límite establecida, ya que los pagos tardíos pueden afectar negativamente el historial crediticio. Crear un presupuesto y priorizar los pagos puede ayudar a mantener la puntualidad.

- Crear un presupuesto que incluya todas las deudas y créditos.

- Establecer una fecha límite para cada pago.

- Priorizar los pagos más urgentes o con intereses más altos.

Mantener una relación deuda-ingreso baja

La relación deuda-ingreso se refiere a la proporción entre la cantidad de dinero que se debe y el ingreso mensual. Una relación deuda-ingreso baja indica que se tiene una buena capacidad para pagar las deudas. Es importante mantener una relación deuda-ingreso baja para demostrar una buena gestión financiera.

- No contraer deudas excesivas.

- Aumentar el ingreso para disminuir la relación deuda-ingreso.

- Priorizar la reducción de deudas con intereses más altos.

No tener demasiadas solicitudes de crédito

Las solicitudes de crédito pueden afectar negativamente el historial crediticio, ya que pueden indicar una mayor probabilidad de no pago. Es importante limitar las solicitudes de crédito y solo solicitar créditos cuando sean necesarios.

- Evitar solicitar créditos por impulso o capricho.

- Solicitar créditos solo cuando sean necesarios.

- Comparar ofertas de crédito antes de tomar una decisión.

Mantener una buena diversificación de créditos

La diversificación de créditos se refiere a la variedad de tipos de créditos que se tienen, como tarjetas de crédito, préstamos personales y hipotecas. Una buena diversificación de créditos puede indicar una buena gestión financiera y capacidad para manejar diferentes tipos de créditos.

- Tener una variedad de tipos de créditos.

- Mantener una buena relación con los acreedores.

- Pagar puntualmente todos los créditos.

¿Cómo gestionar el crédito?

Gestión del crédito

La gestión del crédito es un proceso que implica la planificación, organización y control de los recursos financieros y deudas de una persona o empresa. El objetivo es aprovechar al máximo los recursos disponibles y minimizar los riesgos financieros. A continuación, se presentan algunos consejos para gestionar el crédito de manera efectiva:

Análisis de la situación financiera

Antes de solicitar un crédito, es importante analizar la situación financiera actual. Esto implica evaluar los ingresos, gastos, activos y pasivos para determinar la capacidad de pago y el riesgo de endeudamiento. Es fundamental tener en cuenta los siguientes aspectos:

- Ingresos: evaluar la estabilidad y consistencia de los ingresos.

- Gastos: identificar los gastos fijos y variables.

- Activos: valorar los activos y su capacidad de generar ingresos.

- Pasivos: evaluar las deudas y compromisos financieros.

Establecer prioridades

Es importante establecer prioridades al gestionar el crédito. Esto implica determinar qué deudas pagar primero y cuáles pueden esperar. Es fundamental priorizar las deudas con intereses más altos y aquellos que tienen consecuencias negativas si no se pagan a tiempo.

- Deudas con intereses altos: pagar primero las deudas con intereses más altos para evitar que se acumulen.

- Deudas con consecuencias negativas: pagar las deudas que tienen consecuencias negativas si no se pagan a tiempo, como la pérdida de una garantía.

Crear un presupuesto

Un presupuesto es fundamental para gestionar el crédito de manera efectiva. Esto implica asignar los recursos financieros disponibles a las deudas y gastos prioritarios. Es importante crear un presupuesto realista y flexible que se ajuste a las necesidades y circunstancias cambiantes.

- Asignar recursos: asignar los recursos financieros disponibles a las deudas y gastos prioritarios.

- Revisar y ajustar: revisar y ajustar el presupuesto regularmente para asegurar que se ajusta a las necesidades y circunstancias cambiantes.

Negociar con los acreedores

Negociar con los acreedores puede ser una estrategia efectiva para gestionar el crédito. Esto implica comunicarse con los acreedores para llegar a un acuerdo sobre el pago de las deudas. Es importante ser honesto y transparente sobre la situación financiera y las posibilidades de pago.

- Comunicarse: comunicarse con los acreedores para explicar la situación financiera y las posibilidades de pago.

- Negociar: negociar un acuerdo que sea beneficioso para ambas partes.

Monitorear y ajustar

Finalmente, es importante monitorear y ajustar la gestión del crédito regularmente. Esto implica evaluar el progreso y ajustar la estrategia según sea necesario. Es fundamental mantener una actitud proactiva y flexible para gestionar el crédito de manera efectiva.

- Evaluar el progreso: evaluar el progreso hacia el pago de las deudas y ajustar la estrategia según sea necesario.

- Ajustar: ajustar la estrategia para aprovechar las oportunidades y minimizar los riesgos.

¿Cómo puedo arreglar mi crédito?

Arreglar el crédito requiere tiempo, paciencia y disciplina, pero es posible mejorar la situación crediticia con un plan efectivo. A continuación, se presentan algunos pasos para arreglar el crédito:

Verificar y corregir informes de crédito

Es importante verificar los informes de crédito para detectar errores o información incorrecta. Se pueden solicitar informes de crédito gratuitos a las tres principales agencias de crédito (Equifax, Experian y TransUnion) una vez al año. Revisar cuidadosamente los informes y corregir cualquier error encontrado. Esto puede ayudar a mejorar la puntuación crediticia.

Pagar deudas y obligaciones pendientes

Pagar deudas y obligaciones pendientes es crucial para arreglar el crédito. Se deben priorizar las deudas con mayor urgencia, como las deudas con intereses altos o las que están próximas a vencer. Se recomienda crear un plan de pago y comprometerse a pagar una cantidad fija cada mes. De esta forma, se puede reducir la deuda y mejorar la puntuación crediticia.

- Priorizar deudas con intereses altos

- Crear un plan de pago

- Comprometerse a pagar una cantidad fija cada mes

Reducir la deuda y evitar nuevas deudas

Reducir la deuda y evitar nuevas deudas es fundamental para arreglar el crédito. Se deben evitar realizar compras innecesarias y reducir los gastos. Se recomienda crear un presupuesto y priorizar los gastos esenciales. De esta forma, se puede reducir la deuda y mejorar la puntuación crediticia.

- Avoidar compras innecesarias

- Crear un presupuesto

- Priorizar gastos esenciales

Incrementar la puntuación crediticia

Incrementar la puntuación crediticia requiere tiempo y esfuerzo. Se recomienda mantener un historial de pagos puntual, mantener una relación adecuada entre la deuda y el límite de crédito y evitar solicitar múltiples créditos en un corto plazo. De esta forma, se puede mejorar la puntuación crediticia.

- Mantener un historial de pagos puntual

- Mantener una relación adecuada entre la deuda y el límite de crédito

- Avoidar solicitar múltiples créditos en un corto plazo

Mantener una buena relación con los acreedores

Mantener una buena relación con los acreedores es importante para arreglar el crédito. Se recomienda comunicarse con los acreedores y explicar la situación. Se pueden negociar acuerdos de pago o reducir intereses. De esta forma, se puede mejorar la relación con los acreedores y arreglar el crédito.

- Comunicarse con los acreedores

- Negociar acuerdos de pago

- Reducir intereses

Mas informacion

¿Qué es una consulta de crédito y cómo afecta mi puntaje?

Cuando solicitas un crédito, la entidad financiera realiza una consulta de crédito para evaluar tu historial crediticio. Esta consulta se registra en tu informe de crédito y puede afectar tu puntaje de crédito. Las consultas de crédito pueden ser de dos tipos: consulta dura y consulta suave. Las consultas duras se realizan cuando solicitas un crédito y la entidad financiera necesita evaluar tu capacidad de pago. Estas consultas pueden reducir tu puntaje de crédito temporalmente. Las consultas suaves, por otro lado, se realizan cuando solicitas una cotización o información sobre un crédito, y no afectan tu puntaje de crédito.

¿Cómo puedo solicitar un informe de crédito y qué información debe contener?

Es importante solicitar un informe de crédito regularmente para monitorear tu historial crediticio y detectar cualquier error o fraude. Puedes solicitar un informe de crédito gratuito una vez al año a cada una de las tres principales agencias de crédito: Equifax, Experian y TransUnion. El informe de crédito debe contener información detallada sobre tus deudas, pagos, direcciones y empleos anteriores. También debe incluir información sobre cualquier consulta de crédito realizada en los últimos dos años. Asegúrate de revisar cuidadosamente el informe de crédito en busca de errores o información inexacta, y notificar a la agencia de crédito correspondiente si encuentras algún problema.

¿Cuál es la mejor forma de pagar mis deudas y mejorar mi puntaje de crédito?

La pago puntual es crucial para mantener un buen puntaje de crédito. Asegúrate de pagar tus deudas a tiempo y evitar retrasos en los pagos. Si tienes varias deudas, prioriza las deudas con tasas de interés más altas y paga primero esas. También es importante no sobrepasar el límite de crédito, ya que esto puede afectar negativamente tu puntaje de crédito. Si tienes dificultades para pagar tus deudas, considera consolidar tus deudas en un solo préstamo con una tasa de interés más baja.

¿Cómo puedo proteger mi crédito de los fraudes y robos de identidad?

Para proteger tu crédito de los fraudes y robos de identidad, es importante monitorear tus informes de crédito regularmente en busca de actividades sospechosas. También debes ser cuidadoso con la información personal, como tu número de seguridad social y dirección, y no compartirla con desconocidos. Si detectas algún fraude o robo de identidad, notifica inmediatamente a las agencias de crédito y a las entidades financieras relevantes. Puedes considerar congelar tu crédito para evitar que los ladrones de identidad soliciten créditos en tu nombre.

Revisión financiera de M1: invertir, gastar y pedir prestado por menos

Revisión financiera de M1: invertir, gastar y pedir prestado por menos Cuenta CIT Savings Builder: Recompensas por ahorrar

Cuenta CIT Savings Builder: Recompensas por ahorrar