4 lecciones que aprender al estar endeudado

Estamos rodeados de deudas, desde las cuentas de tarjeta de crédito hasta los préstamos hipotecarios, y parece que es cada vez más fácil caer en la trampa del endeudamiento. Sin embargo, estar endeudado no solo puede afectar nuestra estabilidad financiera, sino también nuestra salud mental y emocional. Aunque parezca una situación desesperada, es posible salir adelante y aprender valiosas lecciones en el proceso. En este artículo, exploraremos cuatro lecciones clave que podemos aprender al estar endeudados, y cómo podemos apply ellas para mejorar nuestra vida financiera y personal.

Aprender de la experiencia: 4 lecciones clave al estar endeudado

Al verse inmerso en una situación de endeudamiento, es fundamental tomar conciencia de los errores cometidos y aprender de ellos para evitar caer en la misma situación en el futuro. A continuación, se presentan 4 lecciones clave que se pueden aprender al estar endeudado.

1. Presupuesto y control de gastos

Una de las principales causas del endeudamiento es la falta de control sobre los gastos y la falta de un presupuesto realista. Al no tener una visión clara de los ingresos y egresos, es fácil caer en la tentación de gastar más de lo que se tiene, lo que puede llevar a una situación de endeudamiento.

Para evitar esto, es fundamental crear un presupuesto detallado que incluya todos los gastos fijos y variables, y establecer límites para cada una de las categorías de gasto. De esta manera, se puede tener un control efectivo sobre los gastos y evitar gastar más de lo que se puede permitir.

| Tipo de gasto | Presupuesto mensual |

|---|---|

| Vivienda | $1,500 |

| Alimentación | $800 |

| Transporte | $300 |

| Otros gastos | $500 |

2. Disciplina financiera y autocontrol

La disciplina financiera es fundamental para evitar el endeudamiento. Esto implica ser consciente de los propios hábitos de gasto y evitar caer en tentaciones que pueden llevar a una situación de endeudamiento.

Para desarrollar disciplina financiera, es importante establecer metas financieras a largo plazo y crear un plan para alcanzarlas. También es fundamental evitar compras impulsivas y establecer un período de reflexión antes de realizar una compra.

3. Priorización de deudas

Cuando se tiene varias deudas, es fundamental priorizarlas para pagarlas de manera efectiva. Esto implica identificar las deudas con mayor interés y pagarlas primero, mientras que las deudas con menor interés se pagan después.

De esta manera, se puede reducir el costo total de las deudas y pagarlas de manera más eficiente.

| Tipo de deuda | Interés anual | Montante de la deuda |

|---|---|---|

| Tarjeta de crédito | 20% | $2,000 |

| Préstamo personal | 15% | $5,000 |

| Hipoteca | 8% | $100,000 |

4. Búsqueda de ayuda y asesoramiento

Finalmente, es fundamental buscar ayuda y asesoramiento cuando se está endeudado. Esto puede incluir consultar a un asesor financiero o un abogado especializado en endeudamiento.

De esta manera, se puede obtener orientación y apoyo para salir de la situación de endeudamiento y crear un plan para evitar caer en la misma situación en el futuro.

Importancia de la educación financiera

La educación financiera es fundamental para evitar el endeudamiento. Al entender conceptos financieros básicos, como el interés compuesto y el costo total de las deudas, se puede tomar decisiones financieras más informadas y evitar caer en situaciones de endeudamiento.

¿Qué se debe tener en cuenta para endeudarse?

Antes de endeudarse

Es importante tener en cuenta varios aspectos antes de tomar la decisión de endeudarse. Endeudarse puede ser una herramienta útil para lograr objetivos financieros, como comprar una casa o financiar un negocio, pero también puede generar problemas financieros si no se gestiona adecuadamente.

Análisis de necesidades

Antes de endeudarse, es fundamental analizar si realmente se necesita el préstamo. Es importante evaluar si se puede ahorrar o reducir gastos para alcanzar el objetivo financiero sin endeudarse. Además, se debe determinar si el préstamo es para una necesidad urgente o si se puede posponer.

Evaluación de la capacidad de pago

Es crucial evaluar la capacidad de pago para determinar si se puede devolver el préstamo en el plazo establecido. Se debe considerar la cantidad de dinero que se puede destinar cada mes para pagar el préstamo, así como los ingresos y gastos mensuales.

- Ingresos: Se deben considerar todos los ingresos mensuales, incluyendo el salario, dividendos, rentas y otros.

- Gastos: Se deben considerar todos los gastos mensuales, incluyendo la vivienda, alimentos, transporte, servicios y otros.

- Capacidad de pago: Se debe calcular la cantidad de dinero que se puede destinar cada mes para pagar el préstamo.

Comparación de opciones

Es importante comparar diferentes opciones de préstamos y evaluaciones para encontrar la mejor opción. Se deben considerar las tasas de interés, las condiciones de pago, los plazos y las comisiones.

- Tasas de interés: Se deben comparar las tasas de interés de diferentes préstamos para encontrar la más baja.

- Condiciones de pago: Se deben considerar las condiciones de pago, como la cantidad de cuotas y el plazo.

- Comisiones: Se deben considerar las comisiones y otros gastos asociados con el préstamo.

Riesgos y consecuencias

Es importante evaluar los riesgos y consecuencias de endeudarse. Se deben considerar las consecuencias de no pagar el préstamo, como la afectación del crédito y la pérdida de activos.

- Consecuencias del incumplimiento: Se deben considerar las consecuencias del incumplimiento, como la afectación del crédito y la pérdida de activos.

- Riesgos financieros: Se deben considerar los riesgos financieros, como la variabilidad de las tasas de interés y la inflación.

- Impacto en la calidad de vida: Se deben considerar el impacto en la calidad de vida, como la reducción de gastos y la afectación de la libertad financiera.

Planificación y gestión

Es fundamental planificar y gestionar adecuadamente el préstamo para evitar problemas financieros. Se deben establecer un plan de pago y un presupuesto para garantizar que se cumplan los pagos.

- Plan de pago: Se debe establecer un plan de pago detallado, incluyendo la cantidad de dinero que se pagará cada mes.

- Presupuesto: Se debe establecer un presupuesto para garantizar que se cumplan los pagos y se eviten gastos innecesarios.

- Seguimiento: Se debe realizar un seguimiento regular del progreso del pago del préstamo para asegurarse de que se está en camino de pagar la deuda.

¿Qué hacer cuando estoy sobre endeudado?

Análisis de la situación

Cuando estamos sobre endeudados, es importante tomar medidas urgentes para evitar que la situación empeore. Lo primero que debemos hacer es analizar nuestra situación financiera y determinar cuánto dinero debemos y a quiénes. Es importante realizar un informe detallado de nuestros ingresos y gastos para entender dónde podemos reducir costos y ahorrar dinero.

Revisión del presupuesto

Revisar nuestro presupuesto es fundamental para identificar áreas donde podemos reducir gastos y ahorrar dinero. Debemos revisar nuestros gastos mensuales y eliminar cualquier gasto innecesario. Algunas preguntas que debemos hacernos son:

- ¿Cuáles son mis gastos mensuales?

- ¿Cuáles son mis gastos innecesarios?

- ¿Cómo puedo reducir mis gastos?

Priorización de deudas

Es importante priorizar nuestras deudas para pagar las más urgentes primero. Debemos identificar las deudas con intereses más altos y pagarlas primero. Algunas preguntas que debemos hacernos son:

- ¿Cuáles son mis deudas más urgentes?

- ¿Cuáles son mis deudas con intereses más altos?

- ¿Cómo puedo pagar mis deudas más urgentes?

Negociación con acreedores

Negociar con nuestros acreedores puede ser una buena opción para reducir nuestros pagos y evitar la bancarrota. Debemos comunicarnos con nuestros acreedores y explicar nuestra situación financiera. Algunas preguntas que debemos hacernos son:

- ¿Cuáles son mis opciones para negociar con mis acreedores?

- ¿Cómo puedo convencer a mis acreedores de que me den un plazo?

- ¿Qué puedo ofrecer a mis acreedores a cambio de un plazo?

Consolidación de deudas

Consolidar nuestras deudas puede ser una buena opción para reducir nuestros pagos y pagar menos intereses. Debemos investigar sobre las opciones de consolidación de deudas y elegir la que mejor se adapte a nuestra situación financiera. Algunas preguntas que debemos hacernos son:

- ¿Qué es la consolidación de deudas?

- ¿Cuáles son las ventajas de la consolidación de deudas?

- ¿Cómo puedo consolidar mis deudas?

Búsqueda de ayuda profesional

Si nuestra situación financiera es grave, puede ser necesario buscar ayuda profesional. Debemos buscar asesoramiento de un experto en finanzas o un abogado especializado en bancarrotas. Algunas preguntas que debemos hacernos son:

- ¿Qué tipo de ayuda profesional necesito?

- ¿Cuáles son las opciones de ayuda profesional?

- ¿Cómo puedo encontrar un experto en finanzas o un abogado especializado en bancarrotas?

¿Cómo aprender a manejar las deudas?

Aprender a manejar las deudas

Aprender a manejar las deudas es un proceso que requiere disciplina, organización y una comprensión clara de tus finanzas personales. Para empezar, debes identificar las deudas que tienes, calcular el monto total que debes y establecer un plan para pagarlas. A continuación, te presentamos algunos consejos para aprender a manejar tus deudas de manera efectiva.

Análiza tus deudas

Para empezar a manejar tus deudas, debes analizar la situación actual. Haz una lista de todas tus deudas, incluyendo la cantidad que debes, la tasa de interés y la fecha de pago. Esto te ayudará a entender la magnitud de tus deudas y a priorizar cuales pagar primero.

Crea un presupuesto

Un presupuesto es fundamental para manejar tus deudas. Debes establecer un presupuesto que incluya tus ingresos y gastos mensuales. A continuación, asigna una cantidad para pagar tus deudas cada mes. No te olvides de incluir un fondo de emergencia para imprevistos.

Prioriza tus deudas

Existen diferentes estrategias para priorizar tus deudas. Una opción es pagar primero las deudas con intereses más altos, como las tarjetas de crédito. Otra opción es pagar primero las deudas más pequeñas para eliminar rápidamente algunas deudas y motivarte a continuar.

Negocia con tus acreedores

En algunos casos, es posible negociar con tus acreedores para reducir las tasas de interés o Suspender los pagos durante un tiempo. No tengas miedo de comunicarte con ellos y explorar opciones para reducir tus deudas.

Aprovecha los recursos disponibles

Existen muchos recursos disponibles para ayudarte a manejar tus deudas. Puedes consultar con un asesor financiero o utilizar herramientas en línea para monitorear tus deudas y crear un plan de pago. No tengas miedo de buscar ayuda si la necesitas.

¿Cómo manejar adecuadamente el endeudamiento?

Manejar adecuadamente el endeudamiento

El endeudamiento es una situación financiera común en la que una persona o empresa tiene una deuda pendiente de pago. Manejar adecuadamente el endeudamiento es crucial para evitar problemas financieros y mantener una buena salud financiera. A continuación, se presentan algunos consejos para manejar adecuadamente el endeudamiento.

Evaluación del endeudamiento

Antes de empezar a manejar el endeudamiento, es importante evaluar la situación financiera actual. Esto implica hacer un balance de la deuda total, incluyendo la cantidad de dinero que se debe, los tipos de intereses y las fechas de vencimiento. Análisis detallado de la situación financiera permitirá identificar los problemas y encontrar soluciones efectivas.

Crear un presupuesto

Crear un presupuesto es fundamental para manejar el endeudamiento. Un presupuesto realista debe incluir todas las inversiones y gastos mensuales, así como las cantidades destinadas a pagar la deuda. Priorizar los gastos y reducir los costos innecesarios permitirá ahorrar dinero para pagar la deuda de manera efectiva.

Negociar con los acreedores

Negociar con los acreedores puede ser una buena opción para manejar el endeudamiento. Comunicación abierta con los acreedores permitirá encontrar soluciones mutuamente beneficiosas, como la reducción de intereses o la reprogramación de pagos.

- Comunicarse con los acreedores para explicar la situación financiera actual.

- Ofrecer una propuesta de pago que sea realista y factible.

- Negociar términos más favorables, como la reducción de intereses o la prórroga de pagos.

Consolidar la deuda

Consolidar la deuda es otra opción para manejar el endeudamiento. Unir todas las deudas en una sola deuda con una tasa de interés más baja y un plazo de pago más largo puede simplificar la situación financiera y reducir el estrés.

Buscar asesoramiento profesional

Buscar asesoramiento profesional puede ser beneficioso para manejar el endeudamiento. Un asesor financiero experimentado puede evaluar la situación financiera actual y ofrecer soluciones personalizadas para manejar la deuda de manera efectiva.

- Buscar un asesor financiero experimentado y confiable.

- Abrirmente la situación financiera actual y los objetivos a largo plazo.

- Seguir los consejos y recomendaciones del asesor financiero.

Mas informacion

¿Cuáles son las consecuencias de no pagar mis deudas?

No pagar las deudas puede tener graves consecuencias en tu situación financiera y en tu crédito. Al no pagar tus deudas, los acreedores pueden enviar tus cuentas a cobro, lo que puede generar cargos adicionales y intereses. Además, la falta de pago puede afectar negativamente tu calificación crediticia, lo que te hará más difícil obtener préstamos o créditos en el futuro. Es importante recordar que no pagar las deudas no hace que desaparezcan, por lo que es fundamental abordar el problema de manera proactiva y encontrar una solución para pagar tus deudas lo antes posible.

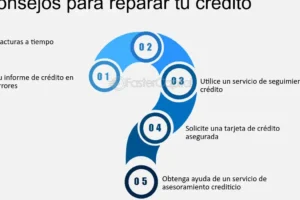

¿Cómo puedo negociar con mis acreedores para reducir mis deudas?

Negociar con tus acreedores puede ser una excelente manera de reducir tus deudas y encontrar una solución que se adapte a tus necesidades financieras. Primero, debes evaluar tus finanzas y determinar cuánto puedes pagar cada mes. Luego, debes comunicarte con tus acreedores y explicarles tu situación. Establece una meta realista y propone un plan de pago que sea razonable para ambos. Es importante ser honesto y transparente en tus comunicaciones y estar dispuesto a negociar. Recuerda que los acreedores pueden estar dispuestos a reducir la deuda o a extender el plazo de pago si trabajan juntos para encontrar una solución.

¿Qué es la consolidación de deudas y cómo puede ayudarme?

La consolidación de deudas es el proceso de unificar varias deudas en una sola deuda con una tasa de interés más baja y un plazo de pago más largo. Esto puede ayudarte a reducir tus pagos mensuales y a simplificar tus finanzas. La consolidación de deudas puede ser una excelente opción si tienes varias deudas con tasas de interés altas y fechas de vencimiento cercanas. Sin embargo, es importante leer las letras pequeñas y asegurarte de que la consolidación de deudas no te haga pagar más a largo plazo.

¿Cómo puedo evitar endeudarme nuevamente después de pagar mis deudas?

Para evitar endeudarte nuevamente, es fundamental cambiar tus hábitos financieros y establecer un presupuesto realista. Debes priorizar tus gastos y eliminar los gastos innecesarios. También es importante construir una reserva de emergencia para enfrentar imprevistos y evitar tener que pedir préstamos en el futuro. Recuerda que la disciplina financiera es clave para mantener una buena situación financiera. Asegúrate de revisar tus finanzas regularmente y de ajustar tus hábitos según sea necesario.

Revisión de recortes: reduce automáticamente tus facturas

Revisión de recortes: reduce automáticamente tus facturas ¿Deberíamos vender nuestro segundo automóvil? ¡Descúbrelo!

¿Deberíamos vender nuestro segundo automóvil? ¡Descúbrelo!